Как рассчитать размер пенсии в 2020 году женщине 1964 года рождения

На протяжении трудовой деятельности женщины получают зарплату, исходя из размера которой наниматель уплачивает в Пенсионный фонд страховые заносы. Впоследствии они конвертируются в пенсионные баллы, количество которых напрямую влияет на размер пенсионной выплаты. Для различных периодов занятости ИПК определяется с учетом ряда особенностей:

В связи с тем, что у ПФР недостаточно информации о наличии трудового стажа и произведенных начислений, ИПК в каждом отдельном случае может отражаться ошибочно. Во избежание этого рекомендуется предоставить все возможные доказательства наличия работы в это время и подтвердить размер полученной зарплаты.

Максимальный размер ИПК по годам

Количество баллов, которые россиянин может заработать за один календарный год, ограничено на законодательном уровне. Показатель ИПК может быть различным. Прежде всего, на него влияет выбор формирования пенсионного пособия.

Граждане, рожденные в 1967 году и позднее, должны были раннее определиться, как им будут формировать пенсию: только страховую часть, либо страховую вместе с накопительной.

- В первом варианте, все уплаченные взносы от работодателя пойдут только на будущую страховую пенсию.

- Во втором случае — их будут делить между страховой и накопительной пенсией.

Согласно Приложению 4 ФЗ-№ 400, максимальный размер ИПК каждый год увеличивается, в соответствии с переходными положениями.

Рассмотрим, каковы максимальные показатели годового ИПК в разные периоды.

Год | ИПК — сумма максимум за год При выборе тарифа только страховой пенсии | ИПК — сумма максимум за год При выборе тарифа страховая + накопительная пенсия 6% |

2019 | 9,13 | 5,71 |

2020 | 9,57 | 5,98 |

2021 | 10 | 6.25 |

2022 | 10 | 6,25 |

2023 | 10 | 6,25 |

2024 | 10 | 6,25 |

2025 | 10 | 6,25 |

В 2019-2020 годах — переходный период, а вот с 2021 и в последующие годы гражданин сможет заработать за один год максимум 10 баллов, если выберет первый вариант, и не более 6,25 баллов, если выберет второй вариант.

Начисление минимальных ИПК

При выходе на пенсию важно, какие года берутся для расчета. За каждый временной промежуток назначается определенное количество баллов

Размер заработной платы гражданина потребуется умножить на процент, отчисленный в ПФР.

При начислении учитываются показатели, отраженные в отчетной документации работодателем. Если лицо трудится неофициально, коэффициенты ему не начисляются. Такие правила прописаны в ТК РФ.

Для расчета используется:

- уровень предельной зарплаты, установленной на территории страны, относительно перечисления взносов в пенсионный орган;

- стоимостное выражение коэффициента (с учетом проведенной индексации).

Сложности при расчете возникают у тех, кто трудился в 1990-е годы. Причиной тому выступает отсутствие сведений об организациях, где они трудились.

Указанный временной промежуток учитывается для пенсии, если имеются записи в трудовой книжке

Когда доказательств ведения трудовой деятельности нет, период не принимается во внимание

Указанная категория граждан получает минимальный размер выплат.

Количественное выражение минимальных баллов

В настоящее время пенсионные выплаты переведены в баллы. Это главный показатель при начислении пособий.

Столько баллов должно быть на счету, чтобы пойти на заслуженный отдых. За год можно заработать максимум 9,13. Величина также ограничена законодателем. Достичь такого значения получится, если на протяжении всего года получать зарплату в размере 90000 рублей.

Что влияет на минимальные коэффициенты

Учитывается минимальный коэффициент при начислении пособия. Если его нет, гражданину откажут в оформлении статуса пенсионера. Величина баллов меняется соответственно уровню получаемого заработка.

На работодателя ложится обязанность относительно перечисления средств в ПФР. Они накапливаются в виде ИПК на счете конкретного работника.

Для чего нужны ИПК

Для лучшего понимания сути коэффициентов, нужно сравнить процесс начисления выплат ранее и сейчас. До проведения реформы для расчета использовались данные о зарплате и стаже. На сумму влияли страховые взносы, сделанные за конкретного работника.

Из указанных показателей формировался пенсионный капитал. С 2015 года произошли изменения в системе вычисления пособий, капитал заменили на баллы. С этого времени для получения страховой выплаты потребуется соблюсти определенные условия.

В том числе:

- наличие минимального количества ИПК;

- достижение установленного возраста;

- наличие выработки.

Если одного из этих показателей нет, гражданину не назначается страховая пенсия. В такой ситуации лицу будет выплачиваться социальное пособие. Оно оформляется на 5 лет позже. В 2020 году этот показатель определен как 70 лет для представителей мужского пола и 65 – для женщин.

Влияние минимальных коэффициентов на величину пенсий

Рассматривая тему о том, что такое ИПК для расчета пенсии и каково его минимальное значение, нужно отметить, что такой показатель напрямую влияет на размер выплат пенсионерам. Если граждан обратится за назначением пособия позднее, чем у него появится такое право, это позволит ему накопить больше баллов на счету.

Соответственно, пособие будет иметь большее денежное выражение. На баллах сказывается уровень зарплаты. Чем она больше, тем выше показатель накопленных коэффициентов.

Учет показателей ведется сотрудниками ПФР.

Законодательное регулирование

На уровне российских актов законодательства регулирование рассматриваемого вопроса осуществляется по Федеральному закону «О » от 28.12.2013 N 400-ФЗ:

- Достижение возраста, закрепленного правовыми нормами , – шестое приложение. Там же зафиксирован срок ухода гражданина на отдых по старости отдельных категорий людей.

- Порядок определения возраста, достаточного для назначения пенсионных выплат сотрудникам, занимающим различные должности государственного типа на федеральном, региональном и местном уровнях (пятое приложение Закона).

- Пятнадцатилетний стаж, наличие минимум тридцати баллов (тридцать пятая статья рассмотренного акта законодательного характера).

Граждане, желающие получать различные выплаты компенсационного характера большого размера, должны усердно трудиться на официальном рабочем месте и иметь «белую» зарплату. Также на сумму начислений компенсационного характера от государства оказывает влияние более поздний уход гражданина на отдых.

Расчет СП

Коэффициент повышения используется в таких случаях:

- если пенсия по старости назначается в первый раз и позже положенного срока;

- если пенсионер сначала отказался от получения пенсии, а затем обратился за восстановления указанной выплаты.

Коэффициент повышения калькулируется исходя из числа месяцев, прошедших со дня возникновения права на пенсию, до дня назначения выплаты. Или исходя из числа месяцев, прошедших со дня остановки выплаты по причине отказа от ее получения (после 01.01.15), до дня ее восстановления.

Размеры коэффициентов представлены в таблице.

Число полных месяцев | Повышающий коэффициент | Коэффициент для лиц, которым пенсия назначается досрочно |

Менее 12 | 1,0 | |

12 | 1.070 | 1,0460 |

24 | 1.150 | 1.10 |

36 | 1.240 | 1.160 |

48 | 1.340 | 1.220 |

60 | 1.450 | 1.290 |

72 | 1.590 | 1.370 |

84 | 1.740 | 1.450 |

96 | 1.90 | 1.520 |

108 | 2.090 | 1.60 |

120 | 2.320 | 1.680 |

Индивидуальный пенсионный коэффициент – фактор будущего благосостояния

Накопленный индивидуальный пенсионный коэффициент (ИПК) определяет размер будущей пенсии. Также он зависит от стажа, схемы перечисления выплат, уровня официальной зарплаты и экономической обстановки в государстве.

2015 год принес нам кардинальные изменения в порядок начисления пенсии. Одним из главных показателей, которые учитываются при ее расчете является ИПК. Похожая система давно существует в странах Запада. Власти делают многое для разъяснения, но система довольно сложна. Портал «Я-капиталист» расскажет о схеме его расчета.

Суть индивидуального пенсионного коэффициента

С 2015 года по желанию человека, его будущая пенсия будет делиться на страховую и накопительную. Страховая, в свою очередь, на фиксированную и расчетную. Если с накопительной и страховой фиксированной частью все понятно, то размер страховой расчетной вызывает много вопросов. По новой методике, для начисления выплат, пенсионер должен отвечать 3 условиям:

- достижение пенсионного возраста;

- страховой стаж не менее 15 лет;

- индивидуальный пенсионный коэффициент за все время работы – не менее 30 баллов.

Как мы видим, ИПК учитывается в баллах. Они начисляются ежегодно, в зависимости от размера официальной заработной платы. Чем больше доход – тем больше баллов будет начислено.

С 2015 по 2025 год существует переходный период. Каждый год условия начисления будут ужесточаться, но при этом, стоимость балла будет индексироваться с учетом инфляции и реальных экономических показателей.

От чего он зависит?

- От размера заработной платы.

- От схемы начисления страховой пенсии – 16% или 10% от дохода.

- От наличия жизненных обстоятельств (служба в армии, уход за детьми и недееспособными).

Как рассчитывается?

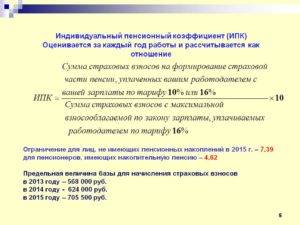

ИПК=сумме накопленных годовых коэффициентов (ГПК) за годы стажа.

Годовой ИПК является соотношением страховых пенсионных отчислений от официального дохода человека за прошедший год и максимально возможных отчислений, установленных государством за расчетный период и умноженное на 10.

ИПК за год = (страховые отчисления человека / максимально возможные страховые отчисления) х 10

Приведем пример расчета.

Ежемесячный официальный доход будущего пенсионера в 2016 составил 30 000 рублей. Соответственно, годовой доход равен 360 000 рублей. В 2016 году максимально возможная сумма отчислений, установленная государством равна 127 360 рублей.

- если человек выбрал схему отчислений на страховую пенсию 16%360 000 х 16% = 57 600 – это сумма, перечисленная в ПФР в 2016 годуИПК за 2016 год составит = (57 600 / 127 360) х 10 = 4,522;

- если человек выбрал схему отчислений на страховую пенсию 10%360 000 х 10% = 36 000 – сумма, перечисленная в ПФР в 2016 годуИПК за 2016 год составит = (36 000 / 127 360) х 10 = 2,826.

Из расчетов видно, что при отказе от перечислений в счет накопительной части, баллы накопятся гораздо быстрее.

Но есть предельные значения коэффициента, каждый год их размер увеличивается.

| 2015 | 7,39 | 4,62 |

| 2016 | 7,83 | 4,89 |

| 2017 | 8,26 | 5,16 |

| 2018 | 8,70 | 5,43 |

| 2019 | 9,13 | 5,71 |

| 2020 | 9,57 | 5,98 |

| 2021 и позже | 10,00 | 6,25 |

Например, максимальное значение годового ИПК в 2017 – 5,16 (при 10% отчислений). Если человек в 2017 году заработал больший коэффициент, то в зачет пойдет только 5,16.

Факторы влияния

Если в жизни будущего пенсионера происходили следующие обстоятельства, то порядок начисления менялся:

| Призыв в армию | 1,8 за год |

| Уход за 1 ребенком до 1,5 лет | |

| Уход за ребенком-инвалидом | |

| Уход за недееспособным инвалидом 1 группы | |

| Уход за 2-м ребенком | 3,6 за год |

| Уход за 3-м ребенком, 4-м и далее (всего не более 6 лет) | 5,4 за год |

| При уходе за двойней, тройней и т.д. | Коэффициенты суммируются |

Если человек по какой-то причине не желает оформлять пенсию сразу по достижении пенсионного возраста, то за отсрочку его ИПК будет увеличен. В период с 2 до 10 лет коэффициент роста составит от 1,07 до 2,32.

Стоимость балла ИПК

Размер выплат напрямую зависит от стоимости 1 балла. Если количество баллов зависит от самого человека, то его стоимость – величина, устанавливаемая государством. В 2017 году цена 1 балла составила 74,27 рубля. По условиям новой системы, она проиндексировалась в феврале 2017 с учетом инфляции на 5,4% и составила 78,28. В апреле 2017 тоже предстоит корректировка стоимости балла.

Итог

«Я-капиталист» советует, чтобы получить максимальный индивидуальный пенсионный коэффициент, выбирайте место работы не только с высокой зарплатой, но и с официальными «белыми» выплатами. Иначе, ваша пенсия будет минимальной.

Про пенсионный коэффициент

Законодательно (ФЗ №400, №424, №427) утвержден спецпараметр для вычисления размера пенсии. В соответствии с новыми нормами начисление производится в зависимости от индивидуального показателя каждого пенсионера.

ИПК пришел на замену старому понятию – пенсионному капиталу. Стоит выделить его увеличенную «гибкость» в сравнении с предшественником, а также ориентацию на индивидуальные факторы и параметры каждого гражданина. При расчете больше не учитываются среднестатистические показатели по стране или региону, а, следовательно, ответственность за сумму пенсионных баллов ложится исключительно на самого трудящегося.

Значение содержится в годовых коэффициентах (баллах). В 2020 году наибольшее количество баллов, заработанных за год, равно 10. Что касается минимального значения, то его величина пока не известна. Его окончательная установка запланирована на 2025 год. По прогнозам ИПК будет равен 30 баллам.

В Правительстве РФ считают, что введение балльной системы оказывает положительное воздействие на людей, стимулирует желание зарабатывать и получать достойные выплаты за свой труд. Система рассчитана на десятки лет вперед, устойчивость нововведения не вызывает сомнений.

Роль коэффициента в формировании пенсии

С окончанием советского периода проведены преобразования прав людей, ушедших на отдых. В 2002 году в России появилось понятие «пенсионный капитал». С 2015 года на законодательном основании определены самостоятельными видами страховая и накопительная пенсии при расчете обеспечения по старости.

Накопительная часть создается и насчитывается по прежней схеме, а страховая часть начисляется по дополненной формуле. Здесь за основу берутся пенсионные единицы, которые гражданин накопил за трудовые годы.

В период 2016 — 2021 годы по системе ОПС все граждане страны формируют только страховую пенсию в соответствии с суммой отчисленных взносов по страхованию.

Чтобы узнать, как влияет ИПК на размер пенсии, нужно обратиться к статистике, которая показывает, что существует зависимость сразу от нескольких показателей общественно полезной самостоятельной деятельности человека. В результате модернизации изменилась процедура расчета пенсий.

В расчет берутся следующие показатели:

- количество баллов,

- число отработанных лет, наработанного стажа,

- величина ИПК.

В этой новой системе проблематично самостоятельно рассчитать сумму будущего пособия.

Накопительная часть создается и насчитывается по прежней схеме, а страховая часть начисляется по обновленной формуле. Основу пенсионного коэффициента граждан составляет их счет обязательного пенсионного страхования (ОПС) в некоммерческих организациях соцобеспечения.

Как начисляются баллы за стаж до 2002 года

Периоды работы до 2002 г. подлежат учету в ПФ РФ в отдельном порядке. При наличии такового стажа для расчета ИПК 2020 применяются дополнительные повышающие факторы. Но в этой процедуре имеется ряд проблем.

Итак, если вы уже получаете пенсию от государства, то этот вопрос вас не касается. Работники ПФР уже рассчитали и пересчитали советский стаж. Проблемы возникнут у граждан, которые только планируют выход на заслуженный отдых и имеют стаж, наработанный до 2002.

Ключевая проблема, которая возникает у таковых граждан, — это невозможность подтвердить свою деятельность. Работая в советский период, мало кто заботился об оформлении документов. Справки, договоры и трудовые книжки заполнялись редко, частенько терялись. Следовательно, подтвердить факт трудовой деятельность становится проблематично: после развала Советского Союза практически все организации были реструктуризированы, большая часть изменила названия и организационно-правовые формы, а некоторые вовсе ликвидировались. Это значит, что получить подтверждающий документ попросту негде. Приходится разыскивать информацию в архивах, оформлять дополнительные справки и выписки, чтобы подтвердить советский стаж.

Дополнительные показатели к подтвержденному советскому стажу определяются по трем показателям. Это уровень средней заработной платы: максимальный коэффициент — 1,2 (для районов КС — 1,9). Второй — это стажевый коэффициент, максимум 0,2. И третий — это расчетный размер трудовой пенсии, определялся по старым нормативам.

Подробнее о том, как начисляются баллы за советский стаж

Проект закона о личном пенсионном капитале

Пенсионная компания, действующая в данное время, дает право работодателям отчислять в Пенсионный фонд (ПФР) деньги за работников. Основные принципы определения размеров пенсий нового регламента, их накоплений сводится к тому, что россияне будут сами осознанно воздействовать на свой будущий достаток. Работники смогут самостоятельно определять проекты, в которые можно выгоднее и надежнее инвестировать.

Способ ИПК приближает нашу пенсионную структуру к порядку в европейских государствах. Опыт Германии показывает пример работы распределительно-балльного механизма. Россия создает аналогичный порядок. Негосударственные пенсионные фонды реализуют накопительную функцию. Услугами чаще пользуются обеспеченные граждане. Но нет принуждения, выбор делается добровольно, на основании личного заявления.

В проекте закона предусмотрено страхование ИПК. Но не страхуется доход, накопленный за промежуток времени под управлением НПФ. Гражданам не гарантируется защита от убытков НПФ. Потери из-за управленческих действий снижают пенсионные накопления.

Выбор способов выплаты накопленной пенсии

Будущие пенсионеры могут самостоятельно избирать вариант выплаты накопившейся пенсии с учетом того момента, что страховую часть государство увеличивает на основании ежегодного декларирования.

Это дает гражданам следующие преимущества:

- отсрочка начала получения пенсии (в это время будет увеличиваться ИПК и сумма дальнейших выплат из накопительной части пенсии);

- варианты выплат размера пенсии по баллам зависят от величины накопленной пенсии, чем больше ИПК, соответственно, больше вариантов;

- снижается нагрузка на государственный Пенсионный фонд и бюджет в принципе;

- работники мотивируются на более длительный трудовой стаж;

- стоимость каждого балла варьируется от экономического положения в стране.

Нововведение заключается в правовом основании распорядиться ИПК еще до вступления в пенсионный возраст.

Капитал будет доступен в сумме:

- до 20% в исключительных жизненных условиях;

- до 100% –по причине лечения (список разрабатывается Минздравом)

Важно! Финансы, потраченные не на пенсионное сопровождение, будут облагаться НДФЛ

Недостатки в организации индивидуального пенсионного капитала

Наблюдается ситуация, когда добровольные отношения строятся на принудительных началах. Министерство труда и Министерство финансов рассматривают отношения гражданина и органов пенсионного снабжения с позиции облегчения бюджетной нагрузки.

Существенные недостатки таковы:

- граждане, зарабатывающие минимальную или низкую зарплату, не могут накопить достаточно баллов. По официальным данным в таком положении находятся порядка 1,2 миллиона человек;

- сложные формулы и процесс расчетов. Человеку без экономического образования будет сложно подсчитать итоговый размер пенсионных начислений вплоть до последнего года трудового стажа.

При острой необходимости можно обратиться в территориальное отделение Пенсионного фонда РФ с просьбой о предварительном расчете пенсионных начислений. Однако даже это не гарантирует стопроцентное соответствие результатов и пенсии, которая будет в действительности. Это обусловлено изменениями экономической ситуации в стране, корреляцией стоимости пенсионного балла и постепенным возрастанием пенсионного коэффициента.

Рискованность негосударственных пенсионных фондов

По сложившемуся негативному опыту в период реформирования примерно 30 негосударственных фондов стали банкротами, другие компании работают себе в убыток или с низкой доходностью, поэтому у населения нет к ним доверия.

В недавние прошлые времена пенсия выплачивалась стабильно. Теперь Правительство, стараясь усовершенствовать систему, рассмотреть и положительно решить пенсионные непростые вопросы, вынуждено регулярно прибегать к реформированию.

Индивидуальный пенсионный коэффициент является стимулятором по выходу на заслуженный отдых позже установленного по законодательству возраста.

Из чего складывается пенсия

Согласно статистике, в России сегодня количество пенсионеров, получающих страховую пенсию по старости (СПС), более 40 млн. При этом порядка 25% процентов из них продолжают трудиться. Кроме того, около 4 млн получают выплаты по государственному обеспечению (в эту группу включены социальные пособия инвалидам, по потере кормильца и др.). Для каждого из этих граждан вопрос формирования получаемой суммы всё ещё актуален.

Работающих людей также волнует их будущее. Задолго до завершения своей трудовой деятельности многие жители нашей страны задумываются и прикидывают, будет ли у них достойная старость или им предстоит жить на краю бедности? Для этой категории есть альтернатива – либо как можно дольше работать, либо самим формировать стратегические запасы на будущее. Но всем хотелось бы знать, как посчитать величину выплат.

Суть пенсионных баллов

Проводимая реформа в 2020 году не затронула понятие пенсионных баллов. В дальнейшем планируется перейти к другому методу расчета выплат гражданам. Он предусматривает переход от ИПК.

Роль пенсионных коэффициентов состоит в том, что они отражают трудовую деятельность населения страны.

К примеру, средний размер пособия по стране в 2020 году составляет 15100 рублей. В этой сумме только 5686,25 — это фиксированная часть, остальное складывается при использовании накопленных гражданином баллов.

Что влияет на величину баллов

Количество коэффициентов, поступающих на счет пенсионера, в полной мере зависит от того, каков уровень заработной платы работника.

Максимальный коэффициент складывается из 2 показателей:

- получение гражданином высокой зарплаты;

- добросовестное перечисление работодателем взносов за конкретного сотрудника в ПФР.

На фирмы возложена обязанность относительно ежемесячного перевода средств в пенсионные органы. Перечисления в ПФР являются страховыми взносами. За счет данных средств формируется пособие.

Максимальное количество пенсионных баллов ограничивается государством. Речь идет о величине ИПК, которое можно заработать за 1 год. Оно равно 9,13. Данный показатель повышается ежегодно.

ИПК пенсия — что значит и как расчитывается

При выборе будущим пенсионером комбинированного варианта, сочетающего и страховую, и накопительную пенсию, максимальное количество баллов снижается до 6,25. Это связано с тем, что более четверти выплачиваемых в фонд ПФР взносов шло в накопительную часть.

Но если трудящийся человек набрал требуемое количество баллов, при этом ещё не достиг возраста пенсионного порога, пенсия ему начислена не будет. Поэтому размер ИПК, приведённый в таблице, имеет второстепенное значение в плане возможности выхода на пенсию. Так, в 2020г. гражданин, возрастом в 60,5 лет имеет все права оформить пенсию и уйти на отдых. Но рабочему, имеющему необходимый страховой стаж в 16,2 балла, но не достигшему 60,5 лет в предоставлении пенсии будет отказано.

Досрочное назначение пенсии по старости

Досрочное получение доступно с такими условиями:

- При первой группе инвалидности, инвалидам по зрению и тем, кто потерял здоровье из-за войны.

- Если у отца, матери воспитывается ребёнок-инвалид, либо сразу несколько.

- Многодетные матери, с тремя и более детьми.

- После отработки трудового стажа в определённых количествах.

55, 60 лет теперь – минимальный возраст, при достижении которого появляется право досрочно уволиться. В 2020 и эта цифра с большой вероятностью изменится.

В 2020 году пройдет плановое повышение страховых пенсий, в частности обеспечение по старости, которую в России получают 36,7 млн пенсионеров. Увеличение пенсии по старости будет происходить по разным схемам для работающих и неработающих пенсионеров.

Для неработающих граждан прибавку назначат с 1 января 2020 года в результате уже утвержденной законодательно индексации. А для тех, кто получает «минимальную» пенсию, изменения произойдут еще и за счет установления нового прожиточного минимума в регионах на 2020 г.

Как увеличить ИПК?

Со временем величину пенсионных госвыплат можно значительно повысить. Для этого человеку потребуется долго и упорно трудиться на официальной работе с белой зарплатой. Однако это не единственный шанс увеличить госпенсию по старости. Чтобы рассчитывать на повышение пенсионных начислений, гражданину достаточно обратиться в ПФРФ за назначением выплат позже положенного срока. Так, например, если уйти на заслуженный отдых на 2-3 года позже, то величину госпенсии можно повысить на 12-15%. Но чтобы на это рассчитывать, человеку придется продолжить трудиться.

На сегодняшний день наступление границы пенсионного возраста по закону не может являться поводом для увольнения сотрудника работодателем. Человек может оставаться на своем рабочем месте и дальше, приняв самостоятельное решение об увольнении позже. Кроме того, стоит отметить, что государство позволяет получать одновременно и зарплату, и пенсионные выплаты.

Таким образом, накопление баллов и стажа является важнейшей составляющей для выхода на пенсию. Знать закон и правила расчета выплат должен каждый россиянин, ведь от этого зависит величина финансовой поддержки от государства при наступлении пенсионного возраста.

Кого не затронет реформа?

Прежние правила по трудовому стажу действуют на лиц следующих категорий:

- Те, кто получили травмы и увечья в результате аварии на станции города Чернобыль. Или на других объектах, той же категории.

- Получившие группу инвалидности, к ним не применяют новую методику расчёта пенсии.

- Работники, труд которых связан с тяжёлыми условиями каждый день.

https://www.youtube.com/watch?v=channelUCb9HHlJoo84MuA1xRr8SeYA

Изменения пенсионного возраста коснулись и жителей севера. Начиная с 2019, происходит увеличение промежутка времени, на 1 год. Не затронула реформа лишь часть работников с минимальным стажем, чья работа связана с такими направлениями:

- Охотники.

- Женщины, воспитывающие двух детей, последующих.

- Оленеводы.

- Рыбаки, и так далее. В 2020 году они тоже могут попасть под часть реформ.

Под какую пенсию подпадают 1964 года рождения

Порядок начисления пенсии един для всех. Пенсионные выплаты назначаются с даты обращения за начислением, но не ранее возникновения права на их получение. Для этого женщинам 1964 года рождения необходимо обратиться в Пенсионный фонд, Многофункциональный центр, через портал Госуслуги или напрямую к работодателю, предоставив:

- Мужчины 1959 г.р., женщины 1964 г.р. — получат право выхода на пенсию — в 2020 году (в возрасте, соответственно, 61 год и 56 лет).

- Мужчины 1960 г.р., женщины 1965 г.р. — получат право выхода на пенсию — в 2022 году (в возрасте, соответственно, 62 год и 57 лет).

- Мужчины 1961 г.р., женщины 1966 г.р. — получат право выхода на пенсию — в 2024 году (в возрасте, соответственно, 63 года и 58 лет).

- Мужчины 1962 г.р., женщины 1967 г.р. — получат право выхода на пенсию — в 2026 году (в возрасте, соответственно, 64 года и 59 лет).

- Мужчины 1963 г.р., женщины 1968 г.р. — получат право выхода на пенсию — в 2028 году (в возрасте, соответственно, 65 лет и 60 лет). Далее мужчины более поздних годов рождения будут становиться пенсионерами с 65 лет — если, конечно, что-то снова не поменяется в системе.

- Женщины 1969 г.р. — получат право выхода на пенсию — в 2030 году (в возрасте 61 года).

- Женщины 1970 г.р. — получат право выхода на пенсию — в 2032 году (в возрасте 62 лет).

- Женщины 1971 г.р. — получат право выхода на пенсию — в 2034 году (в возрасте 63 лет). Соответственно, женщины более поздних годов рождения далее начнут становиться пенсионерками в этом возрасте.

Особенности расчета пенсии с использованием ИПК

При определении страхового обеспечения по калькулятору учитываются 3 показателя:

- персональный балл;

- цена за его единицу;

- сумма фиксированной доплаты.

ИПК по калькулятору определяется, как сумма, в которую могут включаться:

- показатели до 2015 г.;

- рассчитанные после 2015 г.;

- коэффициенты нестраховых периодов;

Итоговый результат увеличивается на повышающий множитель при более позднем прекращении трудовой деятельности (Кп).

Стоимость 1 показателя устанавливается с учетом индексации на размер инфляции за прошлый календарный период.

Фиксированная доплата ежегодно пересчитывается в зависимости от инфляции. При отсрочке прекращения трудовых обязанностей она увеличивается на повышающий коэффициент (Кп), как и индивидуальный балл.

На 2018 г. 1 балл = 81руб. 49коп. Фиксированная доплата составляет 4982руб. 90 коп.

При расчете по калькулятору применяется формула:

СП = (ИПКдо 2015 + ИПКпосле 2015 + ИПКнестрах.) х Кп х С + Фд х Кп

где СП – страховая пенсия;ИПК до 2015, 2016,2017 – сумма баллов до 2015, 2016, 2017;Кп – повышающий коэффициент при продлении трудового договора;С – цена 1 балла на период оформления пенсии;Фд – установленная на дату подачи документов фиксированная доплата.

Ежемесячные выплаты индексируется на величину инфляции. Для работающих пенсионеров они остаются неизменными.

Предельные показатели по баллам

Федеральный закон №350 от 2018 года «О внесении изменений…» установил верхние и нижние пределы рассматриваемого значения. Минимальный пенсионный коэффициент для пенсии в 2020 году составляет 18,6.

Если у гражданина к моменту выхода на заслуженный отдых накоплено меньше коэффициентов, ему откажут в назначении страховых выплат. Данный показатель возрастает с течением времени на 2,4 в год.

К 2024 году минимальное значение будет составлять 30 баллов.

Как правильно считать минимальные пенсионные коэффициенты

В 2020 году установлена предельная величина заработной платы по стране. Она равна 1150000 рублей.

Для подсчета используется формула:

К примеру, сотрудник получал зарплату в размере 20 000 рублей за месяц. За годовой период эта сумма составит 240 000 рублей. При использовании вышеуказанной формулы производятся вычисления: 20000*12/1150000 = 2,08 ИПК.

Это количество заработано за год.

Стоимость минимального ИПК

Денежное выражение пенсионных коэффициентов закреплено на уровне Правительства РФ. Расчетные операции осуществляются сотрудниками ПФР. Величина меняется каждый год.

В 2020 году стоимость представлена как 93 рубля. Для сравнения в 2019 году этот показатель равнялся 87,24.

Чтобы перевести коэффициент в рубли, нужно умножить количество накопленных ИПК на цену. До 2024 года стоимостное выражение баллов будет повышаться.