Что же делать в ситуации, когда кредитная история испорчена?

Как исправить кредитную историю

Следует сразу обратить внимание читателя на тот факт, что исправить кредитную историю официально можно только в том случае, если записанная в ней информация не соответствует действительности. К примеру, в ней указаны просрочки по займу, который вы вообще не брали

В этой ситуации действительно можно обратиться в банк (или микрофинансовую организацию), получить выписку об отсутствии кредитных обязательств перед структурой и предъявить ее непосредственно в БКИ. Недостоверная информация будет удалена.

Если же вы действительно допускали просрочки по своей вине, которые теперь отражены в КИ, ни о каком исправлении речи идти не может. Существуют только способы восстановления этой самой кредитной истории.

Доступные способы восстановления кредитной истории

Самостоятельно исправить кредитную историю не может ни один гражданин Российской Федерации. По этой причине рекомендуем сразу отказаться от идеи обращения в нелегальные фирмы, якобы предоставляющие услуги исправления КИ за деньги. Их могут предложить только мошенники.

Дело в том, что БКИ – закрытая организация. Доступ к данным, которые в ней хранятся, имеет очень ограниченный круг лиц. Любые действия сотрудников бюро автоматически фиксируются. А посторонние к данным никакого доступа не имеют. Невозможно просто взять и вычеркнуть из истории конкретного человека какую-либо информацию. Любые изменения в данные вносятся сотрудниками бюро после предоставления самим человеком соответствующих документов, подтверждающих правомерность таких изменений.

Вариант №1. Воспользоваться банковскими программами исправления кредитной истории.

Такие программы предлагают некоторые российские финансовые структуры – «Совкомбанк» (Программа «Кредитный доктор»), банк «Восточный» и другие. Суть предложения сводится к тому, что неблагонадежному клиенту предлагают оформить кредит под сравнительно высокий процент и своевременно его погасить

Важно:

- в процессе программы полностью исключаются просрочки по платежам (это чревато не только появлением новых негативных записей в КИ, но и высокими штрафными санкциями);

- банки не рекомендуют погашать займ досрочно.

Суть сводится к тому, что в вашей истории по факту полученных новых кредитах и их своевременному погашению появляются новые данные, которые влияют на общий процент кредитного рейтинга. После оформления 2-3 займов кредитная история может быть частично или полностью восстановлена.

Вариант №2. Получение кредитов в микрофинансовых организациях

Банки неохотно работают с клиентами, которые ранее «отметились» как ненадежные плательщики по взятым на себя обязательствам. Сотрудничать с ними берутся редко. Другое дело – МФО. Такие организации также проводят проверку информации о клиентах в БКИ, но если ранее вы не доводили ситуацию до суда и только изредка несвоевременно вносили платежи, вам могут одобрить краткосрочный займ.

Конечно, процентная ставка в МФО будет значительно выше, чем в любой из программ банковского потребительского кредитования. Но если вы хотите исправить кредитную историю, можно попробовать следующий вариант:

- Выбрать МФО, в котором хотите получить кредит.

- Оформить кредитный договор с организацией.

- Получить заем, который можно использовать по своему усмотрению.

- В соответствии с договором погасить его впоследствии.

Если время от времени пользоваться услугами МФО и не допускать просрочки, информация о том, что вы ответственно относитесь к финансовым обязательствам, постепенно «перекроет» данные о просрочках в прошлом.

Как получить кредит в Сбербанке, если в кредитной истории содержится негативная информация о вас?

Сбербанк России по праву считается одной из самых строгих структур по отношению к информации о клиенте в БКИ. Если заемщик один или несколько раз задерживался с внесением платежей по кредитному договору, в следующий раз Сбербанк с вероятностью 99% откажет в кредитовании.

Исправить кредитную историю в Сбербанке можно только в ситуации, если испорчена она была по уважительным причинам:

- о клиенте в базу данных внесена ошибочная информация;

- заемщик допустил просрочку по болезни или из-за неожиданного сокращения и т.д.

Специалисты рекомендуют действующим клиентам Сбербанка своевременно информировать структуру о возможных просрочках по займам, не скрываться от представителей банка в случае образования задолженности, пользоваться программами пролонгации или реструктуризации долгов, чтобы не портить отношения с банком в будущем.

Кредитная история: общие сведения и факты

Прежде чем ответить на вопрос о том, как исправить плохую кредитную историю, стоит предварительно ознакомиться с самим понятием КИ. Кредитная история — это некая совокупность информации о заемщике, который в какой-то момент времени оформлял банковский кредит или любой другой займ. Другими словами, это своеобразное досье на каждое кредитуемое лицо. Оно, как и любая другая документация, состоит сразу из нескольких подразделов. Это титульная, главная, или основная, и конфиденциальная (сведения закрытого типа) части.

В первом разделе КИ упоминается следующая личная информация:

- общие сведения о заемщике (его Ф. И. О, дата рождения, домашний адрес);

- паспортные данные с указанием даты документа и уполномоченного органа его выдачи;

- идентификационный код;

- номер страхового полиса по пенсионному страхованию и т. д.

ИНН и номер полиса могут упоминаться в титульной части КИ лишь при условии, что во время оформления какого-либо займа заемщик указал информацию о них.

В главной же части кредитного досье говорится о том, является ли кредитуемое лицо предпринимателем (если да, то указывается номер его регистрации в государственном едином реестре юридических и физических лиц), когда, где и на каких условиях он ранее брал банковские займы. Погасил ли он кредит. Соблюдал ли сроки оплаты обязательных ежемесячных платежей? Не допускал ли просрочек. Возникали ли у него судебные разбирательства, связанные с неуплатой кредита и т. д. Здесь же присутствует определенный рейтинг благонадежности клиента, назначаемый после первого контакта с кредитным учреждением (имеется в виду оформление первого займа).

И, наконец, в закрытой части документа присутствуют сведения о тех организациях, которые когда-либо заказывали выписку из кредитной истории предполагаемых клиентов. Часто КИ физлица содержит и четвертую часть, где описываются информация о кредиторах. В частности, речь идет о том, какая организация и когда отклонила или одобрила заявку на ваш кредит.

Как можно исправить кредитную историю?

Как можно законно и бесплатно исправить кредитную историю? Для начала внесем небольшую ясность

Хотя в интернете сегодня имеются тысячи рекомендаций о том как исправить плохую кредитную историю, плюс, столько же предложений об оказании подобных услуг, обращать внимание на них мы не рекомендуем

Конечно, сделать подобное будет довольно непросто, но все же возможно. Здесь важна не величина кредитных средств, а то, как вы будете исполнять вновь взятые на себя обязательства. Т.е. достаточно лишь оформить кредит на небольшую сумму, и во время, не нарушая условий договора, по нему расплатиться. Если вас интересует то, как исправить кредитную историю, если ни одно учреждение не выдаст вам кредит, то знайте, что вариантов здесь несколько.

Вариант №1

Во-первых, мы рекомендуем Вам обратиться в банк, с которым у Вас произошел конфликт и попытаться его разрешить. Кредитной организации, в целом, всегда интересны кредитные клиенты, и если Ваши доводы о том, почему в прошлый раз Вы не смогли вовремя погасить всю сумму, их убедят, то Ваша проблема решится сама.

Вариант №2

Во-вторых, очень даже действенным вариантом здесь будет обращение в организацию типа «быстроденьги», «экспресс деньги» и т.д. Достаточно взять маленькую сумму (даже 500 рублей) и вовремя ее отдать с уже начисленными процентами. Желательно проделать данную манипуляцию 2-5 раз. Все зависит от степени испорченности вашей кредитной подноготной. Плюс, не стоит забывать и про то, что некоторые банковские учреждения готовы давать небольшие суммы даже тем, кто имел, и не однажды, разногласия с банками.

Вариант №3

В-третьих, можно попытаться пойти к кому-нибудь поручителем. Просто если вам необходимо исправить историю для получения крупной суммы в последующем, то вариант с микрозаймами может быть недостаточным. Хотя все зависит от того, какие у вас были просрочки ранее.

Но если первый вариант более быстрый, то второй предусматривает постепенное исправление истории. Ведь поручительство обычно необходимо тогда, когда речь идет о длительных сроках действия договоров. Но дожидаться пока заемщик исполнит свои обязательства не следует. Уже через 1-2 года можно запросить свою кредитную историю, и увидеть, что изменения в ней, в лучшую сторону произошли.

Надеемся, что данный материал помог вам и теперь вы знаете, можно ли исправить кредитную историю. Здесь же вы сможете узнать, где можно взять кредит с плохой кредитной историей.

https://youtube.com/watch?v=Y9RCH1pzvoU

Юрист коллегии правовой защиты. Специализируется на ведении дел, связанных с коллекторами, взысканием долгов и банкротства физических лиц.

Если вы обнаружили в кредитной истории ложную информацию

К сожалению, и в этой сфере человеческий фактор не исключается. Вы можете бесконечно подавать заявки в банки и все время получать отказы, даже не понимая, почему так происходит. При непонятных отказах рекомендуется сразу запрашивать кредитную историю, благо, что раз в год запросить досье можно бесплатно.

Исправление ложится на плечи заемщика, ему нужно выполнить следующие шаги:

- Написать заявление в БКИ, где хранятся неверные данные. Можно предварительно позвонить по телефону его горячей линии, чтобы узнать, куда и что писать.

- Параллельно лучше обратиться с заявлением и в банк, который подал ложную информацию.

- Бюро должно провести проверку, связаться с банком и в течение 30 дней дать ответ. Если БКИ и банк придут к общему согласию, что данные неверны, они удаляются из досье.

- Если по какой-то причине банк не согласен с тем, что сведения ложные, решит вопрос только обращение в суд. Здесь уже заемщику придется позаботиться о документальном подтверждении своей правоты.

Некоторые БКИ, чтобы упростить и ускорить процесс удаления ложных данных, разрабатывают специальные сервисы. Так, бюро кредитных историй Эквифакс предлагает платную услугу по внесению корректировок за 995 рублей. Вопрос решится быстро, о чем клиент получит СМС-уведомление. Такое сервис актуален, если внеси исправления нужно быстро, например, если «горит» ипотека.

Часто задаваемые вопросы про исправление кредитной истории

Как исправить свою кредитную историю бесплатно через Интернет?

Ответ прост – никак. Улучшение репутации заемщика возможно в результате законных действий, о которых рассказано выше. В Сети можно получить только сведения о реальном положении дел.

На желании должников исправить кредитную историю онлайн, быстро и без взаимодействия с банками, зарабатывают многочисленные фирмы. Они сильно преувеличивают свои возможности: внести изменения в реестр БКИ они не в состоянии, в лучшем случае за свои деньги заемщик получит консультацию, как повысить рейтинг.

Когда обнулится плохая кредитная история?

Удаление информации из базы данных БКИ произойдет через 15 лет после внесения последнего изменения при условии отсутствия новых займов и запросов в бюро.

На деле часто бывает, что данные о просрочках стираются спустя 5 лет, если человек регулярно пользуется услугами банков: берет небольшие суммы в долг и аккуратно возвращает их.

Как очистить кредитную историю в общей базе?

Предложения посодействовать в улучшении репутации должника, удалив данные о его займах из реестров БКИ, встречаются постоянно. К сожалению, находятся желающие воспользоваться услугами таких «помощников».

Напоминаем, что вносить коррективы в кредитную историю закон разрешает только для исправления допущенных ошибок. Это значит, что стереть сведения о невыплаченных займах или уменьшить длительность просрочек не может никто. Легального способа исправить кредитную историю одним движением мышки не существует.

Центробанк строго следит за деятельностью БКИ. Есть определенный алгоритм проверки, после которого данные попадают в реестры. Информация о взаимоотношениях гражданина с банками полностью удаляется только спустя три года после его смерти.

Лучший способ оставаться для финансовых учреждений желанным клиентом – не нарушать условий договора, вовремя вносить платежи в полном объеме. Однако ситуации, которые мешают оставаться примерным заемщиком, могут произойти с кем угодно. Это не значит, что репутация испорчена навсегда. Исправить кредитную историю вполне реально, главное, действовать в рамках закона и настроиться на длительное поэтапное решение проблемы.

Как исправить свою кредитную историю?

По сути, есть две ситуации, когда может потребоваться исправлять свою кредитную историю.

1. В кредитной истории есть ошибки — недостоверная информация.

Что делать?

- Напишите заявление в БКИ. В заявлении понятными словами изложите, что именно вас не устраивает в кредитной истории. Изложите факты и подтвердите их. Для этого приложите к заявлению платежные документы — копии квитанций, выписки со счетов и т.д.

- Заверьте свою подпись на заявлении у нотариуса — если не можете принести его в БКИ лично.

- Отправьте заявление с подтверждающими документами по почте или самостоятельно отнесите его в офис БКИ.

Собственно все. После этого БКИ само свяжется с кредитной организацией, которая занималась сбором данных для истории, и попросит проверить ваше заявление. В течение 30-ти дней вы должны получить ответ от БКИ. Вы получите его в виде обычного письма или по электронке.

Если ошибка подтвердится, кредиторы внесут исправления в вашу кредитную историю.

Вы спросите, а почему нельзя сразу написать заявление в банк или МФО, ведь ошибка то, скорее всего, тянется оттуда? В принципе, конечно можно. Только вернее и быстрее действовать через БКИ. В этом случае само БКИ будет требовать от них ответа и работать они станут быстрее. А вас банки могут «кормить завтраками» месяцами. Бюрократия, понимаешь.

Случается, что приведенные факты и доводы банки не принимают и историю не исправляют. Тогда единственный вариант — это суд.

На будущее. Когда полностью рассчитаетесь по кредиту, обязательно возьмите в банке справку, что вы им больше ничего не должны. Если потом придется исправлять ошибки в КИ, проще будет доказать свою правоту.

2. Кредитная история испорчена самим заемщиком. У него на самом деле были просроченные кредиты.

По словам банковских специалистов, на исправление реально плохой кредитной истории может уйти 1-2 года. Хотя здесь более уместно слово — «улучшить», а не «исправить».

Важно выбрать правильную стратегию. Придется заново доказать возможным кредиторам, чтобы вы добросовестный человек и что вы умеете и готовы исполнять свои обязательства вовремя

Что для вас важно не иметь просроченных долгов. Причем нужно доказать это на практике.

Что делать?

Взять кредит на небольшую сумму и своевременно погасить его. Сделать тоже самое несколько раз подряд. При этом не допустить ни одной просрочки. Постепенно ваша репутация как заемщика начнет восстанавливаться, а кредитный рейтинг начнет расти.

В Совкомбанке есть специальная программа улучшения кредитной истории. Состоит она из 3-х этапов. Серия коротких небольших кредитов, своевременная выплата по которым делает вашу КИ лучше.

Аналогичные схемы предлагают микрофинансовых организаций. В том числе онлайн.

Такая методика улучшения испорченной кредитной истории — единственно законный и верный путь. Других не существует, кто бы вам чего красиво не обещал.

В интернете сейчас много предложений «вырубить топором» из кредитной истории все компрометирующие данные. Сделать это крайне сложно и пока реальных историй удаления данных из кредитных историй не зафиксировано.

Друзья, будьте разумными и не связывайтесь с мошенниками. Тем более, не платите им деньги.

Ну вот и все на сегодня.

Надеюсь, теперь вам понятно, почему так важно в наше время иметь положительную кредитную историю. Но даже если в прошлом не получилось сохранить ее без изъяна, не надо отчаиваться

Все исправимо. Просто займитесь ее восстановлением, и я уверен, что все у вас получится.

Закончу эту статью поговоркой в тему.

Береги честь смолоду, а кредитную историю с первого кредита.

Всем здоровья. Финансового и физического.

Всегда ваш.

Юрий Дуров.

Как начать новый кредитный путь?

Любая история имеет срок давности. В силу этого негативные ситуации с банками, возникшие более 5 лет назад, для некоторых банков большой роли не играют. Они готовы выдать кредит, но с подтверждением дохода, при этом небольшую сумму под средний или высокий процент. Именно в этом и кроется шанс для исправления КИ.

Но и клиенту стоит подготовиться к кредитованию. Что нужно для этого сделать?

- Исполнить имеющиеся кредитные обязательства – выплатить имеющийся кредит без просрочек, также рекомендуется идти с опережением хотя бы в 1 месяц, если есть исполнительные листы, то погасить их полностью.

- Продемонстрировать банку свою финансовую активность. Решив, с каким банком планируется сотрудничество, открыть в этом учреждении вклад, при этом регулярно пополнять его. По возможности в этот банк стоит перевести зарплату или иные регулярные выплаты, например, пенсию, льготы. Кроме того, можно просто взять в этом банке дебетовую карту и осуществлять с нее покупки, например, оборот средств по карте в 5 тысяч даст возможность получить кредитку на 15 тысяч.

- Взять товарный кредит на небольшую сумму, при этом постараться оплатить его раньше. Товарный кредит получить легче, ставки ниже.

Чего делать не стоит категорически, если она испорчена окончательно:

- Брать займы в МФО.

- Отправлять несколько заявок на кредит в разные банки.

- Брать несколько кредиток, если они уже есть, стремиться пользоваться только одной.

- Пользуясь кредиткой, стараться попадать в грейс-период, что позволит бесплатно исправить КИ.

В завершение стоит отметить, что исправить или восстановить кредитную историю, вымарав информацию о просрочках, неплатежах, или удалить ее «волшебным» способом за незначительную сумму нельзя. А подобные предложения могут исходить только от мошенников.

Можно ли повлиять на кредитную историю законными путями?

Любому законопослушному гражданину не запрещается размышлять на тему того, как очистить кредитную историю в общей базе, но самое главное, чтобы в своем стремлении он не опустился до преступления. Существует всего два легальных способа это сделать:

- Оспорить КИ;

- Исправить КИ.

Также вы можете добиться через суд, чтобы банк при рассмотрении вашей заявки на кредит не запрашивал без вашего согласия данные из бюро кредитных историй, но не забывайте, что обязать банк выдавать вам ссуду не может никто – это исключительно решение его сотрудников.

Оспаривание кредитной истории может проводиться по-разному:

- В досудебном порядке: допустим, вам отказали в выдаче кредита, указав в качестве причины отрицательную КИ. Но при этом вы точно знаете, что кредиты или не брали вовсе, или добросовестно выполнили обязательства по их погашению. В таком случае целесообразно направить в БКИ заявление о внесении изменений в ваши данные, после чего будет произведена проверка. Если имеющиеся данные не подтвердятся финансовыми документами из банков и других кредитных организаций, данные будут удалены либо изменены;

- В судебном порядке: это касается случаев, когда БКИ отказало в исправлении каких-либо сведений, мотивируя это тем, что у них есть документы, подтверждающие вашу неправоту. Если у вас на руках есть доказательства того, что все взятые кредиты были погашены полностью и в срок – смело отправляйтесь в суд. Однако учтите: если доказательства окажутся недостоверными, вы оплатите и судебные издержки, и все другие расходы, а кредитная история останется без изменений.

Второй законный и, пожалуй, самый доступный способ того, как очистить кредитную историю, а точнее – улучшить ее – это сотрудничество с МФО. Несмотря на достаточно высокие процентные ставки, это отличный способ улучшить свою репутацию. Речь идет о минимальных, но частых займах, которые вы будете своевременно погашать.

Вариантом того, как удалить плохую кредитную историю и заменить ее хорошей, не понеся дополнительных финансовых потерь, может стать оформление нескольких кредитных карт от разных банков. Просто переводите суммы с одной на другую, используя для этого льготные периоды – таким образов ваша КИ будет улучшаться, а процентные ставки по кредитным картам куда ниже, чем за взятые в МФО микрозаймы.

Нужен кредит при плохой кредитной истории: куда обращаться?

Ну уж точно не к тем, кто рассказывает, как убрать кредитную историю полностью и без проблем. Если вы реально понимаете, что сможете стать добросовестным плательщиком кредита, но плохая КИ стала непреодолимым препятствием, проконсультируйтесь с:

- Менеджерами банков по работе с кредитами. Ваши данные, как правило, проверяет именно тот сотрудник банка, к которому вы обратились с заявкой. За определенное вознаграждение он может закрыть глаза на вашу отрицательную КИ и разрешить выдачу кредита. Такой способ таит в себе опасность: поскольку способ незаконен, менеджер просто может положить деньги в свой карман и ничего для вас не сделать. А поскольку факт получения денег не зафиксирован – вы ничего не докажете;

- Кредитным брокером. Это человек, сотрудничающий с небольшими банками, заинтересованными в привлечении нового потока клиентов. Как правило, за определенное вознаграждение он соглашается узнать для вас, в каком именно банке смогут выдать кредит. Будьте внимательны: не спешите оплачивать услуги таких посредников, пока не убедитесь в честности их выполнения. Исправлением КИ брокеры не занимаются!

Как видите, абсолютно надежного способа все же нет. При попытках воспользоваться всякого рода сомнительными предложениями риск всегда выше, чем вероятность благополучного исхода. Поэтому лучше всего либо подождать три года с момента последней «неудачи» с выплатой кредита (как правило, банки запрашивают данные именно за такой срок), либо улучшать свою КИ, беря новые займы и потребительские кредиты. Во всяком случае, так вы можете быть спокойны и не переживать из-за возможных неприятностей с представителями Закона.

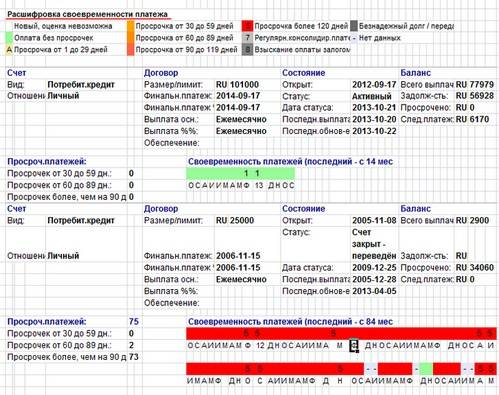

Что такое кредитная история заемщика?

Это информация обо всех кредитных отношениях клиента, которая передается кредитором в соответствие с действующим законодательством РФ. КИ – это лицо заемщика перед банками, досье хранящее отметки: о дате запросов в банки, о дате заключения и погашения договора, данные о просрочках ежемесячных платежей, взыскание задолженности, текущие долги и безнадежные долги. Она состоит из 4-х частей:

- Титульная.

- Основная.

- Дополнительная.

- Информационная.

Распространенные вопросы

- Что делать если долг выкупили коллекторы? Не обращая на них внимания, необходимо подать иск в суд. Иск подается на банк, с целью прийти к соглашению и договориться об оплате. Вернуть деньги банку, сделка с коллекторами останется в стороне. В большинстве случаев суд помогает прийти к компромиссу.

- ? – Никак. Одной лишь фамилии недостаточно. Для проверки потребуются паспортные данные и дополнительные сведения.

- Меня занесли в черный список, можно ли удалить данные об истории? Черный список – это перечень нежелательных клиентов, и в каждом банке он свой. Этой информацией они не обмениваются. По поводу удаления КИ – она обнулится через 10 лет.

Как ее проверить?

Одни раз в год каждый совершеннолетний гражданин РФ вправе получить выписку бесплатно. Делается это по запросу в Бюро Кредитных Историй, в котором храниться ваша история.

Многие бюро поддерживают обращение в режиме онлайн, но некоторые работают по старой схеме «отправка заказным письмом». БКИ предоставит сведения о текущем состоянии заемщика в течение 30 дней.

Существуют другие варианты проверить КИ, но они платные.

- Обратиться в салон Евросети с паспортом и через 5 минут получить распечатку. Стоимость выписки через Евросеть – 1000 рублей.

- Запросить выписку через личный кабинет Сбербанка в интернет-банкинге.

- Обратиться в онлайн сервисы. Вы предоставляете персональные данные в систему, после чего сразу получаете онлайн выписку в личном кабинете либо по электронной почте. Одним из ведущих сервисов является «БКИ3».

Не следует путать историю с кредитным рейтингом, это совсем разные вещи. Рейтинг – это оценка той или иной системы (скоринга) на возможность получения займов. Больше сведений можно узнать здесь https://money-creditor.ru/news/raznoe/kak-yznat-svoi-kreditnii-reiting-besplatno.html.

4.967391301

Кому и зачем нужна кредитная история?

КИ — это очень информативный документ. Изучив ее, можно многое понять о человеке — какой его характер, привычки, способен ли он быть ответственным и держать свое слово. В связи с этим, возможно, будет много желающих изучить ее, прежде чем иметь с ним дело. И полученная информация запросто может быть использована против него.

Помните только, что свериться с вашим кредитным досье по закону могут только те, кому вы это лично позволите. Без вашего на то согласия, ни у кого не будет права в него смотреть.

Итак, кого именно может волновать ваша кредитная история?

1. Всевозможные кредитные организации — банки, МФО, кредитные кооперативы.

Это, конечно же, основные пользователи кредитных историй. Они сами собирают для них данные, сами этими данными и пользуются.

Для того, чтобы иметь свежую и полную информацию о заемщиках, кредитные организации заключают договоры с бюро кредитных историй. Практически все солидные банки теперь уже работают не с одним БКИ, а с двумя-тремя. Это значит, что теперь одна и та же КИ формируется и хранится в нескольких бюро.

Раньше, чтобы получить кредит в каком-то банке, можно было просто исправить свою кредитную историю в одном БКИ. Этого было достаточно. Сейчас, прежде чем принять решение, банки проверяют заемщика сразу в нескольких БКИ. Все косяки все равно вылазят наружу.

2. Страховые организации.

Хронические неплательщики кредитов, имеющие большие долги, явно нуждаются в деньгах. Чего доброго, они могут специально спровоцировать аварию, разыграть кражу авто, устроить в доме пожар. Лишь бы получить страховую выплату.

Я описываю возможный ход мысли страховщика и, может быть, это лишь теория.Тем не менее, испорченная кредитная история, скорее всего, отразится на стоимости страховки в сторону повышения.

3. Возможные работодатели.

В последнее время значение кредитной истории значительно возросло не только для активных заемщиков. Знаете ли вы, что с 1 июля 2014 года любая организация в России — не только кредитная — имеет право попросить доступ к кредитной истории в момент принятия кандидата на работу. Работодатель может изучить его кредитную историю, косвенно оценить финансовые особенности человека и сделать для себя выводы о возможности сотрудничества с ним.

В первую очередь прорехи в кредитной истории могут выйти боком для кандидатов на материально-ответственные должности. Такие, как бухгалтер, товаровед, завхоз, кладовщик и т.д. Наверняка заглянут в КИ прежде, чем заключать контракт с генеральными директорами и крупными менеджерами.

4. Те, кто сдает в аренду квартиры, офисы, автомобили.

Все больше арендодателей интересуется кредитными историями своих арендаторов. Насколько платежеспособен потенциальный клиент? Если он по уши завален долгами, если он допустил в жизни такую ситуацию и способен не выполнить свои обязательства, можно ли доверять ему? Скорее всего, ответ отрицательный.

За границей такой способ заочного знакомства со своими клиентами популярен давно. У нас он только начинает входить в деловой обиход.

5. Предприниматели и фрилансеры при поиске партнеров и заказчиков.

Люди, занимающиеся бизнесом, постоянно находятся в поиске надежных деловых партнеров и заказчиков. Ключевое слово здесь — «надежных». Опять же важным моментом является обязательность и аккуратность человека в исполнении взятых на себя обязательств. Всегда ли он их исполняет? Можно заглянуть в его кредитную историю и проверить.

Точно также могут поступить и те, кто работает на фрилансе. Самые «кидаемые» как раз здесь. Прежде, чем браться за крупный проект, стоит поинтересоваться финансовым прошлым заказчика.

Вы можете никому ее не показывать вообще. Только тогда вряд ли стоит ждать для себя положительных решений от других.

Общая кредитная база как способ адекватно оценить заемщика

Ранее каждый банк писал свою историю клиента и при этом не особенно охотно ею делился с конкурентами. По мере роста кредитного рынка, а равно и роста просроченной задолженности, возникла необходимость в единой информационной базе. Последняя позволяет адекватно и беспристрастно оценить не только заемщика, но и его взаимоотношения с банком. Вернемся к описанному выше примеру о том, почему заемщик сполна и вовремя вернул долг одному кредитному учреждению и не заплатил другому при том, что условия почти одинаковы. Такие тонкости КИ заставляют задуматься конкурентов. Если же ситуация повторяется на примере КИ целого ряда заемщиков, значит, проблема в банке.

Обращение к общей базе историй заемщиков позволяет кредитным учреждениям, изучив платежеспособность заемщиков, разработать индивидуальные предложения и специальные программы кредитования.

Вышеперечисленные тонкости позволяют разработать и схемы улучшения кредитной истории или ее исправления.

Кредитование как наука, или В чем не прав заемщик?

Кредитную историю условно можно сравнить с нашей биографией, а кредитные учреждения – с общественностью. Возможно, и странная аналогия, но именно она наглядно иллюстрирует взаимоотношения банка и заемщика.

По сути, кредитные учреждения понимают, что ситуация в жизни клиента меняется, а именно его финансовое положение. Также и общественности свойственно следить за достижениями и изменениями в жизни конкретного человека. А тот факт, что банки пристально наблюдают за положением своих клиентов, подтверждается тем, что вдруг однажды на наши телефоны приходят сообщения с кредитными предложениями или даже звонки консультантов. Подчас клиент уже и успел позабыть о том, что брал заем у этого банка или товарный кредит, а возможно, просто оставлял заявку, но ее не одобрили.

К чему эта лирика? А к тому, что даже самую испорченную биографию – кредитную историю можно улучшить или исправить

Ведь для банка не важно — кем ты был, а важно – кем ты стал