Особенности подачи заявления

Как только клиент понимает, что дальше он не способен выплачивать долг в установленных банком размерах, он должен обратиться в финансовое учреждение и подать заявление на реструктуризацию ипотеки. Документ должен содержать просьбу об изменении графика платежей.

Заявление на реструктуризацию оформляется в свободной форме, но есть определенные требования, которые нужно учитывать. Документ непременно содержит:

- Номер ипотечного договора;

- Дату, когда была предоставлена ипотека;

- Сумму;

- Дату, с которой клиент начал вносить платежи;

- Размер погашенного долга;

- Остаток долга;

- Дату, с которой заемщик перестал выполнять обязательства по соглашению;

- Причину, по которой возникли финансовые затруднения;

- Способ реструктуризации.

К наиболее распространенным способам реструктуризации относят:

- Продление срока ипотечного кредитования;

- Уменьшение штрафов;

- Изменение порядка внесения платежей.

Каждый банк применяет свои виды реструктуризации, о них стоит узнать заранее, обратившись в кредитную организацию, с которой вы заключали договор. Для того чтобы кредитор согласился пересмотреть условия, необходимо аргументировать причины, которые привели к необходимости воспользоваться программой, и предоставить полный пакет документов для реструктуризации ипотеки. Он включает:

- Паспорт гражданина РФ с регистрацией;

- Заявление (анкету);

- Трудовую книгу;

- Справку с последнего места работы – 2-НДФЛ;

- Медицинские и другие справки, подтверждающие причины, повлекшие неспособность выплачивать долг.

Заявление вместе с документами подается в банк при личном обращении, либо заказным письмом с уведомлением по почте. Некоторые банки, например, Сбербанк, позволяют заполнить анкету на сайте.

Алгоритм действий для реструктуризации ипотеки следующий:

- Для начала необходимо ознакомиться с информацией, которая представлена на сайте банка по этой процедуре;

- Затем вы заполняете анкету и прикладываете документы;

- При необходимости специалист из банка свяжется с вами и попросит представить дополнительные документы;

- Потом потребуется дождаться решения;

- Если решение будет положительным, заемщика пригласят в офис для подписания документа.

Иногда при просрочках банк сам может предложить провести реструктуризацию ипотеки, но на наиболее выгодных для учреждения условиях. Дожидаться этого не стоит, напишите заявление заранее.

Формы реструктуризации кредита

Давайте рассмотрим основные формы, виды реструктуризации, используемые в российских банках. Подчеркнем, что могут применяться как одна из них или же выбирается их комплексное, смешанное использование. Итак:

| Форма реструктуризации | Особенности, выгода для заемщика |

| Предоставление льготного периода («кредитные каникулы») | Банк предоставляет определенный период, в течение которого клиент не вносит платежи по кредиту. Отсрочка может быть предоставлена в полном или частичном объеме. Например, заемщик платит только проценты, а потом возвращает оставшийся долг (составляется новый график). Недостаток – увеличение срока выплат. |

| Рефинансирование ипотечного кредита | Представляет собой оформление нового кредита для погашения текущего (проблемного) на более выгодных для заемщика условиях (низкая ставка, увеличенный срок кредитования). |

| Увеличение срока кредита | Способ позволяет снизить размер ежемесячного платежа, однако, общая сумма переплаты становится значительно больше. Тем не менее, за счет увеличения срока обслуживать кредит становится для заемщика легче. |

| Полное погашение кредита раньше срока | Если полностью вернуть заем, например, перезаняв где-то деньги, можно сэкономить на кредите. |

| Изменение валюты ипотеки | Если курс валюты существенно изменен банк может разрешить перевести этот заем в другую — более выгодную для должника валюту. Так, кредит превратится в менее затратный и удобный для его плательщика. |

| Отмена начисленных ранее штрафов и пени | При возникновении некоторых обстоятельств (по решению суда, в случае доказательств невиновности заемщика в возникновении просрочек и пр.) банкиры идут на уступки и списывают штрафные санкции, начисленные вследствие просроченной задолженности. |

Реструктуризация ипотеки с помощью государства

Государственную реструктуризация ипотеки возможна, преимущественно, для клиентов, у которых кредит оформлен в иностранной валюте. Эта программа была создана в 2015 году, когда курс доллара и евро резко выросли по отношению к рублю. Чтобы защитить граждан и их жилье, из федерального бюджета были выделены средства для проведения программы реструктуризации. После оформления программы кредит становится в национальной валюте.

Вот как работает программа:

- подается заявка в банк с просьбой изменить валюту кредитования;

- обращение в АИЖК и ожидание ответа в течение 30 дней;

- получение ответа и предоставление полного пакета документов для получения банковского продукта;

- в архиве ищется закладная клиента и перевозится в необходимый офис обслуживания, чтобы заемщик мог внести изменения в Росреестре.

Если у клиента есть двое детей, то можно оформить списание 30% долга, но не более 1.5 млн рублей. Процентная ставка повышается по сравнению со ставкой в валюте.

Основные требования для реструктуризации валютной ипотеки

Не каждый может воспользоваться этой возможностью.

Следующие требования прописаны в действующем законодательстве:

- участники должны быть родителями или опекунами, ветеранами боевых действий, инвалидами или родителями инвалидов;

- официальный заработок после внесения планового платежа не должен превышать двух минимальных сумм, установленных государством на месяц жизни, на каждого члена семьи;

- необходимо производить платежи по графику самостоятельно минимум 12 месяцев;

- жилье должно быть единственным у клиента;

- максимальная площадь жилья не должна быть выше установленных норм;

- стоимость объекта недвижимости не выше 60% от рыночной цены.

Реструктуризация валютной ипотеки по АИЖК происходила до 2017 года. Сейчас право на льготный пересмотр условий отсутствует. Это обусловлено тем, что бюджет, запланированный на помощь заемщикам, закончился.

Сегодня реструктуризация проводится банками на индивидуальных условиях. При этом жилищный кредит переводится в национальную валюту.

Пошаговая схема реструктуризации

Процесс реструктуризации ипотечного кредита с помощью государства представляет собой четкий порядок действий заемщика.

Во-первых, заемщик должен обратиться в свое кредитное учреждение. Банк-кредитор необходимо осведомить при помощи заявления. Заявление пишется в произвольной форме, если иного не требует банковская организация. В заявлении необходимо четко указать причину затруднения оплаты ежемесячных платежей, а так же варианты помощи, которые заемщик рассматривает для своей ситуации.

Каждая кредитная организация сама выставляет требования по перечню документов. Срок рассмотрения заявки у каждого банка тоже разный. В среднем, рассмотрение заявки занимает не более 14 рабочих дней.

После принятия заявления и всех необходимых документов, специалисты банка рассматривают заявку. Производится проверка подлинности и актуальности данных, оценки финансового состояния заемщика, рассматриваются возможные варианты предоставления помощи.

При положительном решении между заемщиком и банком-кредитором заключается договор о реструктуризации.

Как правило, таким договором выступают:

- Дополнительное соглашение к кредитному договору;

- Новый кредитный договор на погашение действующего займа;

- Договор о мировом соглашении. Банк может предложить заемщику отсрочку платежа («кредитные каникулы»), увеличение срока кредита и другие варианты, предусмотренные внутренним распорядком организации.

После подписания соглашения с оптимальным вариантом для заемщика и банка, определенный ежемесячный убыток банка в виде «недоплаты» заемщиком изначально заявленного платежа, будет возмещать АО «Агентство Ипотечного Жилищного Кредитования».

Условия в 2020 году

Реструктуризация ипотеки – это изменение условий договора кредитования, направленное на снижение долговой нагрузки на заемщика, попавшего в сложную жизненную ситуацию.

Государственная программа реструктуризации ипотеки реализуется через АО «ДОМ.РФ» (ранее – АИЖК – Агентство ипотечного жилищного кредитования) (п. 1 Основных условий…, утв. Постановлением Правительства РФ от 20.04.2015 № 373).

Господдержка предоставляется в том случае, если в сложившейся ситуации одновременно присутствуют следующие факторы:

- он является родителем или опекуном одного или более несовершеннолетних детей;

- он является инвалидом или имеет ребенка-инвалида;

- он является ветераном боевых действий;

- он имеет на иждивении лиц, не достигших 24-летнего возраста, получающих образование по очной форме обучения.

- в расчет берется доход, полученный за три месяца, предшествующих дате подачи заявления о реструктуризации;

- из суммы дохода вычитается размер текущего ежемесячного платежа по ипотеке.

- жилье должно находиться на территории России;

- общая площадь помещения не должна превышать 45 кв. м – для однокомнатного, 65 кв. м – для двухкомнатного, 85 кв. м – для трехкомнатного жилья;

- ипотечное жилье должно быть единственным у заемщика.

Вам будет интересно прочитать

Как получить квартиру от государства

Пакет необходимых документов

Важным этапом является сбор документов для реструктуризации ипотеки

Для этого важно понимать, что необходимо предоставить сотрудникам банка. Перечень зависит от причины и условий проведения процедуры, то есть тех обстоятельств, в которые попала семья или человек

- В случае увольнения человека – копия трудовой книжки, желательно для сверки предоставить оригинал. Можно так же предоставить выписку из центра занятости, подтверждающую то, что человек стоит на учете по безработице.

- Перевод на другую, менее оплачиваемую должность, либо снижение зарплаты – справка формы 2НДФЛ.

- Ликвидация организации, в которой трудился заемщик – копия трудовой книжки, если ипотека на работнике или свидетельство о ликвидации индивидуального предпринимательства для собственника.

- Инвалидность, заболевание – справка от врача, либо заключение медико-социальной комиссии о присвоении инвалидности.

- Рождение малыша – свидетельство о рождении.

- Смерть родственника – свидетельство.

Помимо подтверждающих документов подается так же паспорт, кредитный договор в первоначальном виде, который были заключен в период оформления ипотеки, заявление. В некоторых случаях сотрудники могут запросить документы на квартиру.

Основные этапы

- Обращение. Столкнувшись с трудностями в погашении кредита, заемщик может известить о проблеме банк. Сделать это нужно в письменном виде. Заявление рекомендуют подавать до первой просрочки. Образование задолженности и непогашенные штрафы могут стать основанием отказа. Далеко не все финансовые организации готовы идти на уступки нарушителям. В документе необходимо указать причины снижения платежеспособности и желаемую схему реструктуризации.

- Рассмотрение вопроса. Порядок работы с обращениями клиентов определяется внутренними регламентами финансовой организации. В большинстве случаев на ответ банку требуется от 2 до 4 недель. На решение оказывает влияние история погашения ипотечного займа и состояние кредитной истории. У добросовестных граждан шансы значительно выше. Препятствием к реструктуризации могут стать задолженность по коммунальным платежам, открытые исполнительные производства в ФССП РФ, судебные разбирательства, в том числе связанные с банкротством гражданина.

- Заключение дополнительного соглашения. Если банк принимает положительное решение, заемщика приглашают в территориальное подразделение. Новые правила оговаривают специальным документом. Соглашение становится неотъемлемой частью основного договора займа.

Обжаловать отказ банка в реструктуризации нельзя. Законодательство не возлагает на кредиторов обязанность по смягчению правил. Подача заявления не освобождает заемщика от ответственности за просрочки. Штрафы и пени будут начисляться по схеме, установленной ипотечным договором.

Документы для реструктуризации ипотеки

Основные документы должны относиться к числу тех, которые могут подтвердить наличие у заемщика серьезных оснований для того, чтобы не справляться с выплатами по долговым обязательствам и обратиться за пересмотром условий кредитования или другими вариантами реструктуризации.

Это может быть:

справка из Центра занятости о нахождении в статусе безработного.

Справка с места работы о доходах (где ясно видно, что доходы сократились по сравнению с теми, которые у вас были на момент оформления ипотечного займа, минимум на 30 %).

Справка о нахождении в декретном отпуске.

Свидетельство о рождении ребенка (еще лучше – двоих детей, например, погодок или двойняшек).

Документ, подтверждающий порчу вашего имущества на сумму от полумиллиона рублей (в результате пожара, затопления или другого бедствия).

Справка из больницы о продолжительном периоде нетрудоспособности в связи с болезнью.

Смерть созаемщика или супруга, совместно с которым осуществлялась выплата долга.

Справка о наступлении инвалидности с вытекающей из нее невозможностью выполнять свою прежнюю работу.

Документ, подтверждающий выход заемщика на пенсию.

Стоит также предоставить вашу страховку (если она была заключена на момент оформлений кредита). Она может покрыть часть убытков, к примеру, если вы были застрахованы от потери работоспособности, что теперь и получилось.

Подробный список документов на реструктуризацию ипотеки стоит уточнить в том банке, где был оформлен займ.

Для рассмотрения обращения потребуется написать заявление, в котором указать причину возникновения трудностей по уплате долга. К заявлению прикладываются копии документов, которые могут подтвердить указанные причины.

Непременно захватите с собой в банк паспорт и ипотечный договор.

Реструктуризация с помощью государства

В связи с обострением финансового кризиса в 2015 году государством была сформирована программа реструктуризации, позволяющая заемщикам, оказавшимся в сложной финансовой ситуации списать часть долга.

В апреле 2015 года было принято Постановление правительства, согласно которому многодетные семьи, ветераны боевых действий, инвалиды и опекуны недееспособных несовершеннолетних граждан могут участвовать в программе реструктуризации. По этой программе заемщики могут рассчитывать на списание основного долга по ипотеке. Процедурой занимается агентство по реструктуризации ипотечных жилищных кредитов.

Реструктуризация долга по ипотеке с господдержкой действовала до 31 мая 2017 года. Списание части долга с поддержкой федерального бюджета на данный момент невозможно (на момент написания статьи), так как закон утратил силу, а выделенные средства для помощи заемщикам закончились.

Последние новости: продление господдержки

Свежие новости от августа 2017

По многочисленным обращениям граждан программа была продлена – Дмитрий Медведев 11 августа 2017 года подписал соответствующее постановление. Но в новой редакции условия значительно ужесточились, теперь для того чтобы стать участником программы нужно соблюсти следующие требования:

- срок с между датой получения ипотеки и даты заявления на реструктуризации должен быть не менее 12 месяцев

- Увеличение ежемесячного платежа составило более 30%

- Ипотечное жилье должно быть единственным пригодным для проживание жильем заемщика

Для обеспечения адресности выделяемой помощи будет создана специальная межведомственная комиссия, в ее функции помимо прочего будет входить принятие решений в оказании поддержки заемщиками, которые по отдельным критериям не подходят под условия программы, но при этом остро нуждаются в помощи государства.

Возможные схемы реструктуризации

Чтобы яснее понимать, что такое реструктуризация по ипотечному кредиту и каким образом она может решить финансовую проблему заемщика, нужно разобраться в ее возможных формах, предлагаемых банками. Итак, на что же может рассчитывать заемщик, подавший заявку на эту процедуру?

- Продление срока кредитования. В этом случае банк снижает сумму ежемесячного платежа или проценты за счет увеличения срока ипотеки. Такая схема хороша тем, что заемщик может вносить небольшие суммы, постепенно погашая долг. Минус состоит в том, что срок кредита растягивается на несколько лет, и при восстановлении платежеспособности заемщику такая форма реструктуризации может обойтись дороже.

- Снижение суммы ежемесячного платежа на определенный период времени. Обычно при выборе такой формы банки дают возможность клиенту вносить меньшие суммы в период от 6 до 24 месяцев. Применение этой схемы целесообразно в том случае, если финансовые трудности у заемщика временные.

- Льготный период по уплаты основной суммы. Эта схема подразумевает уплату заемщиком только процентов, без внесения основного долга. Такие условия возможны на период от полугода до года.

- Кредитные каникулы по уплате процентов. Банк предоставляет возможность выплачивать в течение 6-12 месяцев только основной долг, без процентов.

- Индивидуальный график погашения кредита. В этом случае финансовое учреждение на основе ситуации клиента составляет индивидуальные условия по возврату долга и процентов.

Плюсы реструктуризации для физических лиц очевидны: за заемщиком остается его жилплощадь, сохраняется положительная кредитная история, а ипотека выплачивается на более лояльных условиях. Отзывы заемщиков, проходивших процедуру, говорят о том, что это действительно самый приемлемый выход из положения. Единственный нюанс: банк может не одобрить заявку, если сочтет, что финансовая ситуация клиента позволяет ему выплачивать долг на первоначальных условиях.

Порядок проведения реструктуризации

Для изменения условий кредитования заемщику следует подать в банк заявление о реструктуризации и ряд документов:

- паспорт;

- заявление-анкету;

- трудовую книжку;

- справку от работодателя по форме 2-НДФЛ за 6 или 12 мес. (для уволенных – с места бывшей работы);

- справку о постановке на учет в службе занятости с указанием размера пособия по безработице;

- согласие супруга/супруги на изменение условий кредитования (при ипотеке).

Основное условие кредитора при согласии на реструктуризацию заключено в уверенности, что изменение условий договора поможет должнику «войти в график». В ином случае банк рискует просто потерять время, несмотря на дополнительную прибыль от пролонгации либо кредитных каникул.

Например, в Сбербанке рассматривают заявления о реструктуризации только при условии ухудшения платежеспособности заемщика в результате:

- увольнения либо снижения уровня оплаты труда;

- потери дополнительного источника доходов;

- отпуска по уходу за ребенком;

- призыва на воинскую службу;

- серьезной болезни, инвалидности, смерти (в последнем случае реструктуризируют долг, который перейдет наследникам).

Кроме стандартных условий, в некоторых видах кредитования Сбербанка предлагает:

- изменение порядка погашения займа в рамках льготного периода;

- изменение очередности погашения долга (обычно сначала взимают пени, проценты и лишь после этого – платежи по основному долгу).

Ипотечные каникулы

Под этим термином стоит понимать льготный период, в течение которого ежемесячные платежи по ипотеке не вносятся. Действие договора приостанавливается, а общий срок возврата срдств продлевается. В рамках реструктуризации можно изменить сумму обязательного платежа, если есть возможность хоть частично оплачивать кредит. В любом случае каникулы предоставляются не более чем на полгода. Обязательные условия для оформления:

- Подтвердите наличие факторов, не позволяющих своевременно погашать задолженность по ипотеке.

- Реструктуризация не производилась, а сумма займа не превышает отметку в 15 миллионов рублей.

- Выплачиваемое жилье является единственным. Это указывает на отсутствие возможности решить проблему иначе.

- В течение предыдущего периода с момент оформления ипотеки каникулы не предоставлялись.

Это реальный способ выйти из ситуации, когда, например, заемщик не застраховался и временно утратил работоспособность. Пока он находится на лечении и реабилитации, платить за ипотеку не придется. При этом штрафы, пени, ужесточение условий не предусматривается.

Плюсы и минусы реструктуризации

Заявление на проведение реструктуризации обычно подается заемщиком для сохранения купленной недвижимости и кредитного рейтинга.

Получение отсрочки от банка позволит восстановить финансовое благополучие. В случае, когда в рамках пересмотра ипотечных условий уменьшается размер ежемесячного платежа, это обеспечит снижение нагрузки на пользовательский бюджет.

Пролонгация периода погашения займа влечет за собой увеличение переплаты, однако взамен пользователь получит бонус в виде сохраненного статуса добропорядочного плательщика, что очень важно для тех граждан, которые в будущем собираются снова обратиться за получением кредитов. Плюсы реструктуризации очевидны, но имеются и определенные недостатки:

Плюсы реструктуризации очевидны, но имеются и определенные недостатки:

- Величина задолженности не снизится, просто плательщик получит отсрочку для продолжения выполнения своих обязательств. В итоге погашение займет долгое время, что означает большое увеличение переплаты.

- Многие пользователи, которым банк одобрил каникулы на год, не пытаются стабилизировать свою платежеспособность, а когда отведенный срок заканчивается, то денег на взносы у клиента так и не появляется.

Сложности в финансовом плане — не повод отчаиваться, запасным вариантом будет одобрение реструктуризации ипотеки при помощи государства.

Примерное время, которое занимает процедура реструктуризации, достигает 1 месяца, но затем плательщик сможет воспользоваться льготами и спокойно погашать ипотеку.

https://youtube.com/watch?v=6xFy-yBO2G0

Стоит понимать, что если банк согласился пересмотреть условия договора, менеджерам придется пересчитывать суммы платежей и оптимальный период возврата долга по причине изменившейся платежеспособности.

Это требует значительных затрат ресурсов и времени. Если заемщик ничего не сделает для стабилизации своего материального благополучия и в будущем так и не станет выполнять обязательства даже после получения им привилегий от кредитной организации, при повторной подаче заявки на реструктуризацию на положительный ответ банка можно не рассчитывать.

Поэтому стоит приложить максимум усилий и использовать отведенный период отсрочки для повышения дохода. В противном случае финансовая организация отберет залоговое жилье, а кредитная история станет негативной.

finik.me/post/226/ myrouble.ru/chto-takoe-restrukturizaciya-kredita/ finbazis.ru/usloviya-i-dokumenty-v-2016-godu-dlya-restrukturizacii-ipoteki-v-sberbanke/ sber-info.ru/restrukturizaciya-ipoteki-v-sberbanke/ burokratam-net.ru/dengi-i-finansy/banki/sberbank-rossii/restrukturizatsiya-ipoteki-v-sberbanke.html

Важные условия для реструктуризации

Банк пересмотрит ипотечные условия, если заемщик и предмет кредитного залога соответствуют следующим условиям.

- Заемщик – гражданин России, а ипотечный объект расположен на территории РФ.

- Реструктуризация ипотечного договора в Сбербанке и другом кредитно-финансовом учреждении РФ возможна при фактическом действии ипотеки от 1 года перед обращением за помощью.

- Сумма на возмещение не превышает 600 тыс. рублей, допуская льготы для 10-процентной суммы займа.

- Снижение доходов должника за три расчетных месяца составило не менее 30% от аналогичных показателей перед выдачей ипотеки и подтверждается документально.

- Размер ежемесячного платежа увеличился на 30% и стал существенно больше по сравнению с плановым платежом на дату согласования ипотеки. Это условие актуально при реструктуризации ипотечного кредита в долларах. Опять же, от гражданина потребуется соответствующая справка свободной формы.

- Совокупный 3-месячный семейный доход заемщика (солидарных должников) перед подачей заявления на реструктуризацию не выше двукратной суммы прожиточного минимума в регионе прописки клиента.

- Общая площадь ипотечной недвижимости укладывается в 45 квадратов для однокомнатной квартиры, 65 кв. метров — для двухкомнатного жилья, 85 кв. метров — для более просторных квартир. Однако эти ограничения снимаются в случае наличия 3-х несовершеннолетних детей у кандидата на изменение договора.

- Расценка за квадратный метр недвижимости не превышает 60% от среднерыночного показателя субъекта РФ. Ориентиром считаются данные службы Госстатистики перед заключением кредитного соглашения.

Постановление от декабря 2015 года исключило ограничения, связанные с длительностью просрочки по ипотеке. Теперь «вилка» задолженности 3 -120 суток формально банками не учитывается.

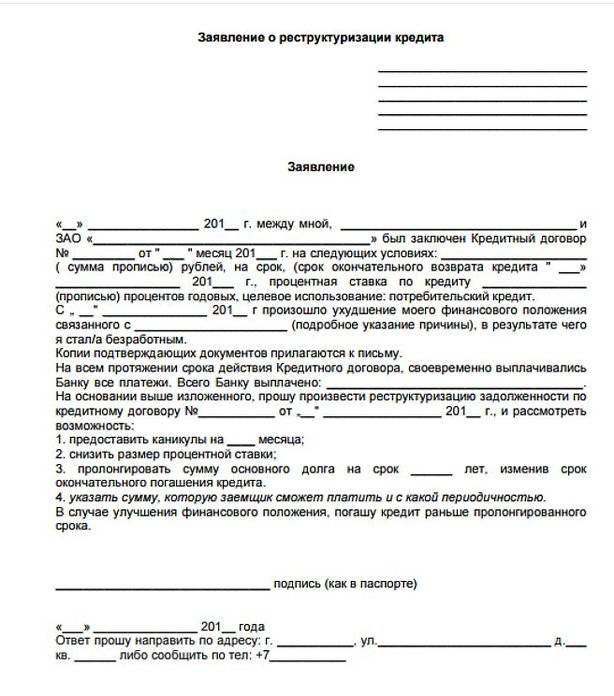

Образец заявления на реструктуризацию ипотечного кредита

Документ обычно предоставляется самим банком.

В заявлении вписываются следующие данные:

- Ф. И. О.;

- дата рождения;

- паспортные данные;

- номер кредитного договора;

- размер ежемесячного заработка;

- причина оформления продукта, подтверждающая право на него;

- контактная информация работодателя и поручителей.

Дополнительно могут потребовать различные справки в индивидуальном порядке, поэтому рекомендуется заранее проконсультироваться у кредитных инспекторов, что именно понадобится:

- выписка из ЕГРП на залоговый объект;

- договор купли-продажи;

- технический и кадастровый паспорта.

Когда реструктуризация будет оформлена, клиенту предоставляется новый график гашения. Производить оплату надо на его основании.

Частичное или полное досрочное гашение производится без комиссий, мораторий отсутствует. Обычно вместе с реструктуризацией предлагают кредитные каникулы. Тогда клиент в течение 6-12 месяце будет гасить только проценты, не оплачивая основной долг. Это позволит временно снизить долговое бремя и улучшить свое финансовое положение.

При оформлении кредитных каникул производить оплату в счет частичного или полного досрочного гашения невозможно. Отказаться от программы после подписания договора тоже нельзя, поэтому нужно понимать, насколько она необходимо в конкретно взятом случае.