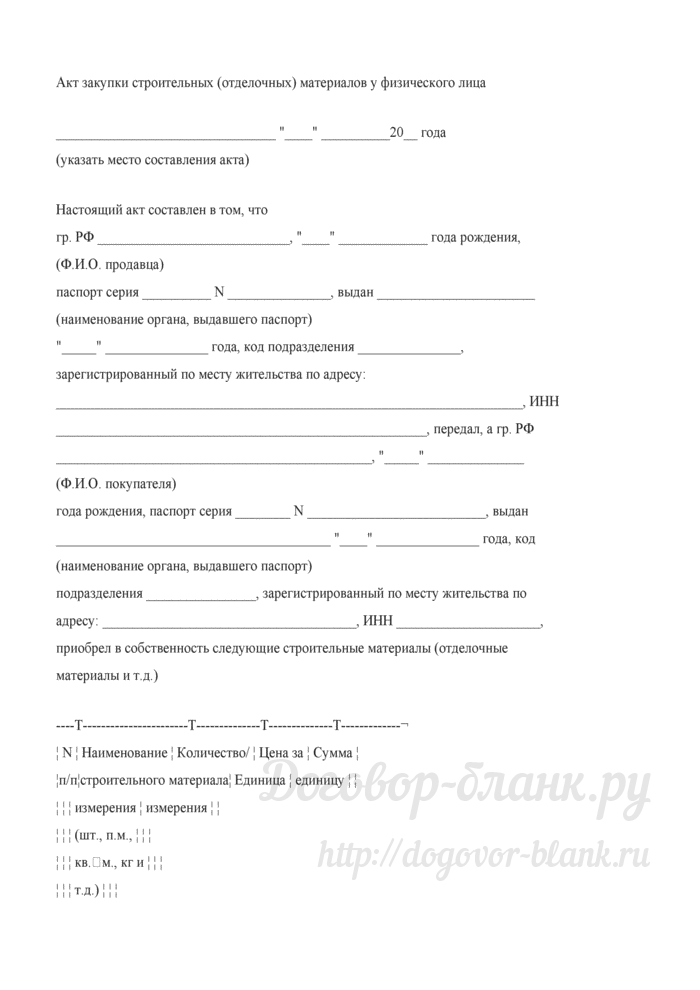

Рассчитайтесь с продавцом (физическим лицом)

Если вы перечисляете деньги на расчетный счет физлица, который указан в закупочном акте, оформите только платежное поручение. Оно подтвердит оплату товара.

Если же покупка оплачивается наличными деньгами, возможны два варианта расчетов: либо продавец получает деньги в кассе организации, либо вы рассчитываетесь с ним сразу в момент покупки через подотчетное лицо.

Вариант 2 . Товары за наличные покупает подотчетное лицо . Тогда ему нужно составить авансовый отчет. А уже к отчету он приложит акт закупки. В акте закупки должна быть пометка, что товар оплачен. Заметьте, что ограничений по сумме наличных расчетов с физлицами нет. Ведь лимит в размере 100 000 руб.

Кто подписывается закупочный акт

На каждом заполненном экземпляре формы ОП-5 должны стоять две подписи – покупателя и продавца. Если продавец физическое лицо по какой-либо причине не захочет подписывать документ, то акт не будет иметь юридическую силу и не будет принят ФНС для обоснования расходов организации по закупку продтоваров.

От лица продавца подпись ставит сам гражданин или его представитель, на которого будет составлена соответствующая доверенность.

От лица покупателю подпись ставит представитель организации, уполномоченный на то соответствующим документом – приказом или доверенностью, уставом в отношении руководителя.

С какими документами заполняется закупочный акт

Закупочный акт составляется в дополнение к договору или соглашению, заключенному между покупателем и физическим лицом, продающим свои товары. При этом в условиях соглашения оговаривается факт оформления акта.

Подписанный закупочный акт подтверждает факт приема-передачи товаров, перемещение денег можно подтвердить распиской. Причем не обязательно составлять отдельный документ, расписка в получении денег включена в содержание типовой формы ОП-5. Заполняет ее продавец в момент получения денежных средств за свои товары.

Если закупочный акт составляется по собственной разработанной форме, то можно предусмотреть в бланке раздел с распиской.

Если такового не будет, то физическому лицу после получения денег от организации нужно будет своей рукой написать текст расписки в получении оплаты и заверить его своей подписью.

Для расчетов с продавцом представителю организации обычно выдаются наличные денежные средства под отчет, о трате которых он после предоставляет отчет. Поэтому дополнительно к указанным документам придется заполнить авансовый отчет.

Таким образом, сделка по закупке товаров у населения сопровождается оформления таких документов:

- Договор купли-продажи;

- Закупочный акт (можно по форме ОП-5);

- Расписка в получении денег (если закупочный акт составляется по собственной форме и не включает расписку в свое содержание);

- Авансовый отчет (если оплата производится наличными, выданными представителю покупателя под отчет);

- Акт о приемке товара на склад (можно по ).

Составлять счет-фактуру к закупочному акту не требуется, так как при закупке товаров у населения НДС не выделяется, то есть к вычету организации-покупателю принимать нечего.

Если же фирма в дальнейшем планирует реализовать закупленные товары или использовать их для изготовления других продуктов, блюд, то придется добавлять к цене продажи НДС и выставлять покупателям счет-фактуру. Причем по с/х продукции, закрепленной в Перечне Правительства РФ (Постановление 383 от 16.05.01

), НДС начисляется только на разницу между продажной и покупной ценой.

Удерживать НДФЛ с доходов продавца-физлица также не требуется, заплатить подоходный налог человек должен сам, поэтому заполнять документы, связанные с удержанием данного налога организации не требуется.

Типовой бланк ОП-5 заполняется с двух сторон:

- На лицевой стороне расположены заголовочная часть для отражения общих сведений и табличная часть для внесения списка купленных товаров;

- На оборотной стороне указываются реквизиты продавца, расписка в получении оплаты, а также место для проставления подписей сторонами.

В заголовочной части показываются следующие данные:

- Реквизиты фирмы покупателя – название юрлица, адрес, ОКПО, ИНН, подразделение, вид деятельности и код операции;

- Номер и дата закупочного акта – дата должна совпадать с днем совершения сделки, номер устанавливается самостоятельно, при этом не должно быть повторений в пределах одного отчетного периода;

- Должность и ФИО лица, представляющего организацию покупателя;

- ФИО физического лица продавца (остальные реквизиты данного лица заполняются на оборотной стороне закупочного акта).

Таблица заполняется следующим образом:

| Номер графы | Заполняемая информация |

| 1 | Наименование закупаемого товара. Форма ОП-5 разрабатывалась и утверждалась для с/х продукции, которые приобретаются компаниями общепита, поэтому графа таблицы имеет соответствующее наименование. Если типовой бланк применяет торговая организация, не занятая в общественном питании, то графу можно переименовать. |

| 2 | Код для указанного товара, если установлена соответствующая система кодировки. |

| 3 | Название единицы, в которой измеряется указанный товар. |

| 4 | Соответствующий код указанной единицы по ОКЕИ. |

| 5 | Количество приобретаемого товара, выраженное в указанных единицах измерения. |

| 6 | Цена за единицу – НДС на данную цену в сделках с населением не начисляется. |

| 7 | Сумма за позицию, рассчитываемая как результат умножения цены на количество. |

Заполнение оборотной стороны формы ОП-5:

- Общая сумма в прописном виде;

- Реквизиты паспорта продавца;

- Домашний адрес проживания продавца;

- Если продавцом выступает физическое лицо с образованием ИП, то заполняются реквизиты свидетельства о регистрации предпринимательства;

- Если продаже подлежат товары, выращенные в условиях собственного хозяйства, то указываются реквизиты документального подтверждения наличия личного подсобного хозяйства;

- Денежная сумма, принятая продавцом от покупателя;

- Подписи сторон.

Определяемся с налогами

Затраты на приобретение у физлица товаров можно учесть в расходах в общем порядке и при расчете налога на прибыльп. 1 ст. 252 НК РФ, и при расчете налога при «доходно-расходной» УСНОст. 346.16 НК РФ, и при расчете НДФЛ предпринимателямип. 1 ст. 221 НК РФ. Только помните, что если вы купили имущество, которое принимаете к учету как основное средство, то уменьшить срок его полезного использования на период его фактической эксплуатации продавцом можно, только если продавец сможет такой срок документально подтвердитьп. 7 ст. 258 НК РФ; Письмо Минфина от 06.10.2010 № 03-03-06/2/172.

Что касается НДС, то важно помнить о некоторых нюансах. Поскольку продавец — физлицо, не зарегистрированное в качестве предпринимателя, входного НДС у вас не будетп. 1 ст. 143 НК РФ

Поскольку продавец — физлицо, не зарегистрированное в качестве предпринимателя, входного НДС у вас не будетп. 1 ст. 143 НК РФ.

Если вы — плательщик НДС и будете перепродавать купленный у физлица товар, то базу по НДС в большинстве случаев нужно считать по обычным правилам. То есть начислять НДС по ставке 18% или 10% исходя из цены реализациип. 1 ст. 154 НК РФ. Исключением является реализацияпп. 4, 5.1 ст. 154 НК РФ; Письмо Минфина от 27.04.2002 № 04-03-11/18:

сельхозпродукции и продуктов ее переработки, которые включены в специальный правительственный переченьутв. Постановлением Правительства от 16.05.2001 № 383 и не являются подакцизными.

Если вы купили сельхозпродукцию и переработали ее, то база по НДС по переработанной продаваемой продукции считается исходя из полной цены реализации без вычета цены приобретенияПисьмо Минфина от 26.01.2005 № 03-04-04/01. Хотя некоторые суды с этим не согласны и считают, что база по НДС определяется как межценовая разницаПостановления ФАС УО от 08.05.2009 № Ф09-2751/09-С2; ФАС ЗСО от 31.07.2007 № Ф04-5101/2007(36750-А03-19);

автомобилей, приобретенных для перепродажи.

В этих двух случаях база по НДС рассчитывается как разница между ценой реализации (с учетом НДС) и ценой приобретения. При этом в счете-фактуре надо указатьПисьмо ФНС от 28.06.2005 № 03-1-03/1114/13@:

- в графе 7 — ставку налога (10/110 или 18/118) с пометкой «с межценовой разницы»;

- в графе 8 — сумму налога, исчисленную с межценовой разницы;

- в графе 9 — стоимость товара с учетом НДС.

***

Удерживать с дохода, выплачиваемого продавцу-физлицу, НДФЛ и начислять на этот доход страховые взносы не нужно. Ведь в такой ситуации по НДФЛ вы не являетесь налоговым агентомп. 2 ст. 226, подп. 2 п. 1 ст. 228 НК РФ, а по страховым взносам у вас нет выплаты в рамках трудового и гражданско-правового договоровч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ.

2017 г.

Возмещаем затраты физлицу — исполнителю по ГПД: что с налогами, № 22

Когда гражданско-правовой договор может быть признан трудовым договором, № 22

Важные нюансы

Документ непременно заполняется и подписывается минимум в 2 экземплярах. Один отправляется в бухгалтерию, другой – через зоотехнический учет поставляет информацию в Книгу учета движения животных и птицы. Потом также возвращается к бухгалтерам, предварительно соединившись с таким первичным документом, как Отчет о движении скота и птицы на ферме.

Важно! Даже если в один день несколько видов животных дали приплод, на каждое из них оформляется собственная бумага, фиксирующая этот факт. Недопустимо упоминание в акте, например, поросят и телят одновременно

По поросятам должен существовать один акт, по телятам – другой. Если осуществляется учет пчел, кроликов и мелких птиц, то допустимы приблизительные значения в строках о количестве приплода

Недопустимо упоминание в акте, например, поросят и телят одновременно. По поросятам должен существовать один акт, по телятам – другой. Если осуществляется учет пчел, кроликов и мелких птиц, то допустимы приблизительные значения в строках о количестве приплода.

Элементы акта

Бумага оформляется минимум на двух листах. На каждом листе присутствует таблица. В представленных образцах первая таблица содержит 13 строк, вторая – 12. При необходимости количество строк можно увеличивать. Тогда весь документ будет занимать большее количество листов. Однако даже в этом случае он будет считаться унифицированной формой и с малой долей вероятности спровоцирует вопросы при проведении проверок.

К сведению! С 2013 года законодательство значительно смягчило требования к документообороту в организациях. Форма ТОРГ-16 перестала быть единственно верной для списания негодных товаров. Оформить факт списания можно на любом бланке. Главное, чтобы в нем содержались все нужные реквизиты и бланк был принят приказом руководителя и присутствовал в учетной политике компании.

Большинство руководителей, кладовщиков и бухгалтерских работников склонно применять именно эту форму документа, так как в ней данные будут размещены удобно, компактно. Кроме того, она не вызывает никаких вопросов при проведении переучета контролирующими организациями.

Форма ОП-5 (закупочный акт)

Иногда компаниям выгодно закупать товары у физлиц, которые не являются предпринимателями. Например, это касается случаев покупки продуктов на ферме – это могут быть молоко, масло, сыр, мясо и т.д.

Такое сотрудничество выгодно для обеих сторон: предприниматель получает хорошие продукты по выгодной цене, физлицо может получить деньги за свой труд.

Но можно ли такие затраты учесть в расходах, какие документы при этом необходимо оформить, чтобы все было верно?

Закупать продукты у населения не возбраняется. Для отражения поступления товаров организация или предприниматель могут использовать первичные документы, разработанные самостоятельно, или использовать унифицированные формы. В данном случае может использоваться унифицированная форма ОП-5 (закупочный акт). Данная форма применяется для закупки продуктов у населения.

Компания может использовать унифицированную форму в неизменном виде или взять закупочный акт по унифицированной форме ОП-5 за основу и добавить необходимые реквизиты или удалить ненужные. Однако стоит помнить, что в любом случае первичные документы должны содержать все обязательные реквизиты.

Форма ОП-5 (образец заполнения)

Итак, закупочный акт применяется для оформления сделки купли-продажи между предпринимателем (организацией) и продавцом-физлицом, который не является предпринимателем. Унифицированная форма ОП-5 утверждена постановлением Госкомстата России от 25.12.1998 № 132. Данным постановлением утверждены формы первичной документации по учету операций в общественном питании.

Форма не является сложной для заполнения, однако может вызвать затруднения в случае, если предприниматель никогда не сталкивался с оформлением данного документа.

Бланк (закупочный акт, форма ОП-5) заполняется в двух экземплярах непосредственно в момент совершения закупки сельхозпродуктов. Подписывается лицом, которое закупает продукты, и продавцом, который продает данные продукты.

В шапке бланка необходимо заполнить стандартные реквизиты: название организации, закупающей продукты, структурное подразделение, код по ОКПО, ИНН, вид деятельности по ОКДП, вид операции.

Далее форма ОП-5 «Закупочный акт» (образец заполнения мы приведем в конце статьи) содержит номер документа, дату заполнения и информацию о том, что акт утвержден руководителем, с указанием даты утверждения, подписью и расшифровкой подписи руководителя.

Основная часть документа содержит следующую информацию:

- Где был закуплен товар (место закупки товара);

- Кем был закуплен товар (должность и полное имя – фамилия, имя, отчество)

- У кого товар был закуплен (фамилия, имя и отчество физлица)

Потом акт закупки по форме ОП-5 содержит таблицу из 7 колонок, которая содержит подробную информацию о приобретенном товаре:

- Название товара, характеристика сельхохозяйственного продукта;

- Код сельхохозяйственного продукта;

- Название единицы измерения, в которых измеряется данный продукт;

- Код единицы измерения по ОКЕИ;

- Количество товара, которое было приобретено покупателем;

- Цена товара, указанная в рублях и копейках;

- Общая сумма за данное наименование товара;

- Внизу таблицы предусмотрена строка «Итого» – для указания общей суммы, которую покупатель отдал продавцу за товар.

Форма ОП-5 (скачать бланк вы можете в конце статьи) содержит подробные данные о сторонах сделки, которые необходимо заполнить прописью:

- Сумма сделки – итоговая сумма за товар, которую покупатель платит продавцу;

- Подробные паспортные данные: серия, кем и когда выдан;

- В отдельной строке указывается домашний адрес;

- Данные о свидетельстве государственной регистрации предпринимателя, осуществляющего свою деятельность без образования юридического лица: название органа, выдавшего свидетельство, дата выдачи свидетельства;

- Имя, на которое выдано свидетельство, ИНН, код налоговой инспекции, которая присвоила ИНН;

- Наименование органа, который выдал справку о наличии личного подсобного хозяйства, дата выдачи (для жителей Российской Федерации);

- Имя, на которое была выдана справка;

- Сумма подоходного налога, который был удержан;

- Денежная сумма, которую получил продавец за проданный товар;

- Подпись и расшифровка подписи продавца, получившего деньги;

- Подпись покупателя, подтверждающая получение продуктов.

Ниже вы можете скачать закупочный акт (форма ОП-5). Заполненный закупочный акт подтверждает факт совершения сделки, поэтому необходимые сведения нужно заполнять корректно и в полной мере. Если продавец – физическое лицо откажется предоставлять полные паспортные данные или подписывать документ, то акт будет считаться недействительным.

ЗАКУПОЧНЫЙ АКТ

Довольно часто организации общественного питания приобретают у населения (физических лиц) сельхозпродукцию. Документом, подтверждающим приобретение сельхозпродукции у населения, является закупочный акт. О порядке составления на предприятии общепита закупочного акта, вы узнаете, прочитав данную статью. Для начала напомним, что Федеральным законом от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) установлено, что организации, находящиеся на территории Российской Федерации, обязаны каждый факт своей хозяйственной жизни подтверждать первичным учетным документом. На сегодняшний день допускается использование двух видов первичных учетных документов: — составленных по формам, разработанным организацией самостоятельно ( статьи 9 Закона N 402-ФЗ); — составленных по формам, которые содержатся в альбомах унифицированных форм первичной учетной документации (Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 года Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете»). Согласно Постановлению Госкомстата России от 25.12.1998 г. N 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» (далее — Постановление N 132) при закупке у населения (физических лиц) сельскохозяйственных продуктов, дикорастущих ягод, грибов, орехов организацией общественного питания должен быть составлен закупочный акт (). Применение , как правило, производится при расчетах организации общественного питания с физическими лицами, реализующими сельхозпродукцию, выращенную на своем подсобном хозяйстве, и не осуществляющими предпринимательскую деятельность без образования юридического лица. Согласно по применению и заполнению форм первичной учетной документации по учету операций в общественном питании, утвержденным Постановлением N 132, закупочный акт () составляется в двух экземплярах в момент совершения закупки сельхозпродукции у населения (продавца) представителем организации общественного питания. В качестве представителя организации общественного питания выступает подотчетное лицо, с которым такая организация заключает договор о материальной ответственности с работником, производящим закупку сельхозпродукции. Организация общественного питания выдает своему представителю деньги в подотчет на закупку сельхозпродукции. Лица, получившие деньги в подотчет, должны в свою очередь представить авансовый отчет о действительном использовании выданных им сумм с приложением утвержденного закупочного акта. Таким образом, закупочный акт на предприятии общественного питания служит документом, подтверждающим правомерность списания подотчетных сумм и цели расходования полученных средств, выданных из кассы организации.

Заполняем заказ-счет

Данные в документ вносят на лицевой и оборотной стороне. Заполнять можно от руки или на компьютере.

Лицевая сторона

В шапке документа указывают стандартную для таких форм информацию:

- Название организации общепита и ее структурного подразделения.

- Код ОКПО и вида деятельности.

- Вид операции (не всегда).

- Номер документа и дату его составления.

- На сколько человек сделан заказ.

- Данные о заказчике. Это ФИО физлица или наименование компании.

- Название или номер зала.

- Время обслуживания (дата, часы).

- Подпись и расшифровка подписи работника, составившего заказ.

- Подпись заказчика, удостоверяющая согласие с условиями (ставится после заполнения всего документа).

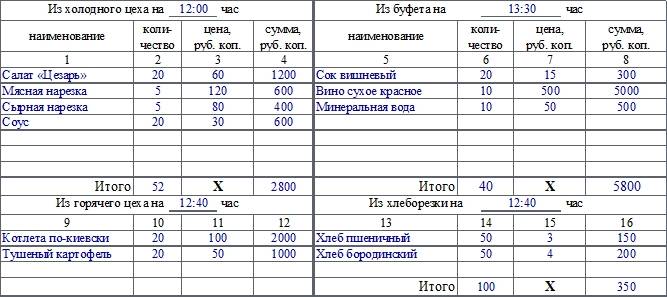

Основная часть представляет собой таблицу, где нужно отметить следующие данные:

- Название блюда.

- Количество порций.

- Цену.

- Стоимость.

Эти сведения вносят в таблицу по каждому цеху: холодному, горячему, буфету, хлеборезному и указывают время, когда необходимо все это подать. Под таблицей расписывается сотрудник, проверивший все цены и суммы.

Далее отмечают, когда и на какую сумму были внесены аванс, доплата, оплата за цветы (если необходимо). Затем прописью нужно указать, какая сумма получена. Вносят также сумму чеков. Расписывается кассир.

Оборотная сторона

Если после заполнения бланка заказа на лицевой стороне у заказчика были изменения по планируемым блюдам, то включают сведения об этом в специальную таблицу. Указывают, какие блюда, в каком количестве и на какую сумму нужно исключить из заказа, а какие включить. В конце таблицы нужно не забыть подвести итоги.

Далее также нужно расписаться в том, что цены и суммы проверены. Это делает работник, принимавший заказ. После полной проверки расчета ставят подписи кассир, метрдотель и сам заказчик.

В последней таблице отмечают работников, которые производили обслуживание. После мероприятия заказчик должен расписаться в том, что заказ был выполнен полностью. И в самом конце ставит подпись ответственный за обслуживание работник.

Внимание! Документ составляют в двух экземплярах. Один остается у заказчика, другой — у организации

Посмотреть документ в галерее:

‹

›

×

Советы офисному сотруднику:

Как совмещать работу в офисе и здоровый образ жизниНе секрет, что офисный труд негативно сказывается и на физическом, и на психическом состоянии работника

Фактов, подтверждающих и то и то, существует довольно много.

Как понять, что коллектив вас не уважаетНа работе каждый человек проводит значительную часть своей жизни, поэтому очень важно не только то, чем он занимается, но и то, с кем ему приходиться общаться.

Офисные хроники или как противостоять сплетнямСплетни в рабочем коллективе – вполне обыденное явление, причем не только среди женщин, как это принято считать.

Как нужно разговаривать с начальником: антисоветыПредлагаем вам ознакомиться с антисоветами, которые подскажут, как не надо разговаривать с начальником офисному работнику.

Информация о документе:

| Раздел: | Бланки документов |

| Тип документа: | Договор купли-продажи, договор контрактации |

| Размер файла: | 7,5 кб (txt-версия) |

С этим документом часто просматривают:

- Примерная форма договора купли-продажи туристических путевок (туристского продукта) турагентом у туроператора

- Примерная форма договора продажи в рассрочку земельного участка и жилого дома на нем, который будет построен в будущем (по программе помощи молодой семье)

- Примерная форма договора продажи квартиры в рассрочку по программе помощи молодой семье

- Примерная форма акта приема-передачи земельного участка с домом к договору купли-продажи недвижимости

- Примерная форма договора купли-продажи земельного участка и расположенного на нем жилого дома (с отсрочкой оплаты в размере 50% от договорной цены)

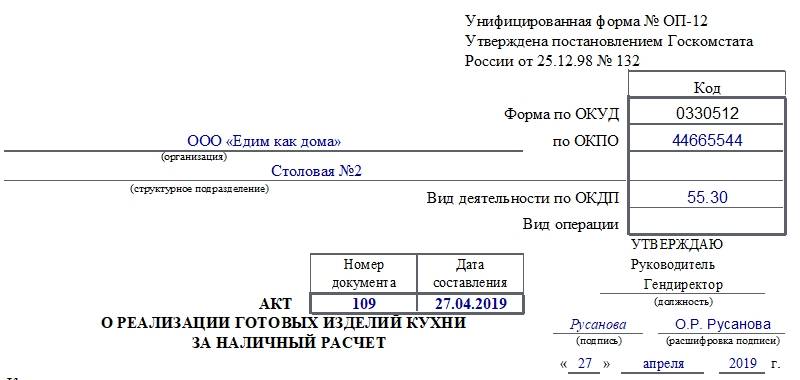

Как заполнить форму ОП-12

Заполнять бланк можно от руки либо на компьютере, в том числе используя специальные программы. Документ содержит шапку и основную часть.

Шапка

Здесь нужно отметить следующие данные:

- Название предприятия общественного питания.

- Название его структурного подразделения, где происходит реализация блюд.

- Код по ОКПО.

- Код вида деятельности организации.

- Вид операции.

- Номер и дату составления акта.

В шапку также помещен гриф «Утверждаю» для руководителя компании либо его доверенного работника. Здесь он должен указать свою должность, поставить подпись и расшифровать ее. Кроме того, нужно внести дату утверждения документа.

Основная часть (на лицевой и оборотной стороне)

Основная часть представляет собой таблицу с данными о реализованных изделиях. Она содержит следующие графы:

- Номер по порядку. Нумерация должна быть сквозной.

- Номер калькуляционной карточки.

- Название и код готового реализованного изделия.

- Сколько штук (порций) было продано.

- Цену и сумму по показателям фактической реализации (в рублях и копейках).

- Те же самые данные, но уже по учетным ценам производства.

- Примечание.

В конце таблицы необходимо обязательно подвести итоги по количеству порций, суммам (по факту и учетному показателю).

На оборотной стороне данная таблица продолжается, и заполнять ее нужно аналогичным образом.

Далее необходимо отметить, сколько соли и специй истратили для производства реализованных блюд. Указывают данные в процентах и денежном выражении.

После заполнения члены специальной комиссии сверяют сведения и расписываются в правильности внесенных данных. Далее свою часть заполняет кассир. Он указывает сумму выручки прописью и расписывается в достоверности сведений. Затем документ отправляется к бухгалтеру, где тот проверяет тщательно все данные и расписывается в этом. Заполнение бумаги заканчивается ее утверждением главой организации.

Для чего используют бланк расходной накладной

Любое перемещение продукции, товаров и материалов должно быть зафиксировано в специальной сопроводительной документации. Одним из таких документов является расходная накладная. Она подтверждает отпуск товара, а также служит основанием для проведения различных бухгалтерских операций (в первую очередь, списания товарно-материальных ценностей со склада).

Таким образом, приоритетное значение документа заключается в учете движения продукции внутри самой организации.

Расходная накладная может использоваться также при возврате товара поставщику, например, в тех случаях, когда в ходе реализации или уже после покупки в изделии был обнаружен дефект, поломка или брак, а также тогда, когда выяснилось, что продукция поставлена не в нужной комплектации или имеет низкое качество.

НФДЛ

Налог на доходы физических лиц — им облагаются физические лица, которые получают доход от источников РФ, не являющиеся налоговыми резидентами, а так же лица, являющиеся налоговыми резидентами (согласно п. 1 ст. 207 НК РФ).

Для определения налоговой базы, учитывают все доходы налогоплательщиков: полученные в денежной форме, натуральный форме, права на распоряжение ими, а так же в виде материальной выгоды, определяемой ст. 212 НК РФ.

НФДЛ облагаются все доходы (кроме перечисленных в ст. 217 НК РФ) от реализации имущества находящегося в собственности физического лица в РФ.

Российские организации (указанные в п. 2 ст. 226 НК РФ), в результате отношений с которым налогоплательщик получил доход, обязаны удержать у последнего и оплатить сумму надолго, в соответствии со ст. 224 НК РФ, учитывая особенности указанные в ст. 226 НК РФ (согласно п. 1 ст. 228 НК РФ). Для всех доходов физического лица, полученных от налогового агента (кроме тех, уплата которых осуществляется согласно статьям 214.3, 214.4, 214.5, 214.6, 226.1, 227, 227.1 и 228 НК РФ), производятся исчисления в силу п. 1 ст. 226 НК РФ.

Уплата НДФЛ производится соответственно сумме, полученной при продаже имущества, находящегося в собственности физического лица, и имущественных прав, согласно пп. 2 п. 1 ст. 228 НК РФ, исключение предусмотрены п. 17.1 ст. 217 НК РФ (в этом случае выплата производится самостоятельно и предоставляется декларация (п.п. 2, 3 ст. 228 НК РФ).

Следовательно, при приобретении организацией деревянной тары у физического лица, она не является налоговым агентам и не обязана удерживать НДФЛ при выплате денежных средств. Также организация не должна предоставлять сведения о продавце деревянной тары, так как НК РФ не возлагает на лиц, не являющихся налоговыми агентами, обязанности о предоставлении сведений о полученных от них доходах (согласно ст. 230 НК РФ). Данные выводы подтверждаются и разъяснениями Минфина России (смотрите, например, письма от 11.04.2012 N 03-04-05/3-484, от 28.03.2008 N 03-04-05-01/89, от 12.03.2008 N 03-04-06-01/55, от 02.11.2007 N 03-04-06-01/372, от 30.10.2007 N 03-04-06-01/364, от 04.09.2006 N 03-05-01-04/258).

Способы выдачи закупочной документации и необходимые реквизиты

Для создания данного документа можно прибегнуть к одному из 2-х способов:

- Использовать разработанный шаблон согласно формы ОП-5, о котором шла речь выше. Его же образец утверждался формой ГоскомСтата РФ № 132, от 25.12.1998г. Чаще всего она применяется по своему непосредственному назначению — закупке организациями общепита сельскохозяйственной продукции у населения.

- Предприятие может воспользоваться инициативой Закона «О бухгалтерском учете» от 2013-го года, согласно которого могут разрабатывать формы первичных документов своими силами. Таким образом, бухгалтерия или делопроизводство устанавливают свою внутреннюю форму Акта, при условии, что он будет содержать реквизиты, указанные в Законе № 129-ФЗ от 21.11.1996.

К обязательным реквизитам любой первичной документации относят:

- наименование документа и дата его составления;

- название организации, составившей хозяйственный или иной документ;

- смысл произведенной операции;

- ее мера измерения (единицы);

- ответственные за проведение операции должностные лица;

- подписи ответственных.

Также читайте статью «Применение и образцы формы бланков акта приема-передачи.»

Оформление закупочного акта

Как правило, подготовка акта лежит на стороне закупщика. Обязательной формы его нет, но есть унифицированная.

Закупочный акт относится к первичной документации и оформлять его можно как по унифицированной форме, утвержденной законодательством РФ, так и в свободном виде или же по разработанному внутри предприятия шаблону, в том числе допускается символика предприятия на бумаге.

Печатается он на обычном листе А4 формата непосредственно в момент осуществления сделки в двух экземплярах, один из которых остается у покупателя, второй передается продавцу.

В документе в обязательном порядке должны быть указаны подробные сведения об организации, закупающей продукцию и физическом лице, продающем ее. Информация, касающаяся гражданина, должна включать его паспортные данные и адрес места жительства. В специальную таблицу должен быть внесен полный перечень закупаемого продовольствия, а также данные о его количестве и стоимости. Документ необходимо заверить обеими сторонами.

Если покупка товара происходит у индивидуального предпринимателя без образования юр.лица, то в акте надо указать данные о налоговой инспекции, выдавшей свидетельство ИНН и ИП.

Какие документы есть еще:

- Все документы из раздела «Акт»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Акт»:

- Образцы и типовые формы документов, сформированные в результате исполнения государственной функции по осуществлению контроля и координации за деятельностью государственных бюджетных учреждений Московской области. Форма акта проверки

- Форма акта о выделении к уничтожению документов, не подлежащих хранению

- Форма акта о выделении к уничтожению документов, не подлежащих хранению в Федеральной службе по надзору в сфере природопользования

- Закупочный акт (при приобретении товаров зоомагазином) (образец заполнения)

- Запись акта о рождении

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Общие сведения, содержащиеся в Акте

В подобных случаях составляется закупочный акт, в котором должны быть отображены следующие реквизиты:

- полные ФИО продавца товара;

- его индивидуальный налоговый номер;

- купленные ТМЦ (читайте здесь Как заполнить доверенность на получение ТМЦ);

- подписи сторон (продавца и покупателя).

После этого акт заверяется печатью рынка как торгующей организации.

Закупочным актом именуется документ, который составляет при закупке определенной продукции у населения.

Законодательством РФ была утверждена специальная форма ОП-5, которой классификатором ОКУД присвоен код 0330505.

Составляют этот акт в 2-х идентичных экземплярах в момент произведения закупки. Ее осуществляет представитель организации. После подписания акта двумя сторонами сделки, каждой из них остается собственный экземпляр документа.

Акт ОП-5 обязан составляться для того, чтобы зафиксировать момент совершения закупки и избежать возможных будущих претензий с каждой стороны.

Как применить для закупки товаров из Китая

Очень просто. Когда вам через посредника пришел товар домой, то он никак не оформлен. Вы просо составляете закупочный акт со своим другом (типа вы у него покупаете это имущество). Прописываете сумму сделки (можно прописать не совсем реальную сумму) и таким образом можно показать любому проверяющему органу, откуда ваш товар.

В свою очередь продавец (ваш друг) должен заплатить НДФЛ, ведь он получил доход. Для этого прочитайте статью и заполните декларацию 3-НДФЛ. Оплатите сами 13% НДФЛ от суммы сделки за вашего друга, тем более если вы прописали сумму сделки меньше, чем потратили на самом деле, купив товар через посредника.

Заключение

Заключением хочу сделать выписку из журнала «Российский налоговый курьер» № 12, июнь 2014 г.:

Таким образом, покупка организацией или ИП имущества у физ. лица можно подтвердить с помощью закупочного акта. Этот документ будет являться основанием для оприходования купленных товаров и в бухгалтерском, и в налоговом учете. Главное, чтобы в нем были отражены и заполнены все обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

Если вы все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.

Отметим, что ограничение размера расчетов наличными (100 000 р. в рамках одного договора) не распространяется на платежи между организациями и физическими лицами, не имеющими статуса ИП (п. 5 указания Банка России от 07.10.13 № 3073-У). При этом основание платежа значения не имеет. Значит, компания, купившая у гражданина имущество, вправе выплатить ему в рамках этого договора наличными сумму, превышающую 100 000 р. Причем может это сделать за один раз.