Достоинства и недостатки кредита с отрицательной кредитной историей

Получение займа с плохой кредитной историей имеют как очевидные минусы, так и огромный плюс.

Одобренный кредит с отрицательной КИ

| + | – |

Выполняя обязательства в срок происходит рост рейтинга КИ. Запись о закрытом вовремя кредите отображается в отчете по кредитной истории. Банки принимают данную информацию, как “зеленый свет” для последующей работы. В дальнейшем одобряют кредиты на сумму, превышающие сумму закрытого займа в два-три раза. |

|

Не смотря на большое количество минусов получения кредитов с плохой КИ, необходимо проанализировать возможные банковские организации из данного списка и определить подходящий вариант. Такие шаги увеличат вероятность нахождения кредитной организации с возможностью решения денежных затруднений на подходящих условиях.

Точный ответ на вопрос, какие банки не проверяют кредитную историю, можно узнать путем собственной подачи заявки на получение кредита. Ведь каждая банковская организация максимально точно желает быть уверенной в возврате денег заемщиком.

Варианты получения кредита в банке без проверки

Есть несколько вариантов получения займа без проверки кредитной истории:

- Если вы клиент, к которому банк проявляет интерес – например, присылает на почту предложение об оформлении ссуды – чаще всего это происходит с постоянными пользователями, у которых есть заработный или обычный счет в организации;

- Кредитные программы – такие займы выгодны скорее банку, чем клиенту – кредит дается под большие проценты и только наличными;

- Скоростные кредиты – рассчитаны на покупку товара в магазине, такие займы в основном выгодны для кредитуемого.

- Кредит у частного лица – можно взять деньги у частного кредитора, чаще всего на короткий срок и под залог какого-либо имущества. Но нужно быть аккуратным, чтобы не встретить мошенника, ибо очень сложно проверить правдивость личности инвестора;

- Микрозаймы – ссуды от маленьких финансовых организаций, выдают кредит мгновенно и не проверяют историю кредитования, однако выдают маленькие суммы и на короткие сроки.

Рекомендуем к просмотру:

Банки делят людей, у которых плохая кредитная история на три категории:

| Категория | Описание |

|---|---|

| Первая категория | Люди, которые забывают выплачивать кредит, однако после звонка из центра поддержки сразу идут погашать долг. Вероятнее всего, таким заемщикам банк выдаст кредит, но значительно снизит максимальную сумму. |

| Вторая категория | Люди, у которых возникли сложности с выплатой кредита за счет потери платежеспособности – в таком случае долг гасится с помощью залога. |

| Третья категория | Люди, сознательно отказывающиеся платить по кредиту, у которых может быть не один такой займ. |

Куда ещё можно обратиться?

Есть ещё несколько организаций, в которые можно обратиться. И стоит их объединить в список:

- «Тинькофф» и «Промсвязьбанк» (история изучается, но мелкие просрочки и подобные недочёты не учитываются).

- «Траст» (нужен только паспорт).

- «Проминвестбанк» и «ЗапсикомБанк» (требуются лишь справки о доходах).

- «Восточный экспресс» и «Лето Банк» (лояльные требования к заёмщикам и минимум документов).

- ОТР Bank. Проверяет ли «ОТП-Банк» кредитную историю? Нет, он на финансовом рынке недавно и старается всячески завлечь клиентов.

- «Сити Банк» (предоставляют займы совершенно разных размеров, но для получения крупной суммы нужно официальное подтверждение дохода).

Как эта информация попадает в руки кредитодателя?

Зачастую в анкетных данных заёмщика нужно указать следующую информацию: паспортные данные, адрес проживания, ФИО, дату рождения. Все эти сведения будут отправлены в БКИ, с которым сотрудничает банковская организация. На этот запрос придёт ответ в виде сформированного отчета по заёмщику. На основе полученных данных и совокупности некоторых других факторов принимается окончательное решение по выдаче кредита или ипотеки.

В данном отчёте содержится три графы. Первая – перечисленные выше данные из анкеты. Вторая – сведения о кредитах, которые действуют по сей день – то есть, ещё не были погашены: остаток долга и конечная дата погашения. Третья – информация по закрытым кредитам: просрочки и прочее.

Как правило, самые интересные сведения для банковской организации – это срок и сумма кредита. На небольшие суммы и сроки в банках практически никакого внимания не обращают. Лучше всего о заёмщике расскажут его просрочки и их длительность. Если их число не превышает цифру три, а длительность не больше тридцати дней, то их могут отнести к “временным трудностям” у клиента – по сути, случиться такое может с каждым и это не столь страшно, как могло показаться на первый взгляд. Совсем другое дело — большое количество просрочек с длительностью больше трёх месяцев. Практически в ста процентах случаях таким клиентам будет отказано в выдаче кредита, даже причины просрочек выяснять не станут.

Дополним информацию. Есть вероятность, что банк может сотрудничать с Бюро, в котором напрочь отсутствует информация по Вам. Тут две стороны. Для недобросовестных заёмщиков – это, несомненно, огромный плюс. А для правильных клиентов – минус, тогда как при наличии положительной КИ, необходимо чтобы банк знал о ней. Ведь это может в конечном итоге повлиять на ставку по кредиту. Никогда не пренебрегайте такой возможностью.

Теперь Вы знаете, как банками проверяется кредитная история, и когда обратитесь за получением кредита, лучше будьте во всеоружии – это сыграет Вам на руку. При необходимости потратьте время и проверьте свою КИ заранее – лишним это явно не будет.

Список банков, которые не проверяют кредитную историю

Банку не трудно выяснить историю займов клиента. Тем не менее, некоторые из них согласны одолжить деньги заемщикам с негативным рейтингом. Так нередко поступают мелкие или новые банки, недавно появившиеся на рынке, которые хотят привлечь клиентов. Предоставляют ссуду и учреждения, желающие удержаться на плаву путем привлечения клиентов. Под большие проценты могут предоставить займ и солидные, завоевавшие репутацию банки, с условием обязательного выполнения договора.

Среди организаций, предоставляющих деньги в долг, несмотря на кредитную историю, можно выделить следующие учреждения:

- Тинькофф-банк, Промсвязьбанк, Хоум Кредит – заявка подается через интернет, история из БКИ изучается, после чего устанавливают максимальную сумму и срок кредитования. Возможно предоставление автокредита с плохой кредитной историей.

- Совкомбанк – один из крупнейших в России. Предоставляет кредит под двенадцать-пятнадцать процентов годовых, заявка рассматривается быстро, до 15 минут.

- РайффайзенБанк – дает ссуду даже при незакрытых займах. Разработана программа рефинансирования кредитов (перекредитования), по которой сюда можно перенести незакрытые долги с других кредитных учреждений и выплачивать долг по фиксированному проценту.

- Ренессанс-Кредит Банк – действуют разные кредитные программы сроком до пяти лет. Ставка по обычным кредитам – 19-32%, срочные – от 29%. Чтобы взять деньги в долг, достаточно заполнить заявку на сайте, указать доход и стаж работы.

- Восточный Экспресс, ОПТ-банк – молодые учреждения с небольшой клиентской базой, поэтому ориентируются на привлечение клиентов. Оформить ссуду здесь просто, но проценты высокие.

- Русский стандарт – процент отказа для лиц с негативной историей займов невысок, поскольку политика направлена на привлечение клиентов.

- Ситибанк – при ссуде до 450 тыс. людей официального подтверждения дохода не требуется, более крупная сумма требует справку по форме 2-НДФЛ. Если клиент не согласен на проверку своей кредитной истории, процентная ставка стартует от 26% годовых.

С плохой историей займов обращение в Сбербанк, ВТБ 24 почти бесполезно, особенно если задержки по выплатам превышали полгода. Если заем и будет предоставлен, проценты окажутся высоки.

Если взять деньги в банке не получается, можно обратиться в микрофинансовую организацию (МФО). Их можно назвать ростовщическими банками, которые дают кредиты всем на короткий срок (от трех дней до полугода). Они не являются структурами, дающими кредиты без проверки, но обычно закрывают на ее результаты глаза. МФО компенсируют риск огромными процентами (1-2% в день от суммы займа). Штрафы нередко начисляются уже со второго дня задержки, сотрудники начинают звонить к заемщику и его поручителям практически сразу. Если человек значительно задерживает выплату, идет обращение в коллекторскую компанию, которая деньги из должников выбивать умеет.

Еще один вариант получения ссуды – обратиться к богатым знакомым, которые не проверяют кредитную историю хотя бы потому, что не имеют к ней доступа. Они нередко предоставляют беспроцентную ссуду, но в случае невыплаты, отношения могут быть испорчены навсегда.

Исправление кредитной истории

Если вы имеет темные пятна в своем досье, то вам нужно в первую очередь приложить максимум усилий чтобы исправить положение. Для начала есть смысл проверить свою кредитную историю, для этого вы можете обратиться непосредственно в бюро кредитных историй, где хранится ваше досье, или запросить отчет через кредитно-финансовую организацию. Правда банки взимают за операцию определенную плату, в основном, она колеблется от 300 до 500 рублей, зато вы получите отчет немедленно и не нужно будет ждать долгое время.

После того как вы внимательно изучите свой отчет, вам можно действовать дальше. В первую очередь, если у вас имеются открытые просрочки, то их нужно как можно быстрее закрыть, даже в том случае, если с вашей проблемной задолженностью уже работают коллекторы, вы все равно можете урегулировать спор, для этого вам нужно исполнить требование кредитора и погасить долг полностью.

При отсутствии просроченной задолженности перед другими кредиторами многие банки могут одобрить небольшое потребительский кредит или кредитную карту с низким кредитным лимитом. Например, вы можете обратиться Тинькофф Банк, Хоум Кредит банк, Русский Стандарт или Ренессанс Кредит банк. Здесь недаром приведен список этих банков по той причине, что они отличаются высоким процентом одобрения заявок, повышенной процентной ставкой и минимальными требованиями к потенциальному заемщику.

Если все же кредит вам в банке не дали, то вам нужно поработать над исправлением своей кредитной истории. Для этого можно воспользоваться услугами микрофинансовых организаций они, кстати, по закону также обязаны передавать сведения о выданных займах в бюро кредитных историй, соответственно, если вы возьмете несколько небольших денежных займов и вовремя их вернете, то постепенно ваш кредитный рейтинг будет увеличиваться.

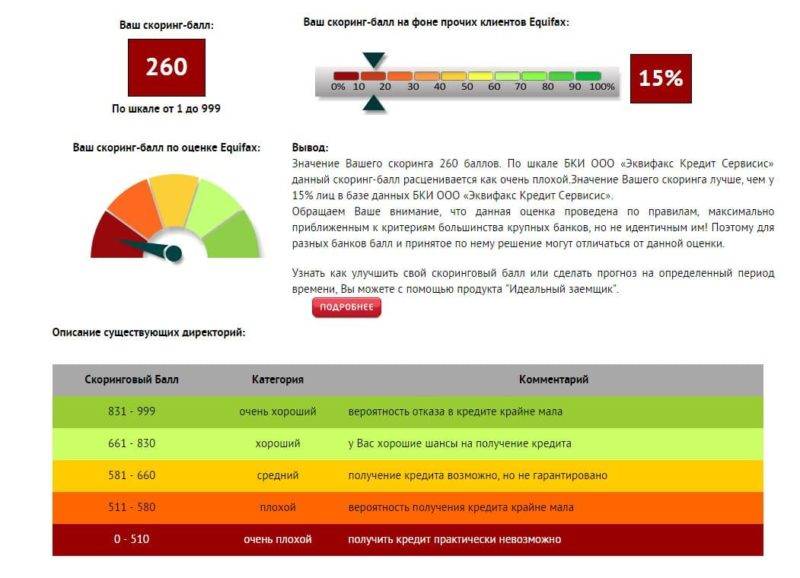

Пример кредитного скоринга

Пример кредитного скоринга

Итак, после того как вы улучшили свою кредитную историю с помощью микрокредитов вам можно обращаться в банк за получением потребительского кредита. Только стоит учитывать, что крупную сумму вам не дадут, но ведь ваша задача не просто оформить кредит, но и погасить его своевременно. Далее, вы можете рассчитывать на более крупные суммы и выгодные процентные ставки. К тому же большинство, даже крупных банков, смотрит кредитную историю за последние несколько лет, то есть, если, например, вы допустили просрочку по кредиту 10 лет назад, то большинство банков это интересовать будет едва ли.

Вернемся к нашей теме, какие банки не проверяют кредитную историю. Во-первых, таких данных вы не найдете, потому что банки не разглашают, каким образом они проверяют платежеспособность клиента, а также заглядывают они кредитный отчет или нет. Во-вторых, мнение, что мелкие банки не проверяют досье, это скорее миф, чем реальность, они выдают кредиты должникам в прошлом только потому, что это сотрудничество будет выгодным для них, ведь ставки по займам довольно высокие. Соответственно, если ваша КИ испорчена, у вас всегда есть возможность ее исправить, правда стоит учитывать, что на это может уйти довольно много времени вплоть до нескольких лет, а если деньги нужны срочно, то для вас единственный выход – это МФО, причем новым клиентам они не дают займ выше 3000 рублей.

Что делать, если банк отказался выдавать кредит?

Есть два возможных варианта выхода из такой ситуации:

Можно приобрести себе кредитную карту – это выгодно за счет того, что такая карта оформляется довольно быстро – у банка не будет времени тщательно проверять кредитную историю. Однако на такой кредитке будет повышенный процент – до 29 %. Если выплачивать все в срок – банк может рассмотреть заявку о выдаче вам обычной банковской карты. Помимо этого, банк в первую очередь рассматривает запросы своих клиентов – что увеличивает ваши шансы на кредитование.

Льготный период беспроцентного погашения кредита по кредитной карте

- Если ни один банк не согласился дать вам деньги в кредит – вы можете открыть депозит в любом банке, и ежемесячно пополнять этот счет. Такие действия повысят доверие банка. И спустя некоторое время учреждение может согласиться оформить кредит.

Советы при получении кредита с плохой историей

- Оставляйте заявки в несколько банков, т.к. сразу попасть на нужный может быть проблематично. Обычно банки формируют резервы на случай не исполнения обязательств заёмщиками, поэтому могут согласиться выдать денежные средства и нескольким «проблемным» клиентам.

- Если банк вам уже отказывал направьте запрос ещё раз — они могут пересмотреть решение.

- Полное погашение предыдущих кредитов. Это условие является обязательным при получении нового кредита. В идеале у вас не должно остаться долгов по займам и кредитам, а также долгов по коммунальным услугам, налогам и алиментам.

- Доказательства своей добросовестности. Можно сначала взять небольшой кредит и быстро с ним рассчитаться. По закону РФ, вы можете сделать это уже на следующий день.

- Залоговый кредит. Некоторые банки могут предложить вам оформить кредит под залог вашей недвижимости или поручительства. Такая услуга обойдётся вам гораздо дороже. Будут учтены стоимость услуг оценщика недвижимости, страхования и тд.

Банки, которые борются за выживание

2018 и 2019 был и будет тяжёлым для многих. Кризис не обошёл стороной и банки. И если для крупных банков с миллионами клиентов этот период остался почти незамеченным, то для их менее популярных коллег пришло тяжёлое время. Сейчас некоторые банки держатся за каждого заёмщика, поэтому могут отнестись с большим пониманием вашей ситуации. Конечно, проценты окажутся высоковаты, но деньги получить вы сможете. Вот некоторые из них.

Тинькофф ALL Airlines Тинькофф. Кредитные Системы.

Сумма, которую может выдать банк 700 000 рублей. Процентная ставка 23.9 %, на срок от 3 до 24 месяцев.

Ситибанк

Сумма до 1 млн. руб. Процентная ставка от 28%, на срок до 60 месяцев.

Метробанк

Сумма 300 000. Процентная ставка от 16 до 30 %, на срок от 3 до 24 месяцев.

МТС банк

Рекомендуем прочитать — Как оформить кредит без справки о доходах

Следует учитывать, что каждый банк имеет своё представление о плохой кредитной истории. Для многих, и даже для большинства банков разовые просрочки — не показатель серьёзного основания для отказа в кредитовании

Некоторые банки терпимо относятся к просрочкам до месяца или даже не берут их во внимание. Однозначно плохой кредитной историей можно назвать ту историю заемщика, в которой имеется непогашенный кредит

На такие случаи в банках есть особый вид страховки с высокой процентной ставкой до 80 % годовых.

Что такое кредитная история

Узнать об истории займов своих клиентов банки могут благодаря активному сотрудничеству с БКИ. Так называют Бюро кредитных историй, куда различные финансовые учреждения отправляют данные относительно своих заемщиков, их добросовестности, способности оплачивать кредит. Здесь сберегаются сведения, когда и для чего клиент взял ссуду, когда она была погашена, о сумме регулярных выплат, просрочках. Эти данные хранятся пятнадцать лет и на их основе формируется положительный или отрицательный кредитный рейтинг клиентов.

Знания о займах позволяет сотрудникам кредитных организаций оценить благонадежность клиента, насколько велик риск невозврата взятой ссуды. Если проверка покажет отсутствие просрочек по погашенным или действующим кредитам, вероятность получения новой ссуды высока, при чем таким клиентам нередко предлагают выгодные условия кредитования.

Черная кредитная история – это просрочки по платежам, сведения о невыплаченных долгах, судебные тяжбы по ним, привлечение исполнительной службы к взысканию долга. Досье, полученное из работающего Бюро кредитных историй, четко показывает все проблемы заемщика при выплате долга. Ознакомление с ними нередко приводит к отказам в займе, поскольку велика вероятность, что долг не будет погашен вовремя или закрыт.

При черной кредитной истории, рассматривая заявку, сотрудник финансового учреждения изучает характер задолженности:

- Грубое нарушение – полное или частичное невозвращение долга, привлечение к возврату судовых органов. Шансы получить ссуду невелики, особенно если проблемы случились недавно. Если и удастся убедить предоставить заем, то на короткий срок под высокие проценты.

- Среднее нарушение – частая просрочка по платежам при своевременном закрытии долга или с незначительной задержкой. Кредит предоставляется под высокие проценты, сумма ограничена.

- Норма – просрочка по выплатам до 5 суток. Подобное нарушение банки обычно игнорируют. Финансовое учреждение может закрыть глаза, если нарушение случилось по уважительной причине. К ним относятся серьезная травма, болезнь, рождение ребенка, смерть родственника. Подобные ситуации подтверждаются справками. Но и здесь выплаты и штрафные проценты должны быть погашены на протяжении 120 дней.

Теоретически, клиент может запретить банку проверить свою историю займов. Это позволяет сделать Федеральный закон РФ №152 «О персональных данных», согласно которому обрабатывать личную информацию гражданина России можно лишь с его письменного согласия. Но если заемщик запретит проверку, у кредитора появится немало вопросов по этому поводу и велика вероятность того, что ссуду он не предоставит.

Какие банки не проверяют кредитную историю?

История кредитов — это база данных, в которой числятся все операции, проводимые конкретным физическим лицом во всех банках. Все просрочки, задержки, незакрытые кредиты и штрафы отображаются и проверяются всеми банками тогда, когда клиент хочет получить кредит. Но КИ может сыграть не только против заемщика, но и за него, если в ней прослеживается положительная тенденция выплат и отсутствуют просрочки.

Сегодня, распространено мнение, что существуют новые банки, не проверяющие кредитную историю. Действительно, небольшие финансовые организации, которые не могут похвастаться крупными активами и широкой клиентской базой, оценивают кредитное прошлое не так придирчиво как крупные компании. К примеру, если за просрочкой следовало погашение кредита, или если неоплаченная задолженность зафиксирована более года назад, банк может закрыть на это глаза.

Банки, не проверяющие кредитную историю 2018

361

Одобрено:

253

От 7%

Лимит: до 1 500 000 руб.

Ставка: от 7%

Период: до 60 мес.

Решение: от 15 мин.

Лицензия ЦБ РФ: №705

Получить

362

Одобрено:

253

В день обращения

Лимит: до 1 500 000 руб.

Ставка: от 9%

Период: до 60 мес.

Решение: от 30 мин.

Лицензия ЦБ РФ: №1460

Получить

390

Одобрено:

273

От 7,2%

Лимит: до 5 000 000 руб.

Ставка: от 7,2%

Период: до 84 мес.

Решение: от 10 мин.

Лицензия ЦБ РФ: №354

Получить

Список банков, которые не так критично проверяют кредитную историю и могут не взять ее во внимание при оформлении кредита выглядит следующим образом:

- «Русский Стандарт». Зарекомендовал себя как лояльный банк с низким процентом отказов по кредитам. В большинстве случаев проигнорирует запятнанное кредитное прошлое;

- «Восточный экспресс». Молодой банк, имеет маленькую базу клиентов, а потому, пытается их удержать, не так строго проверяет кредитную историю;

- «Ситибанк». Организация закрывает глаза на незначительно подпорченную кредитную историю. Выдавая сумму до 450 тысяч рублей, банк запрашивает подтверждение дохода от работодателя;

- «Хоум Кредит». Он проверяет КИ, но выдает кредит, даже если она испорчена. Разница будет заключаться в том, что плохая кредитная история автоматически повысит проценты.

МФО – альтернативное решение

Мелкие банки (так их называют пользователи) которые не проверяют кредитную историю, являются микрофинансовыми организациями МФО. Их отличие в том, что они имеют узкую специализацию — займы, и выдают их небольшими суммами на короткий срок. Большая часть таких структур не проверяет КИ и запрашивает минимальное количество документов, оформляя займ быстро и «без лишних вопросов». Однако такие микрозаймы отличаются высокой переплатой и жесткими штрафными санкциями в случае просрочек.

Дата размещения: 14.07.2018

5 случаев, когда банки не проверяют кредитную историю

Практически всегда кредитная история имеет определяющее значение при выдаче займа. И строго говоря банк практически всегда анализирует эти данные. Однако можно перечислить по меньшей мере 5 случаев, когда история либо не имеет слишком большого значения, либо вообще не играет никакой роли:

- Если в качестве обеспечения предоставляется залог (авто, ценные вещи, недвижимость). Тогда банк уже имеет гарантию исполнения финансовых обязательств, поэтому заявка будет одобрена с высокой степенью вероятности.

- Аналогичная ситуация – наличие поручительства или созаемщиков. Однако в таком случае вероятность одобрения ниже, потому что гарантии выплаты кредита другим лицом не столь высоки, как погашение долга за счет залогового имущества.

- Товарные кредиты – в этом случае в качестве залога может выступать сам товар (например, бытовая техника или гаджеты). Также подобные займы выдаются под достаточно высокий процент, который покрывает возможные риски невозврата.

- Несмотря на то, что у клиента плохая история, он имеет достаточно высокий социальный статус, что выражается в наличии собственного имущества, стабильного трудового стажа на одном и том же месте (несколько лет) и довольно высокой «белой» зарплаты.

- Наконец, практически каждому заемщику банк сможет выдать кредит по высокой ставке (25%-30% годовых и выше). Разумеется, к этому способу можно прибегнуть в самом крайнем случае.

Как уже отмечалось, история может не приниматься во внимание и небольшими банками, которые нуждаются в активном привлечении новых клиентов. Также кредитные учреждения периодически проводят акции по выдаче сезонных кредитов на небольшие суммы (например, для поездки в отпуск)

В этом случае требования к заемщикам также более лояльные.

Мнение эксперта

Озерова Марина

Юрист, специализация наследственные, семейные, жилищные делам

Ранее мы подробно разбирали тему срока исковой давности по кредиту, ознакомиться с ней вы можете здесь.

Как улучшить кредитную историю?

Для оформления серьезных сумм все же стоит задуматься об улучшении КИ. Для этого нужно брать новые небольшие займы, вовремя их выплачивать, чтобы в вашем досье появились новые положительные записи.

Как правило, большинство кредиторов смотрят только на данные за последние год-полтора, и на более старые записи могут не обратить внимания

Важно, что за деньги исправить КИ нельзя такое предлагают только мошенники. Больше информации о том, как исправить свое финансовое досье, вы получите из этой статьи

Еще один способ предлагают некоторые банки. Это предоставление нескольких подряд услуг кредитования с поочередным увеличением суммы и уменьшению процентов.

После своевременного закрытия подобных займов у Вас появится возможность пользоваться всеми услугами кредитования данного банка на стандартных условиях. К примеру, такая программа существует в Совкомбанке, она называется “Кредитный доктор”.

Это будет и Вам в дальнейшем огромным плюсом, не придется искать кредитную организацию, которая все-таки согласится выдать Вам кредит. Банки, которые относятся к “проблемным” клиентам более лояльно, рассматриваем в этом обзоре.

Новые банки, не проверяющие кредитную историю

Если в известных банках отказали, шанс на одобрение заявки есть у совсем молодых организаций. Например:

- Почта Банк. Созданный в 2016 году, банк выдает кредиты без подтверждения дохода и заявителям с неидеальной КИ, чтобы нарастить клиентуру;

- ОТП-Банк. Относительно молодое учреждение, которое быстро и по упрощенной процедуре выдает кредиты. За лояльное отношение к кредитному прошлому взимается повышенный процент;

- Банк «Восточный». Специализируется на розничном кредитовании, поэтому предлагает массу ссуд, в т.ч. с повышенным процентом для тех, кто имеет небольшие огрехи в КИ;

- СКБ-Банк. Если кредитная история подпорчена, в банке предложат кредит под залог или с не самым выгодным процентом. В качестве альтернативы можно оформить кредитку.

Стоит помнить, что новый банк — необязательно надежный. Поэтому перед тем, как «клюнуть» на привлекательную ставку, нелишним будет проверить кредитора (лицензию, место в экспертных рейтингах, отзывы клиентов).