Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Общие сведения

Существует несколько типовых форм таких ведомостей:

- ИНВ-18 (отображается разница по ОС и НМА);

- ИНВ-19 (в нее записываются отклонения от фактических данных по ТМЦ).

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в статье.

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

- ценности, переданные на хранение;

- арендованные ценности;

- товары, материалы, переданные в организацию для их дальнейшей переработки и использования.

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

Заполнение инвентаризационной ведомости при инвентаризации в 2020 году

А выявление признаков обесценения актива осуществляется в рамках инвентаризации, проводимой в целях обеспечения достоверности данных годовой отчетности, путем анализа наличия любых признаков, указывающих на возможное обесценение актива. Ведомость расхождений (ф. 0504092). Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

результатов инвентаризации оружия, патронов

и специальных средств на "__" ____________ 20__ г.

На основании приказа начальника __________________________________

(наименование органа

внутренних дел)

от "__" ________________ 20__ г. проведена инвентаризация оружия и

патронов к нему, находящихся в ___________________________________

(наименование организации,

__________________________________________________________________

фамилия и инициалы лица, ответственного за хранение оружия)

Снятие остатков начато "__" ____________ 20__ г.,

окончено "__" ____________ 20__ г.

При инвентаризации установлено следующее:

----T-----T------T-----T-----T-----T---------T---------T---------¬

¦ N ¦Но- ¦Полное¦Еди- ¦Чис- ¦Фак- ¦Результа-¦Отрегули-¦Оконча- ¦

¦п/п¦мен- ¦наиме-¦ница ¦лит- ¦тиче-¦ты инвен-¦ровано за¦тельный ¦

¦ ¦кла- ¦нова- ¦изме-¦ся по¦ское ¦таризации¦счет уто-¦результат¦

¦ ¦тур- ¦ние ¦рения¦учет-¦нали-¦ ¦чнения ¦инвента- ¦

¦ ¦ный ¦оружия¦ ¦ным ¦чие ¦ ¦записей в¦ризации ¦

¦ ¦номер¦и па- ¦ ¦дан- ¦ ¦ ¦учете ¦ ¦

¦ ¦ ¦тронов¦ ¦ным ¦ +----T----+----T----+----T----+

¦ ¦ ¦ ¦ ¦ ¦ ¦из- ¦не- ¦из- ¦не- ¦из- ¦не- ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦лиш-¦дос-¦лиш-¦дос-¦лиш-¦дос-¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ки ¦тача¦ки ¦тача¦ки ¦тача¦

+---+-----+------+-----+-----+-----+----+----+----+----+----+----+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦

+---+-----+------+-----+-----+-----+----+----+----+----+----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+-----+------+-----+-----+-----+----+----+----+----+----+-----

Итого на странице:

Порядковых номеров __________ с N __________ по N __________

Председатель инвентаризационной Лицо, ответственное за хранение

комиссии ______________________ оружия ________________________

(подпись) (подпись)

Члены инвентаризационной Руководитель организации

комиссии ______________________ (подразделения) _______________

(подпись) (подпись)

"__" ____________ 20__ г.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Ведомость: образцы (Полный перечень документов)

- Поиск по фразе «Ведомость» по всему сайту

- «Сличительная ведомость результатов инвентаризации оружия, патронов и специальных средств».doc

Документы, которые также Вас могут заинтересовать:

- Сличительная ведомость результатов инвентаризации боевого оружия и патронов к нему, полученных во временное пользование в органах внутренних дел

- Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов. Унифицированная форма N ИНВ-18

- Сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Унифицированная форма N ИНВ-19

- Сличительная ведомость на наркотические и другие лекарственные средства, подлежащие предметно-количественному учету. Форма N А-2.4

- Сличительная ведомость результатов инвентаризации оружия и патронов к нему

- Сопоставимая ведомость изменения сметной стоимости строительства (пример заполнения)

- Сопоставительная ведомость изменения сметной стоимости строительства. Форма N 2 (рекомендуемая)

- Сопоставительная ведомость изменений сметной стоимости строительства объекта (военного городка, здания, сооружения) по позициям сводного сметного документа

- Сопоставительная ведомость изменения сметной стоимости строительства объектов производственного назначения по позициям сводного сметного документа. Форма N 2

- Сопроводительная ведомость корешков дорожных ведомостей непринятых сообщений номерного учета погруженных вагонов за отчетные сутки. Форма N ГУ-3 А ВЦ

Инвентаризационная опись ф

Форма 0504087 — инвентаризационная опись, она же сличительная ведомость. Согласно Приказу Министерства финансов от 30.03.2015 № 52н, это документ, в котором фиксируются результаты инвентаризации. Объектом последней в этом случае выступают нефинансовые активы — это имущество организации, приносящее прибыль и не включающее денежные средства и ценные бумаги.

Завершается первый лист распиской. Ее обязательно нужно оформить до начала проверки. В ней ответственное лицо подтверждает, что все имеющиеся нефинансовые активы оприходованы, а все документы, подтверждающие приходно-расходные операции, находятся в бухгалтерии.

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Акт о результатах инвентаризации

Соблюдение перечисленных этапов обязательно, поскольку игнорирование любого из них может повлечь опротестование итогов. От общего порядка оформления отличаются лишь формы описей по видам имущества, а результаты инвентаризации оформляются актом формы 0504835.

- распоряжением по учреждению руководитель назначает инвентаризационную комиссию;

- проводится подготовка к мероприятию (оформляются необходимые первичные документы на поступление и расход активов, подбиваются учетные остатки);

- подотчетные лица оформляют расписки-подтверждения наличия имущества находящегося на ответственном хранении;

- в назначенный приказом день проводится инвентаризация. Необходимым является участие комиссии в полном составе и присутствие подотчетных лиц.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Вести складской учет материалов

*Возможности Класс365 для складского учета, читайте на странице программа склад предприятия >>

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Бланк ИНВ-18

Форма ИНВ-18 утратила статус обязательной в начале 2013 года. Была введена в работу Постановлением Госкомстата от 18 августа 1998 года №88. На данный момент она лишь рекомендованная, руководство организации вправе принимать решение, какие бланки будут в работе: унифицированные или собственные.

При выборе вторых нужно помнить об обязательности определенного набора реквизитов, которые должны присутствовать на такого рода документах. Это наименование компании, номер документа, дата составления, единицы измерения, суть хозяйственной операции, подписи определенных сотрудников и т.д.

Также свой выбор компания должна отразить в своей учетной политике.

Несмотря на такую «свободу выбора», многим удобна именно унифицированная форма. Она привычна работникам со стажем и проверяющим органам.

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные

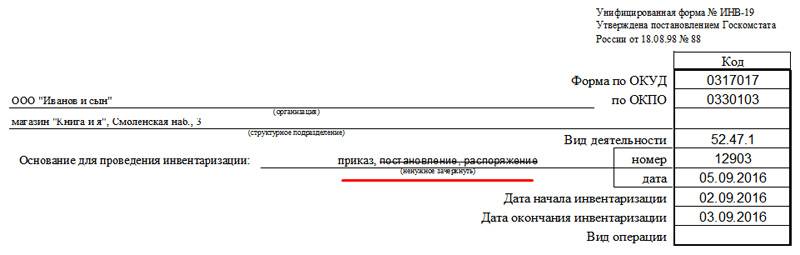

Заполнение полей формы ИНВ-19

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

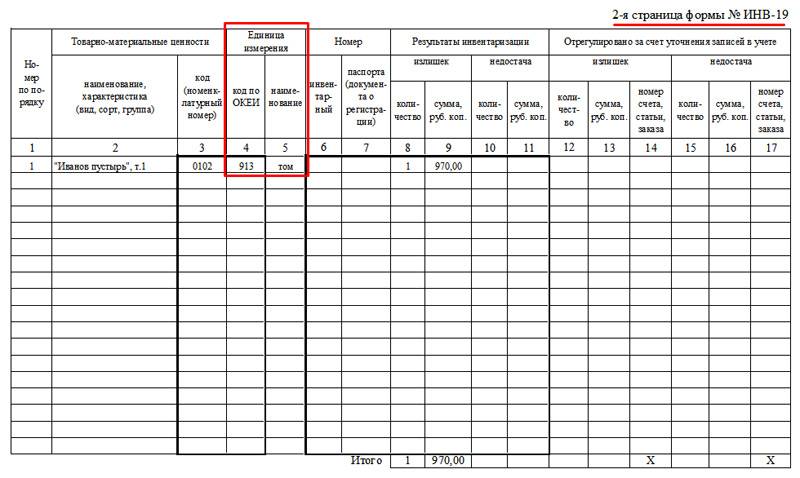

Вторая страница формы

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

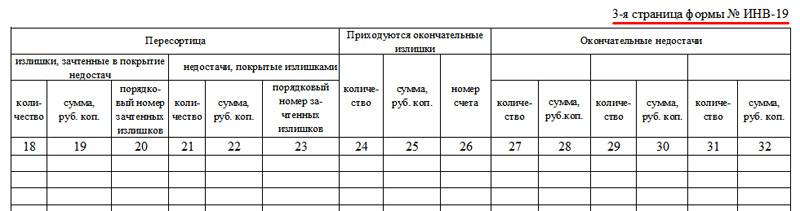

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

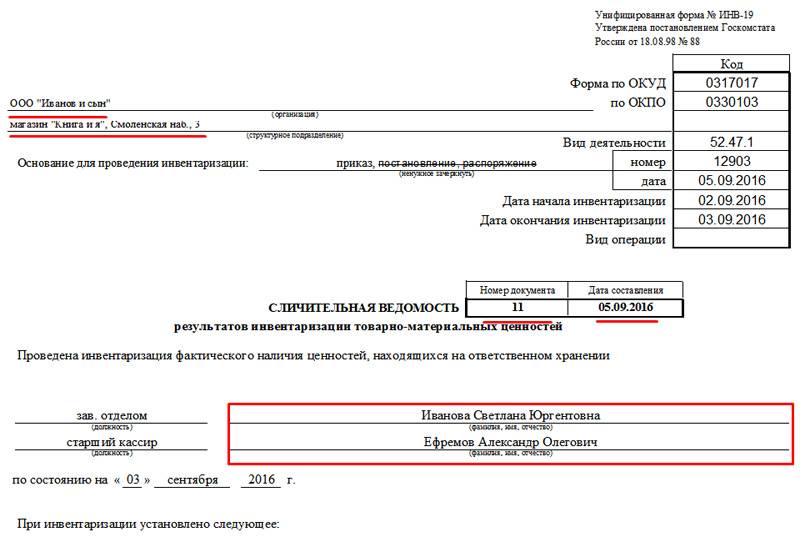

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет

Вот почему важно хранить заполненные формуляры

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Статья 11 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» предписывает всем организациям проводить инвентаризацию своих активов и обязательств. Результаты инвентаризации подлежат документальному оформлению.

О сличительной ведомости и пойдет речь в нашей статье.

Получить доступ

Сличительные ведомости результатов инвентаризации основных средств (форма № ИНВ-19) и ТМЦ (товарно- материальных ценностей) по форме № ИНВ-18 являются первичными учетными документами, унифицированные формы которых утверждены Постановлением Госкомстата России от 18.08.1998 N 88

Образец заполнения сличительной ведомости и бланк сличительной ведомости по формам № ИНВ-18 и ИНВ-19 вы также найдете в этой статье.

Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае составляется или сличительная ведомости по форме № ИНВ-18, если инвентаризация проводилась в отношении основных средств, или по форме № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей.

Но сличительные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация также обязана провести инвентаризацию имущества.

Исходя из своего назначения сличительные ведомости по форме № ИНВ-18 и № ИНВ-19 формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно- материальных запасов, а также определяет качественное состояние этих объектов.

И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19.

Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

В сличительные ведомости по формам № ИНВ-18 и № ИНВ-19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных сличительных ведомостях.

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете.

При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае к сличительной ведомости в обязательном порядке следует приложить расчет потерь в пределах указанных норм.

При заполнении сличительной ведомости для отражения результатов инвентаризации нематериальных активов (форма N ИНВ-18) графы 3, 8, 10 не заполняются.

Очень часто случается, что в ходе инвентаризации выявляется пересортица-одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно представить комиссии по инвентаризации объяснения о допущенной пересортице.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами Положения по бухгалтерскому учету , утвержденным Приказом Минфина России от 28.06.2010 N 63н.

Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам инвентаризации нематериальных активов и основных средств, арендованных организацией.

Образец заполнения инвентаризационной описи основных средств представляет собой унифицированную форму № ИНВ-1. Документ для основных средств заполняется аналогично примеру для формы № ИНВ-3. Смело используйте приведенную инструкцию.

Когда составляется акт инвентаризации

По сути, этот документ официально подтверждает, какие ценности, находящиеся на балансе организации, имеются в наличии. Проверке подвергаются все активы организации. Ведь только так можно узнать, соответствуют ли отчетные документы действительности. Существуют ситуации, при которых проверка должна проводиться в обязательном порядке. Например, ее необходимо проводить перед подготовкой отчета в конце года. Также закон обязывает делать инвентаризацию при реорганизации или полной ликвидации фирмы. Эти действия выполняются и в тех случаях, когда на должность директора или материально ответственного работника приходят новые сотрудники.

Кроме этого, акт составляется и в таких ситуациях:

- Компания сдает или продает имущество;

- Имеются подозрения в краже и порче имущества;

- После пожаров, катаклизмов и других форс-мажоров;

- В любых ситуациях, когда руководитель компании посчитает нужным провести проверку.

Образец ведомости расхождений по результатам инвентаризации

- В начале документа заполняются стандартные данные: дата формирования ведомости, наименование организации, название структурного подразделения и сведения о материально-ответственном работнике.

- Далее идет основная часть, которая оформляется в виде таблицы. В нее вписываются наименование объекта инвентаризации, его инвентарный знак (номер), единица измерения в виде кода и его расшифровки (штуки, литры, метры и т.д.), бухгалтерский номер счета.

- Затем в таблицу вносятся данные, касаемые собственно результатов мероприятия: сначала о том, что является недостачей. Тут пишется балансовая стоимость объекта, сведения об убытках естественным путем (количество и сумма), цена на момент инвентаризации, убыток свыше установленной нормы естественной убыли, разница между ценой по балансу и рыночной стоимостью (в плюсе или минусе).

- Потом, если выявлены излишки, вносится информация и о них: их количество и стоимость.

- В заключение в документе должны расписаться материально-ответственный работник, а также бухгалтер.

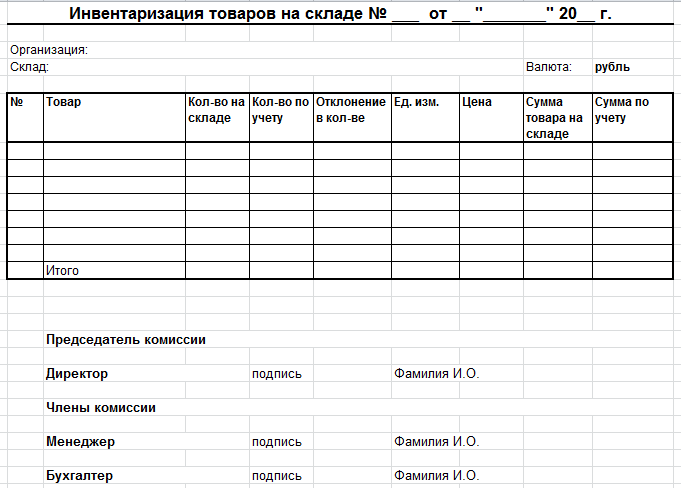

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).