Что представляет собой записка-расчет

Данный документ является подтверждением факта предоставления работнику законного отпускного периода; также он необходим бухгалтеру предприятия для осуществления расчета оплаты отпускных средств.

Записка-расчет – это официальный документ, применяемый, согласно Постановлению Госкомстата РФ №1 от 05.01.2004 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» для расчета заработной платы сотруднику и других причитающихся ему выплат перед предоставлением ежегодного оплачиваемого отпуска.

Для составления записки-расчета Федеральной службой государственной статистики разработана специальная форма Т-60. Однако данная форма не является обязательной, и работодатель самостоятельно может разработать собственный бланк в соответствии с особенностями предприятия.

Также во многих организациях данная форма внесена в специализированные программы, соответственно, при расчете отпускных средств она заполняется в автоматическом режиме.

Данный документ выписывается в отделе кадров предприятия на основании соответствующего приказа об отпуске. После передается в бухгалтерию для дальнейшего заполнения.

Записка-расчет представляет собой листок, который заполняется с лицевой и обратной стороны. После полного заполнения она подшивается к документам по расчету зарплаты за текущий месяц; при этом, согласно действующему законодательству, она должна храниться на предприятии в течение 75 лет.

Ознакомление сотрудника под роспись с данным документом при этом необязательно.

Сроки для оформления перед отпуском

Трудовой кодекс Российской Федерации не устанавливает точных сроков для составления записки-расчета.

В данном случае нужно руководствоваться следующими сроками:

- Согласно статье 123 ТК РФ, не менее, чем за 2 недели до предполагаемой даты отпускного периода руководитель предприятия в обязательном порядке должен известить об этом сотрудника под роспись. В этот же период необходимо издать соответствующий приказ.

- Согласно статье 136 ТК РФ, не менее, чем за 3 дня до даты предполагаемого отдыха руководитель обязан выплатить работнику отпускные средства.

Исходя из этого, составлять записку-расчет нужно в период от двух недель до 3 дней до даты назначенного отпускного периода.

Расчеты, предоставленные в документе

Как было сказано ранее, записка-расчет состоит из двух частей, одна из которых содержит в себе всю информацию, касающуюся данных работника и отпускного периода, а вторая – непосредственно расчет денежных средств.

В расчет могут быть включены следующие показатели:

- Отпускные денежные средства на основании среднедневного заработка.

- Сумма денежной премии за конкретный месяц, если при выполнении работы сотрудником были выполнены все условия для ее получения, согласно нормативным документам предприятия.

- Размер невыплаченной заработной платы работника.

- Денежные средства как материальная компенсация, если она полагается гражданину, согласно принятым правилам на предприятии.

- Пособие по временной нетрудоспособности, если перед отпускным периодом сотрудник находился на больничном.

- Иные денежные выплаты на основании законодательства РФ.

Заполнение

Форма Т-60 представляет собой двухсторонний документ. Лицевая сторона содержит основные сведения о сотруднике и предоставляемом отпуске, ее оформлением занимается отдел кадров на основании приказа о предоставлении отпуска.

Форма Т-60 представляет собой двухсторонний документ. Лицевая сторона содержит основные сведения о сотруднике и предоставляемом отпуске, ее оформлением занимается отдел кадров на основании приказа о предоставлении отпуска.

Оборотная сторона документа заполняется бухгалтерией и содержит в себе сведения о начисленных отпускных.

Лицевая сторона

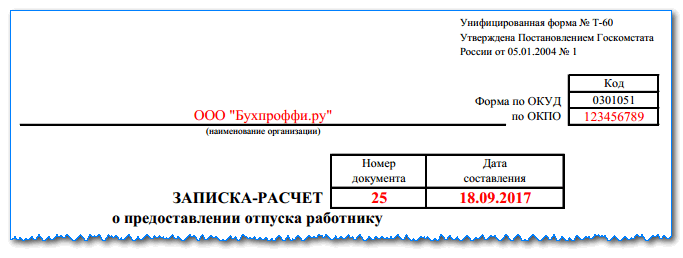

- Вверху документа указываются полное наименование компании и ее код по классификатору ОКПО.

- Рядом с заголовком указывается его номер и дата составления.

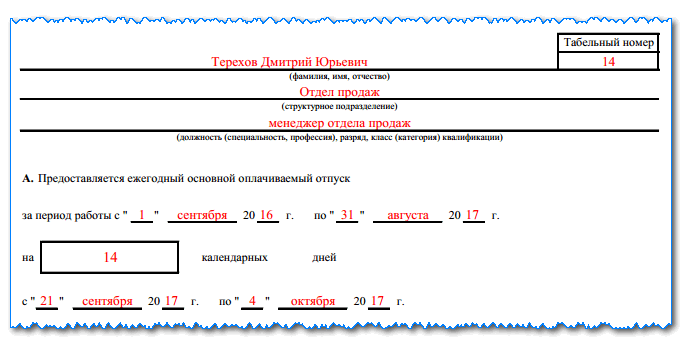

- Следующие строки содержат персональную информацию о работнике:

- полные Фамилия, Имя, Отчество;

- табельный номер;

- наименования структурного подразделения, в котором работает сотрудник;

- должности в соответствии со штатным расписанием.

- Далее следуют сведения непосредственно о предоставляемом отпуске.

- Сперва указываются данные об ежегодном оплачиваемом отпуске. Здесь отмечается за какой период работы предоставляется отпуск, его продолжительность в днях, а также даты начала и завершения.

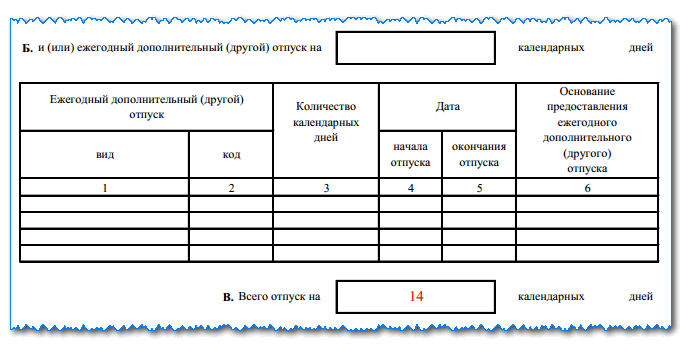

- Следующие строки заполняются в случае предоставления дополнительного оплачиваемого отпуска.

Дополнительный отпуск полагается определенным категориям работников в соответствии с Трудовым кодексом, его предоставление предусмотрено внутренними локальными документами организации. - В самом низу лицевой стороны документа указывается должность ответственного сотрудника отдела кадров, подпись и ее расшифровка.

Оборот

В первом разделе оборотной стороны документа находится таблица, в которой отражаются сведения о начисленной заработной плате за предыдущие периоды.

В первом разделе оборотной стороны документа находится таблица, в которой отражаются сведения о начисленной заработной плате за предыдущие периоды.

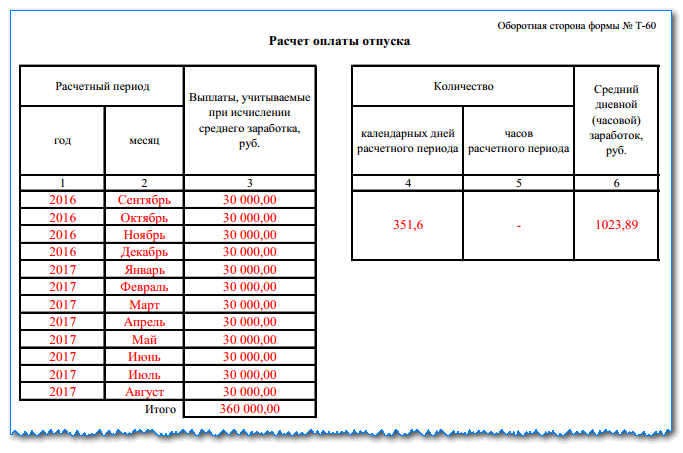

- В графах 1 и 2 вписываются периоды в помесячной разбивке, за которые была начислена заработная плата.

- В графе 3 указывается размер выплат, полученный сотрудником в советующий период. В самом конце графы 3 определяется общая сумма начисленной за расчетный период заработной платы. Указываются все выплаты, полученные сотрудником в конкретном отчетном месяце (в т. ч. премии, надбавки, корректировки и т.д.). Как правило, расчетный период составляет 12 месяцев.

- В графу 4 заносится общее количество дней в расчетном периоде.

В расчете используют «условное» число календарных дней, которое в месяце составляет 29,4 дня. В случае если сотрудник был на больничном, производится соответствующий пересчет количества дней. - Графа 5 заполняется, если устанавливается суммированный учет рабочего времени.

- В графе 6 указывается средний дневной (или часовой) заработок, который определяется как отношение итоговой суммы (6 гр. ) к количеству календарных дней (гр.4) или часов (гр. 5).

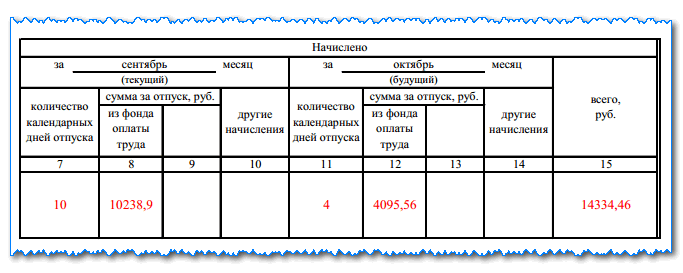

- Следующий раздел «Начислено» состоит из двух одинаковых частей и содержит сведения о начисленных работнику отпускных. Заполнение второй части осуществляется в случае если отпуск выпадает на несколько месяцев.

- В графах 7 и 11 указывается количество дней отпуска, приходящиеся на соответствующий месяц.

- Графы 8, 9 и 12, 13 содержат информацию о сумме начислений, приходящихся на каждый месяц отпуска в зависимости от их источника финансирования. Сумма начислений в графе 8 (12) равна произведению количества дней отпуска, указанных в графе 7 (11), на средний дневной заработок, указанный в графе 6.

- Если работнику положены дополнительные выплаты, то они заносятся в графы 10 и 14.

- В графу 15 заносится итоговая сумма начисленных выплат по всем источникам финансирования.

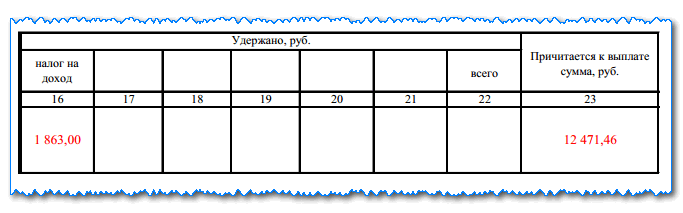

- Раздел «Удержано» содержит в себе информацию обо всех удержаниях с заработной платы работника:

– в графе 16 указываются сведения об удержанных налогах;

– в графах 17-21 отображаются прочие удержания (к примеру, алименты). - В графе 22 суммируются значения по графам 16-21.

- В графе 23 рассчитывается итоговая величина отпускных выплат, которая определяется как разница между суммой начислений по графе 15 и суммой удержаний по графе 22.

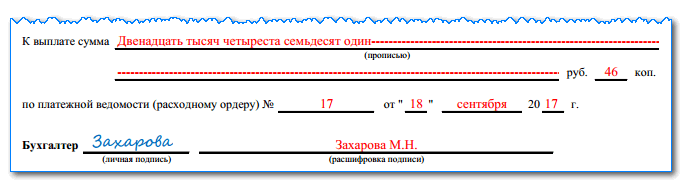

Под расчетом бухгалтер вписывает причитающуюся к выплате сумму, затем дублирует ее прописью. Рядом вписываются реквизиты документа (номер и дата), по которому эта сумма будет выплачена. Внизу документа ответственный сотрудник бухгалтерии указывает свою должность, ставит подпись и указывает ее расшифровку. Ниже вы можете ознакомиться с бланком и образцом заполнения записки-расчет на отпуск.

- Скачать бланк записки-расчет о предоставлении отпуска работнику по форме Т-60

- Скачать образец записки-расчет о предоставлении отпуска работнику по форме Т-60

-60 —

СкаÑаÑÑ Ð·Ð°Ð¿Ð¸ÑкÑ-ÑаÑÑÐµÑ Ð½Ð° оÑпÑÑк в ÑоÑмаÑе docÐагÑÑзиÑÑ Ð·Ð°Ð¿Ð¸ÑкÑ-ÑаÑÑÐµÑ Ð½Ð° оÑпÑÑк в ÑоÑмаÑе XLSСоÑÑаниÑÑ Ð·Ð°Ð¿Ð¸ÑкÑ-ÑаÑÑÐµÑ Ð½Ð° оÑпÑÑк в ÑоÑмаÑе PDF

УниÑиÑиÑÐ¾Ð²Ð°Ð½Ð½Ð°Ñ ÑоÑма â Т- 60 УÑвеÑждена поÑÑановлением ÐоÑкомÑÑаÑа РоÑÑии Ð¾Ñ 06.04.01 â 26 | ||

|  | Ðод | |

|  | ФоÑма по ÐÐУР| 0301051 |

|  | по ÐÐÐÐ |  |

наименование оÑганизаÑии |  |  |

|  | ÐÐ¾Ð¼ÐµÑ Ð´Ð¾ÐºÑменÑа | ÐаÑа ÑоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ |

ÐÐÐÐСÐÐ-Ð ÐСЧÐТ | ||

о пÑедоÑÑавлении оÑпÑÑка ÑабоÑÐ½Ð¸ÐºÑ |

|  | ТабелÑнÑй Ð½Ð¾Ð¼ÐµÑ |

| Â | Â |

ÑамилиÑ, имÑ, оÑÑеÑÑво ÑабоÑника | |

наименование пÑоÑеÑÑии (должноÑÑи), ÑазÑÑд, клаÑÑ (каÑегоÑиÑ) квалиÑикаÑии | |

наименование ÑÑÑÑкÑÑÑного подÑÐ°Ð·Ð´ÐµÐ»ÐµÐ½Ð¸Ñ |

ÐÑедоÑÑавлÑеÑÑÑ ÐµÐ¶ÐµÐ³Ð¾Ð´Ð½Ñй оплаÑиваемÑй оÑпÑÑк

Â

за пеÑиод ÑабоÑÑ Ñ Ð£ Ф ___________ 20 года по У Ф ___________ 20 года

на | календаÑнÑÑ | дней | ||

ÑабоÑÐ¸Ñ |

Â

Ñ Ð£ Ф _____________ 20 года по У Ф _____________ 20 года

Â

и (или) дополниÑелÑнÑй (дÑÑгой) оÑпÑÑк на | календаÑнÑÑ | дней | ||

ÑабоÑÐ¸Ñ |

Â

ÐополниÑелÑнÑй или дÑÑгой оÑпÑÑк | ÐолиÑеÑÑво дней (календаÑнÑÑ, ÑабоÑиÑ) | ÐаÑа | ÐÑнование пÑедоÑÑÐ°Ð²Ð»ÐµÐ½Ð¸Ñ Ð´Ð¾Ð¿Ð¾Ð»Ð½Ð¸ÑелÑного оÑпÑÑка | ||

вид | код | наÑала оÑпÑÑка | оконÑÐ°Ð½Ð¸Ñ Ð¾ÑпÑÑка | ||

| Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â |

Â

ÑабоÑник кадÑовой ÑлÑÐ¶Ð±Ñ | |||||

должноÑÑÑ | подпиÑÑ | ÑаÑÑиÑÑовка подпиÑи |

ÐбоÑоÑÐ½Ð°Ñ ÑÑоÑона ÑоÑÐ¼Ñ â Т-60

РаÑÑÐµÑ Ð¾Ð¿Ð»Ð°ÑÑ Ð¾ÑпÑÑка

РаÑÑеÑнÑй пеÑиод | ÐÑплаÑÑ, ÑÑиÑÑваемÑе пÑи иÑÑиÑлении ÑÑеднего заÑабоÑка, ÑÑб | ÐолиÑеÑÑво дней ÑаÑÑеÑного пеÑиода (календаÑнÑÑ, ÑабоÑиÑ) | ÐолиÑеÑÑво ÑаÑов ÑаÑÑеÑного пеÑиода |  СÑедний дневной (ÑаÑовой) заÑабоÑок, ÑÑб | ||

год | меÑÑÑ | |||||

1 | 2 | 3 | ||||

| Â | Â | Â | Â | 4 | 5 | 6 |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

| Â | Â | Â | Â | Â | Â | Â |

ÐÑого |

Â

ÐаÑиÑлено | ||||||||

за ________________________меÑÑÑ ÑекÑÑий | за ________________________меÑÑÑ Ð±ÑдÑÑий | вÑего, ÑÑб | ||||||

колиÑеÑÑво дней оÑпÑÑка | ÑÑмма за оÑпÑÑк, ÑÑб | дÑÑгие наÑиÑÐ»ÐµÐ½Ð¸Ñ | колиÑеÑÑво дней оÑпÑÑка | ÑÑмма за оÑпÑÑк, ÑÑб | дÑÑгие наÑиÑÐ»ÐµÐ½Ð¸Ñ | |||

из Ñонда оплаÑÑ ÑÑÑда | из Ñонда оплаÑÑ ÑÑÑда | |||||||

7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

УдеÑжано, ÑÑб | ÐÑиÑиÑаеÑÑÑ Ðº вÑплаÑе, ÑÑб | ||||||

налог на доÑод | вÑего | ||||||

16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 |

Â

РвÑплаÑе |  |  |  |  |

ÑÑмма пÑопиÑÑÑ | ÑÑб | коп |

по плаÑежной ведомоÑÑи (ÑаÑÑÐ¾Ð´Ð½Ð¾Ð¼Ñ Ð¾ÑдеÑÑ) â

_____________ Ð¾Ñ Ð£ Ф ______________ 20 года

Â

ÐÑÑгалÑÐµÑ |  |  |  |

|  | подпиÑÑ |  | ÑаÑÑиÑÑовка подпиÑи |

СкаÑаÑÑ Ð¿ÑогÑÐ°Ð¼Ð¼Ñ «ÐÑдел кадÑов 2019» Ð´Ð»Ñ Ð°Ð²ÑомаÑизаÑии оÑоÑÐ¼Ð»ÐµÐ½Ð¸Ñ ÐºÐ°Ð´ÑовÑÑ Ð´Ð¾ÐºÑменÑов

Заполнение формы Т-60

Записка-расчет – обязательная форма первичных учетных документов; без ее наличия невозможно произвести учет денежных выплат по отпускным периодам в расходных и платежных документах.

Для правильного написания записки-расчета каждую из ее сторон должны заполнять соответствующие компетентные лица; также должны быть использованы определенные документы и соблюдены основные правила составления формы Т-60.

Лицо, ответственное за заполнение формы

Так как записка-расчет состоит из двух основных блоков, несущих в себе отличную друг от друга информацию, то и заполнением ее должны заниматься два сотрудника, компетентные в каждом из разделов.

Лицевая сторона документа содержит в себе информацию о данных сотрудника и о предоставляемом отпуске. По своей сути она является дублированием содержания приказа. Соответственно, первый блок документа заполняется и подписывается сотрудником кадрового отдела, после чего передается на расчет в бухгалтерию.

Обратная сторона записки-расчета является наиболее важной и представляет собой расчет отпускных начислений, которые полагаются работнику. Заполняет ее бухгалтер предприятия, после чего проставляет свою подпись для подтверждения правильности указанных сведений

Документы

Записка-расчет, как и любой другой документ, должна иметь основания для ее составления.

В качестве оснований для ее создания могут быть использованы следующие документы:

- Установленный на предприятии график отпусков.

- Приказ руководителя предприятия о предоставлении работнику ежегодного оплачиваемого отпуска.

- Платежная ведомость, на основе которой сотрудникам предприятия выдается заработная плата.

- Расходный кассовый ордер, по которому происходит выдача наличных средств из кассы предприятия.

Также, согласно статье 123 Трудового кодекса, работодатель обязан не меньше, чем за 2 недели до предстоящего отпуска направить работнику соответствующее извещение, на котором тот, в свою очередь, должен проставить свою подпись, которая будет подтверждать его согласие с периодом и условиями предоставляемого отдыха.

Правила составления

На лицевой стороне записки-расчета указывается кадровая информация, которая включает в себя:

- Полное название предприятия с указанием организационно-правовой формы.

- Номер документа, согласно внутренней нумерации на предприятии, и дата его заполнения.

- Данные работника: фамилия, имя, отчество, занимаемая должность, разряд, категория, структурное подразделение, а также его табельный номер.

- Период (стаж) работы, за который предоставляется отпуск, количество отпускных календарных дней, а также дата начала и окончания ежегодного отдыха.

- При предоставлении дополнительного отпуска указывается его вид, код, количество дней, период отпуска, а также основание для его предоставления.

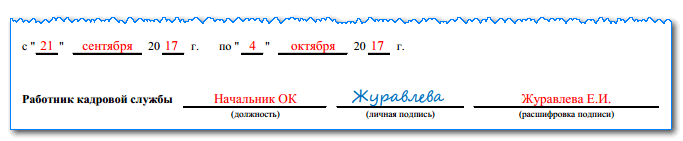

- Данные работника кадровой службы, заполняющего документ, с указанием его должности и личной подписи.

На обратной стороне формы Т-60 указывается бухгалтерский расчет отпускных средств, который включает в себя:

- Информацию о доходах сотрудника за каждый месяц последнего года работы, а также итоговая годовая сумма.

- Общее количество дней расчетного периода (календарных, рабочих), а также средний дневной заработок сотрудника.

- В таблице «Начислено» указывается информация о расчетных отпускных начислениях: количество отпускных дней в текущем и будущем месяце, а также сумма за отпуск, рассчитанная умножением среднего дневного заработка на количество дней отдыха. Если работнику полагаются дополнительные начисления, то они также указываются в данной таблице. В столбце 15 «Всего» прописывается общая сумма за отпуск до вычета налога.

- В таблице «Удержано» вписывается сумма налога на доходы, удержанная из общей отпускной суммы столбца 15. В столбце «Причитается к выплате» указывается итоговая сумма отпускных денег, которая полагается к выплате сотруднику.

После таблиц необходимо также прописью написать сумму, причитающуюся к выплате гражданину, номер и дату платежной ведомости (расходного ордера).

Завершает записку-расчет подпись с расшифровкой бухгалтера, производившего расчет отпускных денег работнику предприятия.

Порядок и образец заполнения

Для того, чтобы документально оформить направление в отпуск одного сотрудника, достаточно издать приказ формы Т-6. В документ вносятся следующие данные:

- наименование и код ОКПО предприятия;

- наименование структурного подразделения, к которому приписан работник;

- должность.

Для указания технических данных форма приказа разделена на три части:

- А – оплачиваемый основной отпуск;

- Б – дополнительный отпуск;

- В – сумма дней в текущем календарном году.

В каждом разделе указываются даты начала и окончания отпуска.

Особенностью Т-6 является то, что в текущем календарном году таким приказом можно отправить работника в отпуск только два раза подряд. Если между двумя отпусками есть хотя бы один рабочий день, следует оформить ещё один приказ. Это делается для того, чтобы в строке «В» была отражена достоверная информация.

Если руководителю предприятия подали заявления несколько сотрудников, приказ можно оформить, воспользовавшись унифицированной формой Т-6а. Процесс заполнения реквизитов осуществляется аналогично тому, как это делается при заполнении Т-6. Столбцы с 5 по 11 должны содержать техническую об отпусках, которые предоставляются работникам в текущем календарном году.

Между формами существует одно принципиальное отличие: во второй не производится разделения отпуска на периоды, то есть дата его начала и окончания проставляется только один раз. Аналогично форме Т-6, отразить в коллективной форме приказа можно только два отпуска. Если основной непрерывный отпуск берётся работником за разные периоды, его реквизиты могут быть указаны в приказе, оформленном по унифицированной форме Т-6а, более одного раза.

Инструкция по заполнению

В записке-расчете должна быть указана следующая информация:

- название компании;

- данные о сотруднике, включая занимаемую им должность;

- количество дней и вид отдыха;

- расчет средней суммы дневного заработка и отпускных.

На обратной стороне формы присутствует раздел «Расчет оплаты отпуска». В нем в графе 3 указываются суммы заработной платы за каждый месяц расчетного периода.

Здесь вы можете бесплатно скачать бланк формы в формате Excel и пример ее заполнения в формате Word

Стоит отметить, что в течение рабочего года работник может получать надбавки или премиальные, в таком случае бухгалтеру необходимо указывать скорректированную сумму, а не выполнять расчеты в таблице. А под ней следует сделать отметки о том, с какого числа состоялось повышение зарплаты или в каком месяце сотрудник заработал надбавку или премию.

Заработки за все месяцы плюсуются, а полученная сумма указывается в строке «Итого». На основе этой строки рассчитывается среднедневной заработок.

Бывает, что сотрудник уходит в отпуск через полгода после трудоустройства. В таком случае в строке «Период работы» нужно указывать целый год. А если отдых предоставляется по беременности или уходу за ребенком, то заполнять данную графу нет необходимости.

Бывает, что сотрудник уходит в отпуск через полгода после трудоустройства. В таком случае в строке «Период работы» нужно указывать целый год. А если отдых предоставляется по беременности или уходу за ребенком, то заполнять данную графу нет необходимости.

В графе 4 указывается число календарных дней расчетного периода. При этом количество дней за полностью отработанный месяц составляет 29,4 дня. Это число является условным. Но бывает, что сотрудник берет отгулы или болеет, тогда количество дней в этом месяце необходимо рассчитывать по формуле:

условное число отработанных дней / фактическое количество дней в месяце * (фактическое количество дней — количество дней, когда работник отсутствовал)

Рассмотрим конкретный пример. В феврале сотрудник Рогач Д. проболел 7 дней. В связи с этим количество дней составит:

29,4 / 28 * (28-7) = 1,05 * 21 = 22,05

Если работник трудится по суммированному учету рабочего времени, то необходимо заполнять графу 5. В противном случае ее следует оставлять пустой.

В 6 графе бухгалтер указывает среднедневной заработок. Чтобы его узнать, необходимо итоговую сумму заработной платы за расчетный период поделить на количество дней данного периода.

Расчеты по всем начислениям работника указываются в таблице «Начислено». В графе №8 вписывается сумма отпускных. Ее вычисление выполняется по формуле:

сумма за отпуск = среднедневной заработок * число дней отпуска

Например, если гражданин Рогач Д. имеет среднедневной заработок в размере 400 руб., а количество дней отдыха составляет 28, то отпускные начисляются в размере 11 200 руб.

В графе 14 указывается размер иных начислений, если они имеются. В случае, когда работник имеет дополнительные начисления, в графе 15 записывается сумма их и отпускных. Если для сотрудника они не рассчитываются, то в этой графе просто еще раз записывают размер отпускных. Именно с суммы, указанной в данной графе, удерживаются налоги.

В графе 14 указывается размер иных начислений, если они имеются. В случае, когда работник имеет дополнительные начисления, в графе 15 записывается сумма их и отпускных. Если для сотрудника они не рассчитываются, то в этой графе просто еще раз записывают размер отпускных. Именно с суммы, указанной в данной графе, удерживаются налоги.

Налоговые отчисления, которые были удержаны из отпускных, указываются в таблице «Удержано». В графе 22 записывается общий размер средств, удержанных на все виды налогов. А в графе 23 указывается «чистая» сумма отпускных, выдаваемая на руки. Данная сумма вписывается обязательно как цифрами, так и прописью.

Образец заполнения записки-расчета о предоставлении отпуска работнику в 2019 году

Лицевая сторона

Эта сторона записки форма Т-60 оформляется специалистом по кадровой работе. В верхней части бланка записывается полное наименование компании либо Ф.И.О. предпринимателя. В поле справа — код по справочнику ОКПО (если он есть).

Ниже, рядом с наименованием документа, указывается его номер по порядку и дата, когда он был оформлен. Дальше в документ записываются личные сведения о работнике, для которого выполняется расчет — его полностью Ф.И.О., номер согласно табелю, название должности и подразделения.

Дальше на бланке располагаются три раздела. Они выглядят аналогично приказу на отпуск Т-6. В раздел А нужно занести информацию тогда, когда сотрудник отправляется в ежегодный отпуск. В числе сведений, какие необходимо указать — период, за который предоставляется отдых, сколько он будет длиться в днях и даты начала и его окончания.

В раздел Б нужно записать сведений, если расчет производится по дополнительному отпуску, либо прочему оплачиваемому периоду отдыха. Право на такого рода отпуск предоставляется федеральными законами или внутренними актами фирмы. В этот раздел нужно записать полное название периода, основание для его предоставления, начальную и конечную даты

Раздел В представляет собой подведение итога по всем видам отдыха. Необходимо сложить все периоды из разделов А и Б, и указать общую продолжительность, дату начала отдыха и окончания. Если работник хочет взять только ежегодный отпуск, то сведения в этот раздел нужно просто перенести из раздела А.

После этого специалист проверяет указанные данные, и в конце листа проставляет сведения о себе.

Оборотная сторона

Записка-расчёт о предоставлении отпуска на второй стороне заполняется бухгалтером по расчетам зарплаты. Это выполняется после того, как кадровик, обработав свою сторону бланка, передает его в бухгалтерию.

Для начала нужно выбрать все сведения о начислении зарплаты за прошедшие 12 месяцев. Для этого применяются расчетно-платежные ведомости за эти периоды, либо лицевой счет. После выборки, сведения нужно записать в таблицу расчета.

Заполняется она следующим образом. В таблицу нужно построчно записать месяц и год, за которые заносятся данные по зарплате (в графы 1 и 2), и затем сама сумма за указанный период (в графу 3). В нижней части таблицы нужно просуммировать всю зарплаты за каждый месяц и проставить общий итог.

Дальше нужно перейти к правой таблице. В нее записываются общее число дней, которые используются бухгалтером для расчета средней зарплаты (в графу 4), либо общее количество часов (в графу 5).

На основании этих данных и общей суммы зарплаты за весь период определяется средний заработок (в графу 6). Расчет производится так — общая сумма заработка за период (графа 3) делится на число дней либо часов (графы 4 либо 5).

Идущая далее табличная часть включает два раздела. Ее можно использовать, когда отпуск нужно разделить на две части между соседними месяцами. Обе части таблицы по своей структуре идентичны.

В графы 7 и 11 нужно записать длительность каждого из периодов в днях. В графы 8 и 9, а также 12 и 13 нужно записать суму отпускных по каждому периоду в зависимости от того, из какого источника будет производиться оплата.

Все дополнительные выплаты, которые нужно выдать в эти периоды сотруднику, заносятся в графы 10 и 14. В графу 15 нужно записать общую сумму записанных отпускных.

В следующую таблицу нужно записать все удержания, которые производятся из отпускных. Сюда вносятся, к примеру, размер НДФЛ (графа 16), сумма алиментов, удержание материального ущерба и т. д.

Бухгалтер должен сам указать необходимые сведения в графах 17-21. В графу 22 вписывается общая сумма всех удержаний. Затем в графу 23 нужно занести итоговую суму к выдаче: от результата графы 15 нужно вычесть результат по графе 22.

Эта же сумма далее записывается прописью, а рядом нужно будет проставить данные о документе, по которому она была выплачена. Расчетчик после того, как полностью заполнить документ, проверяет его и указывает сведения о себе.