Инструкция по заполнению

Учитывайте следующие правила при составлении БС:

- Объемы расходов и их направления должны в строгости соответствовать доведенным ЛБО, в частности по разделам 1-4.

- Текущие показатели и код аналитического показателя в бюджетной смете на 2020 год формируйте с учетом новых требований законодательства: Приказы № 132н и № 209н.

- Показатели БС и показатели плана закупочной деятельности на отчетный период должны соответствовать по объемам и направлениям финансового обеспечения.

- Если учредитель предусмотрел обязательное согласование сметы, то включите в пример заполнения бюджетной сметы на 2020 год отдельную графу «Согласовано». Предусмотрите поля не только для подписи, но и для Ф.И.О. должностного лица с расшифровкой и датой визирования.

- Подтвердите показатели БС соответствующими обоснованиями, на основании которых и составлен документ (пункт 8 нового Приказа № 26н).

- Если в отношении казенного учреждения главный распорядитель установил госзадание, то при заполнении БС придется учитывать доведенные показатели (п. 2, 3 ст. 69.2 БК РФ).

ВАЖНО!

Федеральные бюджетники обязаны учитывать дополнительные требования к составлению, которые для них утвердил Минфин России.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

УТВЕРЖДАЮ

_______________________________

(должностное лицо,

утверждающее документ)

_________ _____________________

(подпись) (расшифровка подписи)

"___" _____________ 200__ г.

ИЗМЕНЕНИЕ

ПОКАЗАТЕЛЕЙ СМЕТЫ ДОХОДОВ И РАСХОДОВ

НА 200__ ГОД

-----------¬

¦ КОДЫ ¦

+----------+

Форма по КФД ¦ 0501ХХХ ¦

+----------+

Дата ¦ ¦

+----------+

Наименование учреждения _________________________ по ОКПО ¦ ¦

+----------+

по СРРПБС ¦ ¦

+----------+

Единица измерения: тыс. руб. по ОКЕИ ¦ 384 ¦

L-----------

----------------------------------T------T-----T---------T----------------¬

¦ Наименование показателя ¦ Код ¦ Код ¦ Сумма ¦Уточненная сумма¦

¦ ¦строки¦по БК¦изменений¦ на год ¦

¦ ¦ ¦ ¦ (+, -) ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦

+---------------------------------+------+-----+---------+----------------+

¦Остаток средств на начало года ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦ ДОХОДЫ ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦Поступления текущего года, всего ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦в том числе ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦доходы от продажи услуг, ¦ ¦ ¦ ¦ ¦

¦оказываемых федеральным ¦ ¦ ¦ ¦ ¦

¦учреждениям ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦оплата налогов, не включаемых в ¦ ¦ ¦ ¦ ¦

¦состав расходов ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦Итого доходов ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

¦ РАСХОДЫ ¦ ¦ ¦ ¦ ¦

+---------------------------------+------+-----+---------+----------------+

+---------------------------------+------+-----+---------+----------------+

+---------------------------------+------+-----+---------+----------------+

+---------------------------------+------+-----+---------+----------------+

¦Итого расходов ¦ ¦ ¦ ¦ ¦

L---------------------------------+------+-----+---------+-----------------

Руководитель учреждения ___________________ _____________________

(подпись) (расшифровка подписи)

Главный бухгалтер ___________________ _____________________

(подпись) (расшифровка подписи)

"__" _____________ 200__ г.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Изменение показателей сметы доходов и расходов учреждения, находящегося в ведении Министерства экономического развития Российской Федерации».doc

Документы, которые также Вас могут заинтересовать:

- Изменения бюджетной сметы бюджетного учреждения городского округа Рошаль Московской области

- Изменения бюджетной сметы учреждения, находящегося в ведении Министерства экономического развития Российской Федерации

- Изменения бюджетной сметы Минэкономразвития России

- Изменения в бюджетную смету центрального аппарата Федерального казначейства и управления Федерального казначейства по субъекту Российской Федерации

- Изменения к смете доходов и расходов средств по приносящей доход деятельности территориальным органам ФНС России

- Изменения показателей сметы доходов и расходов Минэкономразвития России

- Исполнение сметы расходов на функционирование кредитной организации

- Консолидированная смета доходов и расходов организации, подведомственной Министерству природных ресурсов Российской Федерации

- Консолидированная смета доходов и расходов организаций, подведомственных Росводресурсам

- Консолидированная смета доходов и расходов территориальных органов и федеральных государственных учреждений, подведомственных Федеральному агентству лесного хозяйства

Определение сметы расходов

Под сметой расходов обычно понимается расчет всех затрат, необходимых для выполнения запланированных работ, выпуска изделия, реализации мероприятий, связанных с достижением намеченных целей организации и других подобных ситуациях. Иногда составление документа выполняется на добровольной основе. Однако, достаточно часто разработка сметы расходов, а также последующее ее утверждение и согласование являются требованием российского законодательства. Например, составление баланса расходов и доходов (являющегося разновидностью сметы расходов) — одно из обязательных условий работы любой некоммерческой организации. Учитывая, что их число достаточно велико, становится понятным, почему вопросу, как составить смету расходов грамотно и максимально точно, уделяется столько внимания.

К числу некоммерческих организаций (НКО) относятся:

- образовательные (университет, детский сад или школа), культурные (музей, национальный парк или выставка) медицинские (поликлиника, стоматологический центр и т.д.) государственные и частные учреждения;

- ТСЖ, жилищно-строительные и потребительские кооперативы;

- организации по защите прав граждан;

- органы местного и государственного управления;

- благотворительные фонды и организации;

- религиозные объединения;

- подразделения министерства обороны, МЧС и МВД.

Для всех вышеперечисленных организаций необходимо ежегодное составление сметы расходов и доходов, а также итогового документа, содержащего информацию об ее исполнении. Особо строгие требования предъявляются к государственным казенным учреждениям, которые частично или в полной мере финансируются из бюджета. В этом случае четко прописывается вся процедура составления, начиная от сроков разработки рассматриваемого документа и заканчивая требованиями по его утверждению и согласованию.

Пример составления сметы расходов

Как уже отмечалось выше, наиболее высокие требования по составлению сметы расходов предъявляются к бюджетным учреждениям. Поэтому вполне логичным будет рассмотреть конкретный пример именного такого расчета, так как выполнение других вариантов в большинстве случаев значительно проще.

В качестве подобного простого примера можно привести вариант заполненной сметы расходов и доходов некоммерческой организации.

Документ состоит из двух основных частей. В первой из них указаны источники формирования доходов, а во второй — направления их расходования с четким указанием сумм по статьям затрат и реализуемым программ и распределения по кварталам. В результате после изучения сметы создается четкое представление как об основных параметрах деятельности организации на планируемый календарный период.

Как видно из приведенного примера, оформление, согласование и утверждение рассматриваемого документа выполняется в произвольной форме. Гораздо выше требования, предъявляемые при составлении сметы расходов и доходов бюджетным учреждением, бланк и пример заполнения которой приведены ниже.

Нормативными актами четко прописывается форма документа, его структура, а также то, как составить смету расходов таким образом, чтобы это соответствовало действующему российскому законодательству. При этом шапка документа выглядит следующим образом.

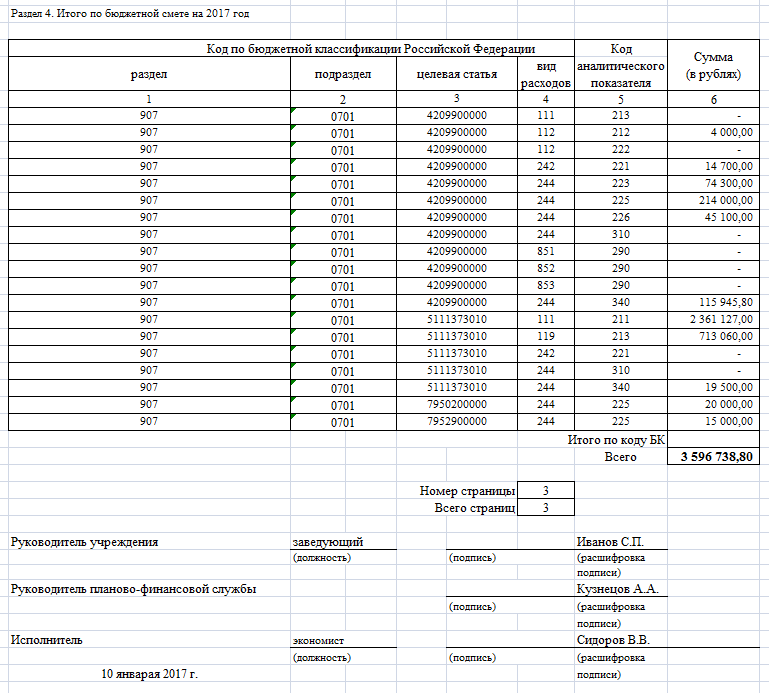

Расчетная часть документа состоит из четырех разделов: в первых трех содержатся данные об основных расходах организации, которые суммируются в итоговом четвертом.

В рассматриваемом примере нет затрат по второму и третьему разделу, поэтому итоговый практически повторяет данные первого разделв в несколько измененном формате. Смета расходов подписывается тем, кто ее составлял, проверял и руководителем бюджетного учреждения.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

РАСШИФРОВКА

расходов по работам, выполняемым сторонними

организациями

----T------------------T------------T-------------T--------------T--------¬

¦ N ¦ Наименование ¦ Содержание ¦ Чем ¦ Сроки начала ¦ Сумма ¦

¦п/п¦ организации- ¦ работы ¦заканчивается¦ и окончания ¦(рублей)¦

¦ ¦ исполнителя ¦ ¦ работа ¦ работы ¦ ¦

+---+------------------+------------+-------------+--------------+--------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦

+---+------------------+------------+-------------+--------------+--------+

+---+------------------+------------+-------------+--------------+--------+

+---+------------------+------------+-------------+--------------+--------+

¦ ¦Итого ¦ ¦ ¦ ¦ ¦

L---+------------------+------------+-------------+--------------+---------

Руководитель организации

(должность, Ф.И.О.)

(подпись)

М.П. "__" ____________ 2009 г.

Главный бухгалтер

(подпись, Ф.И.О.)

Грантополучатель

(подпись, Ф.И.О.)

———————————

К расшифровке необходимо приложить развернутое обоснование привлечения сторонних организаций по каждой из перечисленных позиций, подписанное руководителем Организации и Грантополучателем.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Разное: образцы (Полный перечень документов)

- Поиск по фразе «Разное» по всему сайту

- «Расшифровка расходов по работам, выполняемым сторонними организациями (приложение к смете расходов на выполнение научно-исследовательской работы в рамках государственной поддержки ведущих научных школ Российской Федерации)».doc

Документы, которые также Вас могут заинтересовать:

- Расшифровка расходов по средствам, полученным от приносящей доход деятельности федеральных государственных учреждений, федеральных государственных образовательных учреждений и федеральных государственных научных учреждений, подведомственных Федеральному агентству по рыболовству, в разрезе статей бюджетной классификации

- Расшифровка расходов на спецоборудование для научных (экспериментальных) работ к расчету структуры цены по государственному контракту (договору) по обеспечению государственных нужд Минобрнауки РФ. Форма N 8А

- Расшифровка расходов на заработную плату по государственному контракту (договору) по обеспечению государственных нужд Минобрнауки РФ. Форма N 11

- Расшифровка расходов на прочие выплаты по государственному контракту (договору) по обеспечению государственных нужд Минобрнауки РФ. Форма N 12

- Расшифровка расходов на прочие услуги по государственному контракту (договору) по обеспечению государственных нужд Минобрнауки РФ. Форма N 13

- Расшифровка расходов на увеличение стоимости материальных запасов по государственному контракту (договору) по обеспечению государственных нужд Минобрнауки РФ. Форма N 14

- Расшифровка средств в иностранной валюте, пересчитанной в рубли, по соответствующим единицам иностранных валют (приложение к протоколу согласования затрат российских организаций в смешанных ценах на строительство объекта)

- Расшифровка статьи расходов «Проектно-сметные работы по оформлению землеотвода (приложение к отчету об исполнении сметы садоводческого сельскохозяйственного потребительского кооператива)

- Расшифровка сточных вод, сбрасываемых абонентом в городскую канализацию. Форма N 5

- Расшифровка суммы средств, перечисленных на счет органа федерального казначейства N 40116 по картам

Основные правила составления

Форма составляется на один финансовый год и плановый период на основании утвержденных ГРБС расчетных показателей, которые характеризуют деятельность организации и доведенные лимиты бюджетных обязательств (ЛБО). Например, в 2020 году придется составить БС не только на текущий финансовый год, но и на плановый период — это 2021 и 2022. Составляется форма бюджетной сметы казенного учреждения на 2020 год с учетом объемов финансирования для осуществления закупок товаров, работ или услуг.

Форма 0501012 предоставляется на утверждение с расчетами-обоснованиями плановых сметных показателей, которые использовались при составлении. Эти расчеты-обоснования являются неотъемлемой частью документа

Обратите внимание, с 2020 таких экономических обоснований 95

Новые формы придется учитывать при разработке и составлении БС. Образец расчетов к бюджетной смете казенного учреждения на 2020 год закреплен в отдельном Приказе Минфина России от 20.06.2018 № 139н.

За нарушение казенной организацией порядка составления и сроков утверждения предусмотрены штрафы от 10 000 до 30 000 рублей для должностных лиц (ст. 15.15.7 КоАП РФ).

ВАЖНО!

Составлять обоснования, как и заполнять бланк бюджетной сметы казенного учреждения на 2020 год, придется по новым КБК и КОСГУ. Чиновники обновили порядок формирования и применения кодов бюджетной классификации (Приказ № 132н) и КОСГУ (Приказ № 209н)

Подробнее об изменениях: «Изменения по КБК: что важно знать бюджетникам и НКО».

Если деятельность учреждения составляет государственную тайну, то БС в таком случае придется составлять обособленно. В остальных случаях федеральные бюджетники готовят документ в специализированной онлайн-системе «Электронный бюджет».

Что такое «некоммерческая организация»

К некоммерческим организациям относятся любые официально зарегистрированные сообщества, которые не ставят своей основной целью зарабатывание денег.

Иными словами, предпринимательской деятельностью НКО заниматься права не имеют (за исключением случаев, когда эта самая деятельность направлена на достижение их прямых целей).

Обычно эти организации работают в сфере образования и здоровья, культуры, религии, спорта и т.п.

Тем не менее, для их функционирования, как и для коммерческих или бюджетных структур, также требуются определенные финансы. Они могут поступать в качестве вступительных и членских взносов, благотворительности, процентов от вкладов, безвозмездных актов дарения, грантов и т.д. Эти средства расходуются на поддержание деятельности организации, оплату работы администрации НКО, аренду помещений, хозяйственные нужды, поддержку каких-то проектов и прочее.

Назначение документа

Смету составляет соответствующий специалист (сметчик) либо другие сотрудники:

- маркетологи;

- секретарь;

- специалист отдела кадров;

- менеджер отдела продаж и др.

Каких-либо специфических навыков для составления этого документа не нужно. По сути, смета представляет собой подробное описание расходной части бюджета конкретного проекта. Это может быть:

- строительство нового объекта;

- открытие офиса;

- учреждение нового отдела;

- обучение сотрудников (курсы);

- командировка;

- проведение какого-либо мероприятия и многое другое.

Все расходы условно делятся на основные и накладные. Большая часть статей являются основными, поскольку без этих издержек обойтись невозможно. К накладным относят группу расходов, которые не являются обязательными (например, оформление зала живыми цветами, подарки в виде сувениров, праздничные приглашения по почте и т.п.).

При составлении документа используются разные способы, на выбор специалиста:

- Ресурсный – на основе фактических цен на ресурсы.

- Повременной – на основе измерения стоимости единицы рабочего времени (трата ресурсов, работа оборудования и сотрудников).

- Аналоговый – составление сметы на основе подобных документов, которые уже были отработаны в прошлом. Такой способ неизбежно приведет к возникновению ошибок из-за того, что цены постоянно меняются во времени.

Существуют и другие методы разработки сметы расходов (например, базисно-индексный), однако они применяются исключительно при планировании затрат на строительство/ремонт объекта. На практике в большинстве случаев затраты измеряются натуральным способом – они определяются в рублях или другой валюте по каждому ресурсу в зависимости от его количества (килограммы, штуки, часы и т.п.).

Способы составления финансового документа

Смета затрат на непроизводственные мероприятия может составляться тремя основными способами:

- Индексный метод предполагает использование нормативных показателей, которые можно скорректировать с учетом индекса текущих цен. Способ применим при условии наличия нормативных точных величин издержек.

- Аналоговый метод опирается на сметные расценки, использовавшиеся при проведении аналогичных мероприятий. Однако быстро изменяющиеся экономические факторы (инфляция, рост цен на услуги и товары) делают его недостаточно точным, поэтому его лучше использовать в справочных целях, делая расчеты другими, более точными, способами.

- Ресурсный метод основывается на планировании издержек, исходя из стоимости отдельно каждого вида затрат и последующего их суммирования. Данный способ дает возможность получить самую актуальную и точную информацию, поэтому является наиболее распространенным.

- При разработке затратной сметы на производство того или иного вида продукции на практике пользуются тремя основными методами: сметным, сводным и калькуляционным.

Сметный метод. Производится расчет издержек в масштабах предприятия в целом, исходя из данных разделов его производственного плана. Эта методика применяется в России чаще всего, поскольку он дает возможность создать единую систему плановых расчетов. Пример того, какие виды затрат учитываются при этом способе расчета:

Основные материалы, комплектующие и полуфабрикаты, рассчитываются в соответствии с годовой плановой потребностью, изменения запасов на складах не принимаются во внимание.

Вспомогательные материалы (хозяйственный инвентарь и инструменты) считаются по плану.

Топливо рассчитывается без привязки к его использованию в хозяйственных службах и технологических процессах.

Энергия (газ, вода, сжатый воздух, электричество) учитывается лишь в тех случаях, если она закупается у внешних поставщиков.

Заработная плата сотрудникам (основная и дополнительная) насчитывается по утвержденным окладам и тарифным ставкам. Сюда же включают и нормативные отчисления в обязательные социальные фонды.

Амортизационные отчисления зависят от срока службы станков и другого оборудования, их первоначальной стоимости и норм амортизации

Они включаются в себестоимость продукции и предназначены для компенсации износа промышленных сооружений и зданий, а также технологического оборудования.

Иные расходы содержат затраты, не учтенные в предыдущих разделах. Их величина формируется на основании опытных данных или существующих норм.

Сводный метод. При нем каждый цех просчитывает свои издержки, которые затем сводятся воедино, при этом внутренние обороты между цехами в расчет не берутся. В цеховых сметах учитываются:

- прямые издержки конкретного цеха на оплату труда и начисления на нее, комплектующие и материальные ресурсы, амортизация;

- расходы комплексные на услуги, оказанные другими цехами, а также издержки цеховые.

Разработка смет по цехам производится последовательно: сначала заготовительные и вспомогательные подразделения, затем механообрабатывающие и сборочные цеха. Сводный документ – это сумма цеховых смет за вычетом внутреннего оборота и корректировки запасов.

Калькуляционный метод. Он базируется на плановых расчетах, исходя из всей номенклатуры услуг, работ и выпускаемой продукции. При этом комплексные статьи подразделяются на простые элементы издержек. На основании расчетной себестоимости конкретных изделий, учитывая объемы производства за год, формируется шахматная ведомость, в которой содержатся все калькуляционные статьи затрат и экономические элементы.

После подготовки шахматной ведомости готовится общая смета планируемых затрат на будущий период времени. Полная себестоимость продукции получается после исключения издержек на услуги и работы, не связанные непосредственно с процессом производства продукции, и включения в расчет внепроизводственных издержек и расходов будущих периодов.

Также следует обратить внимание на то, что обязательно должен быть отчет об исполнении сметы затрат, который дает возможность выявить отклонения от утвержденного планом уровня издержек, разобраться в их причинах и, по возможности, избежать в будущем. Отчет передается в бухгалтерию вместе с подтверждающими расходы первичными документами

Пример составления сметного отчета

Количество и особенности оформления сметных отчетов напрямую зависят от объекта строительства/монтажа/благоустройства и т.п. Рассмотрим инструкцию по составлению отчета на конкретном примере. Администрация муниципального района планирует провести благоустройство территории и ее озеленение. Для этого она заключает договор подряда с выбранной компанией. Все работы должны проводиться в точном соответствии с ранее составленной сметной документацией. Работа ведется в несколько этапов.

Этап 1. Составление ведомости видов работ

Прежде всего, подрядчик должен определиться с конкретными видами планируемых работ и определить их показатели:

- единица измерения (штуки, квадратные или кубические метры и др.);

- количество работы (например, 1500 м2 территории нужно озеленить);

- техника, необходимая для выполнения этих задач (бульдозеры, битумные насосы, самосвалы, асфальтоукладчики и многие другие); при выполнении работы без применения техники ставится соответствующая пометка «вручную».

Результатом этого этапа должна стать готовая ведомость по запланированным видам работы. На ее основе сметчики рассчитывают все затраты на материалы/работы, рабочие часы, а также зарплаты сотрудников. Ведомость расписывается по каждому виду работ – например, в нашем примере это будет посадка деревьев, благоустройство газона и многое другое.

Этап 2. Составление ведомости расчета материальных затрат

По каждому запланированному виду деятельности составляется ведомость с определением материальных затрат. Документ также оформляют в виде таблицы, в которой указывают такие графы:

- Вид материала с группировкой по задачам. Например, для газона материалами будет плодородный грунт и семена трав для засева.

- Единица измерения по расходу – это также может быть квадратный или кубический метр, количество материала, а также его стоимость за единицу.

- Далее указывают общую стоимость в рублях и приводят итоговую стоимость по каждому виду объекту (газоны, деревья, проезды и т.п.) с указанием общей цены за всю работу.

Этап 3. Составление ведомости расчета зарплаты работников

Также сметчики должны составить и ведомость с расчетами по зарплате.

Расчеты приводятся в виде таблицы с такими графами:

- Наименование вида работ (например, устройство газона или посадка деревьев).

- Общий объем, указанный в ранее приведенных единицах измерения (например, 1500 м2 газона).

- Норма времени, которое предполагается затратить на этот вид деятельности (час).

- Тарифная ставка – рублей в час.

- Доплаты при наличии.

- Общая стоимость – фонд оплаты труда (в рублях).

Этап 4. Составление ведомостей по расчету машино-часа

Также сметчики должны рассчитать и данные по расходам, связанным с работой каждого вида техники. Для этого обычно составляют 2 отчета. В первом указывают входные данные, которые используются при обосновании расчета машино-часа (по каждому объекту техники). Например, для бульдозера это будут:

- балансовая стоимость;

- тарифная ставка по оплате труда;

- стоимость 1 литра топлива;

- норма расхода топлива;

- стоимость 1 литра смазочного материала и др.

На основе этого рассчитывают каждый показатель, связанный с издержками на работу бульдозера (амортизация, выплата зарплаты, издержки на топливо, материалы, аренда гаража и т.п.). В итоге составляют второй отчет (ведомость), в которой описывают:

- показатель;

- единицу измерения (рубль, месяц, час, литр и т.п.);

- общая сумма издержек в рублях.

Этап 5. Локальные сметы

Наконец, сметчик составляет и несколько локальных смет. Они представляют собой ведомости со списками работ, материалов по каждому объекту (газон, дороги, деревья и т.п.). В таблице используют такие графы:

- Наименование вида расхода (выплата зарплаты, НДС, накладные расходы и т.п.).

- Общая сумма.

- Примечание при необходимости.

Таким образом, составление сводного сметного отчета – это всегда многоэтапный и довольно трудоемкий процесс. Скорость составления документации напрямую зависит от сложности объекта, поэтому обычно оформление сметы планируют заблаговременно.

Как составить смету доходов и расходов ТСЖ на 2019 год

Нужно отметить, что составление данных документов является не обязанностью, а правом организации. Однако, многие потребительские кооперативы составляют сметы во избежание конфликтных и спорных ситуаций в будущем.

Нужно отметить, что составление данных документов является не обязанностью, а правом организации. Однако, многие потребительские кооперативы составляют сметы во избежание конфликтных и спорных ситуаций в будущем.

Смета составляется отдельно на каждый календарный год. В ней в полной мере отражается весь бюджет компании. Она включает в себя следующие пункты:

- Доходная часть.

- Расходная часть.

В первом случае указываются все возможные доходы фирмы, куда могут входить финансы за сдачу общего имущества в аренду, взносы, передаваемые участниками кооператива и др. Во втором случае включаются расходы на обслуживание многоквартирного дома, его капитальный и текущие ремонты, канцелярские расходы, расходы на выплаты по заключаемым договорам и др.

Хотя в законе и нет конкретных правил утверждения сметы, отдельными постановлениями уполномоченных государственных органов могут выноситься рекомендации. Так, например, рекомендуется в статьи расходов включать следующие элементы:

- управленческие расходы;

- технические расходы;

- прочие расходы.

Последняя группа расходов есть не во всех сметах. Как правило, это траты, направленные на страхование дома и его общего имущества.

Смета может включать в себя также и жилищный налог, предполагаемую экономию, коммунальные отчисления различным службам и др. Документ обязательно должен имеет письменный вид, надлежащим образом быть заверенным и подписанным.

В документ можно также закладывать и возможные годовые риски. Это делается отдельной строкой, так как вероятность их наступления может быть как низкой, так и высокой. От этого будут зависеть и будущие расходы. Как правило, если в смету включаются риски, то расходная часть может иметь несколько отдельных пунктов, которые будут реализованы в зависимости от наступления этих самых перечисленных рисков.

Сметный состав ремонтных работ и оформление

Независимо от авторства сметы и предполагаемого исполнителя ремонта документ составляется по единым принципам

В отношении формы основное внимание уделяют удобной логически обоснованной группировке работ по разделам, и отражению каждой отдельной работы в строке с указанием:

- порядкового номера (в каждом новом разделе номерной порядок работ либо продолжается, либо содержит номер раздела и порядковый номер работы в разделе: 1.1, 1.2… 2.1, 2.2 и т.д.),

- наименования работы и материала (целесообразнее, когда наименование носит не общий описательный характер, а точно указывает на содержание процесса или марку материала),

- единицы измерения (метры, литры, мешки и др.),

- стоимость работ и материала,

- количество произведённых работ (количество материала), взятых в указанных единицах измерения,

- итоговую сумма по статье расходов.

Итоговые суммы могут выделенной строкой информировать и о сумме сметных средств по конкретному разделу с последующим суммированием расходов по всем разделам. В такие разделы могут объединяться работы:

- по отдельным элементам: стенам, потолкам, полам, остеклению, обработке фасадов, замене межкомнатных дверей, замене сантехники и т.д.,

- по отдельным комнатам: кухне, ванной, спальне (в том числе, например, по нескольким ванным комнатам в доме, если бригада специализируется на ремонте именно этого типа помещений и делает однотипные ремонтные работы в каждой ванной комнате дома),

- по квартирам,

- по объектам, если сметные работы целесообразно именно так локализовать.

Основная цель и группировки, и разделения – удобство в использовании и информативность документа. Если предполагается, что одна бригада, зайдя на объект, займётся ремонтом потолков сразу во всех помещениях, то удобнее все эти работы сгруппировать в разделе «Потолок», приведя в части исходных данных общую площадь всех потолков. Если же в планах предполагается постепенный ремонт в нескольких помещениях с постепенным же финансированием, то целесообразнее собрать работы в соответствующие разделы: «Гостиная», «Кинотеатр», «Бильярдная» и т. д.

При этом (особенно в случае раздельного финансирования ремонта в разных помещениях), важно учесть накладные расходы для каждого помещения отдельно – затраты на доставку материала, вывоз мусора, уборку территории. Если ремонт делается сразу на всём объекте, такие расходы можно вынести в самостоятельный выделенный раздел

В противном случае общий раздел накладных расходов по всему объекту теряет смысл. Ни заказчик, ни исполнитель не смогут воспользоваться этой информацией –следующее помещение на объекте может ремонтировать уже другая бригада, которой снова нужно будет обеспечивать транспорт для доставки материала, вывода мусора и т.д.

Тот же принцип логичности и информативности положен в основу построчного разделения всех работ внутри раздела на самостоятельные виды и подвиды. Задача сметчика – выделить в отдельную строку разные по трудозатратам и, соответственно, по стоимости работы.

В примерах смет иногда указан обобщающий параметр – например, «Демонтаж стен», – но это имеет смысл только при заключении комплексного договора с ремонтными бригадами и полного взаимного доверия и понимания. В большинстве же случаев работы целесообразнее разделять. В данном случае – на демонтаж:

- бетонной стены (м2),

- кирпичной стены до 12 см (м2),

- гипсокартонных перегородок (м2), и т. д.

Так проще сравнивать себестоимость, контролировать плановые и фактические расходы, выполнение договора рабочими. Если, например, бригада по причине отсутствия соответствующего оборудования не сможет в ходе ремонта осуществить демонтаж бетонной стены, то отдельно на демонтаж этой стены можно будет нанять другого исполнителя, сразу понимая стоимость такой работы в общем составе сметы.

В представленном образце в верхней части документа указан ещё и размер площади кровли в м2. Если ремонтируется не только кровля (или любой другой элемент), а, например, комната, то указывается общая площадь комнаты и другие значимые характеристики, которые соотносятся с содержанием табличной части. Если в смете в одном документе сведены расходы по работам и материалу (как это сделано в документе, что представлен этим и другими образцами), в «шапке» вписывается общая сметная сумма и отдельно – стоимость работы и материала.