Содержание

Авансовый отчет — это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег.

Как заполнить авансовый отчет. Оформление авансового отчета

Юридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета № АО-1 (прим. для бюджетных учреждений применяется форма № 0504505).

Сначала бланк авансового отчета заполняется в одном экземпляре подотчетным лицом (не позднее трех рабочих дней с момента возвращения с командировки либо истечения срока выдачи денежных средств) и сдается на проверку в бухгалтерию и на утверждение руководителем.

При заполнении лицевой стороны бланка сотрудник, получивший деньги под отчет, указывает следующую информацию:

- наименование организации, выдавшей деньги под отчет;

- номер и дату документа;

- наименование структурного подразделения, в котором он работает;

- ФИО и должность;

- назначение аванса (хозяйственные нужды, командировка, приобретение материальных ценностей и т.п.);

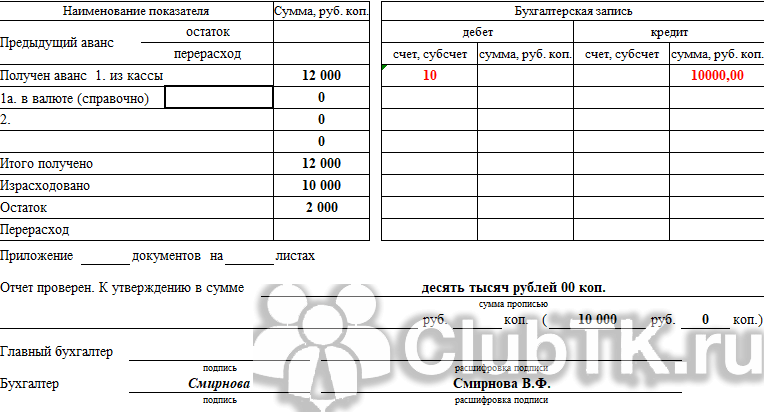

- в таблице указываются данные о предыдущем авансе (сумма остатка либо перерасхода), если таковые имеются, сумма выданного аванса и израсходованных денег, а также их остаток либо перерасход (в руб. и коп.).

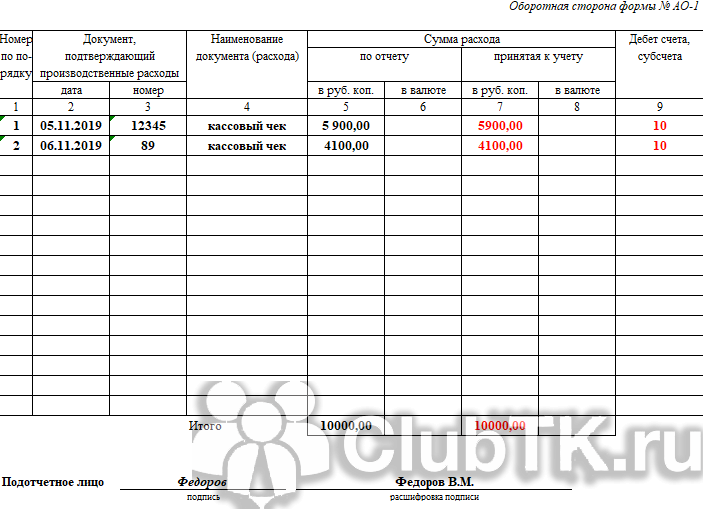

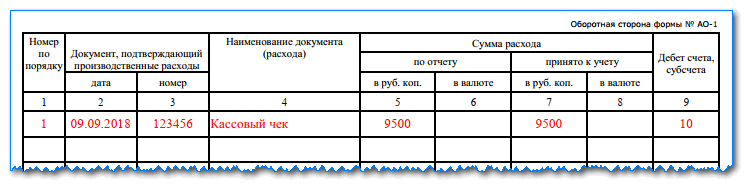

На оборотной стороне бланка авансового отчета подотчетное лицо указывает перечень документов, подтверждающих расходы (чеки, квитанции, билеты, товарные накладные и т.п.), их номер и дату, а также сумму затрат на основании данных документов, внизу под таблицей ставит свою подпись.

Остальные графы формы заполняются бухгалтерией:

- в таблице «Бухгалтерская запись» указываются бухгалтерские проводки, записываются номера счетов (субсчетов), на которых отражаются израсходованные суммы.

- ниже указывается состав приложений к авансовому отчету — количество документов, подтверждающих расходы сотрудника и количество листов;

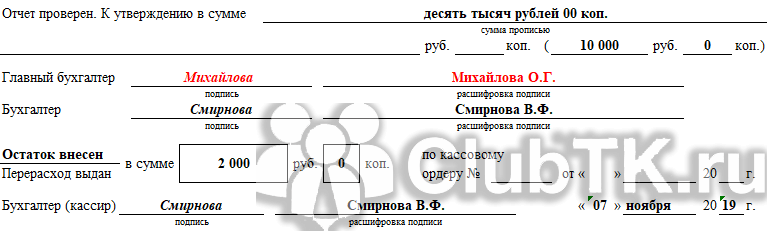

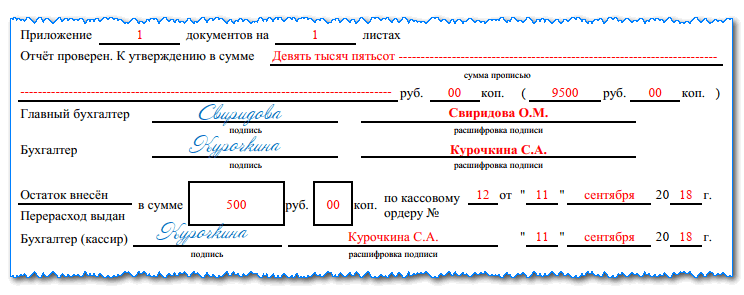

- указывается прописью проверенная и утвержденная сумма израсходованных денег и подписи бухгалтера и главного бухгалтера;

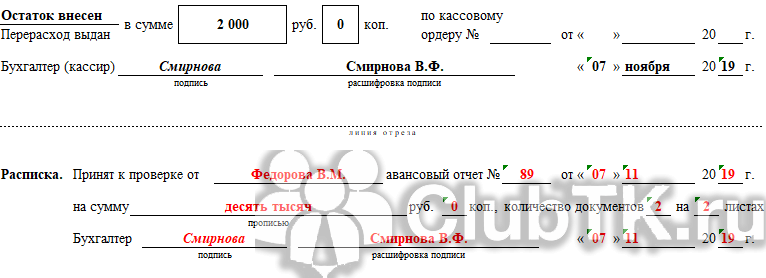

- пишется сумма внесенного остатка либо выданного перерасхода, указывается номер и дата приходного либо расходного кассового ордера и ставится подпись бухгалтера/кассира;

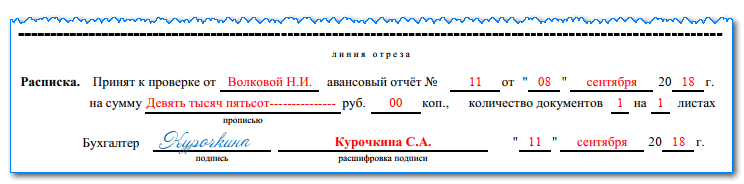

- под линией отреза бланка авансового отчета расположена расписка о принятии бухгалтером к проверке документов, подтверждающих расходы сотрудника, получившего деньги под отчет. Здесь бухгалтер указывает ФИО сотрудника, ставит номер и дату авансового отчета, указывает прописью израсходованную сумму, количество документов и листов, подтверждающих расходы, ставит свою подпись, дату и отдает работнику, от которого был принят данный отчет.

Заполненный и проверенный бухгалтерией авансовый отчет утверждается подписью руководителя организации на лицевой стороне бланка.

Скачать авансовый отчет

Скачать бланк авансового отчета в формате xls

Скачать образец заполнения авансового отчета по командировке в формате xls

Бланк и образец заполнения авансового отчета проверены на актуальность 10.02.2013 г.

Как оформить авансовый отчет

Авансовый отчет составляют в одном экземпляре, а заполняют его подотчетное лицо и бухгалтер компании. Как правильно вести авансовые отчеты в 2019–2020 году, сказано в порядке ведения кассовых операций. Мы собрали правила оформления отчета для бухгалтеров, которые с ними работают.

Правило № 1: компания самостоятельно устанавливает форму авансового отчета. Это может быть унифицированная или оригинальная форма, руководитель утверждает ее приказом к учетной политике.

За основу бланка можно взять унифицированную форму № АО‑1, добавить нужные строки и закрепить удобный вариант бланка в учетной политике.

Правило № 2: руководитель утверждает срок, по истечении которого сотрудник должен отчитаться по авансу. Когда срок истекает, сотрудник должен сдать отчет в бухгалтерию в течение трех рабочих дней или после выхода на работу. При покупке товаров для организации за наличные также нужно оформить документы, которые обоснуют расходы и вычеты по НДС.

Правило № 3: руководитель устанавливает срок, в течение которого бухгалтер должен проверить авансовый отчет. Затем главбух, бухгалтер, а в их отсутствии сам руководитель утверждает отчет и производит окончательный расчет по нему.

Правило № 4: бухгалтер подписывает отчет у руководителя и главного бухгалтера организации. Без этих подписей документ недействителен, а значит, компания не сможет принять суммы по такому отчету к налоговому учету.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Авансовый отчет АО-1 — образец заполнения, бланк

27 августа 2014, просмотров: 6509, Раздел: Документы

Авансовый отчет АО-1 — образец заполнения, бланк – документ, который используют при учете денежных средств, выданных работника предприятия под отчет. Авансовый отчет является подтверждением израсходованной суммы подотчетными лицами. На основании приказа о направлении работника в командировку выдается под отчет денег, этот приказ визирует руководитель.

Авансовый отчет АО-1 – выдача сумм

Выдача авансовых средств производится подотчетным лицам, когда предстоят хозяйственные, либо представительские расходы. Размер суммы регламентируется приказом руководителя, в нем также прописывается весь список лиц, сроки, цели мероприятий, под которые выдают средства. Деньги сотрудники получают в кассе предприятия согласно расходному ордеру, где указано их целевое назначение.

Обязательно должен выйти приказ по предприятию, где будет утвержден весь список лиц, которые имеют полномочия выдавать денежные средства работникам под отчет. Отдельным приказом устанавливают определенный период времени, согласно которому выдают аванс.

Основание для выдачи аванса работнику перед его служебной командировкой выступает командировочное удостоверение, также в качестве основания может послужить приказ о направлении данного сотрудника в командировку. Оба эти документа должны иметь подпись руководителя.

Как необходимо заполнять авансовый отчет?

Начиная с первого января 2002г. юридическими лицами разных форм собственности, (исключение составляют бюджетные организации) применяется на предприятии унифицированная форма АО-1.

Изначально бланк отчета должен быть заполнен подотчетным лицом в одном экземпляре (не позднее, чем 3 рабочих дня с момента возвращения сотрудника с командировки, либо это может быть после истечения срока, когда были выданы деньги), после чего его необходимо сдать в бухгалтерию на проверку, а также для утверждения руководителем.

Заполняя лицевую сторону бланка, работник, которые получил деньги под отчет, должен указать такую информацию:

• Номер документа.• Наименование предприятия, которое выдало деньги под отчет.• ФИО, должность.• Наименование структурного подразделения, где он работает.• Назначение аванса (это может быть командировка, какие-либо хозяйственные нужды, либо же средства для покупки материальных ценностей).• В таблице должны быть указаны данные относительно предыдущего аванса, если таковые были, также сумма выданного аванса, сумма израсходованных денег.

На обратной стороне бланка подотчетное лицо обязательно должно указать перечень документов, которые могут подтвердить расходы (товарные накладные, билеты, квитанции), их дату, номер, всю сумму затрат согласно данным таблицы, и под таблицей необходимо поставить подпись.

Остальные графы заполняет бухгалтерия:

• В разделе «Бухгалтерская запись» указывают все бухгалтерские проводки, номера счетов, на которых отражаются израсходованные суммы.• Далее указывают состав всех приложений к отчету – количестве необходимых документов, которые могут подтвердить расходы работника, количество листов.• Прописью указывают проверенную и утвержденную сумму всех израсходованных денег, далее подписывается бухгалтер и главный бухгалтер.• Затем пишут сумму внесенного остатка, или перерасхода, указывают дату, номер приходного листа кассового ордера, после чего ставится подпись кассира/бухгалтера.• Под линией отреза находится расписка о принятии к проверке всех документов бухгалтером, которые могут подтвердить расходы работника, получившего деньги под отчет. В этом месте бухгалтер указывает дату и номер отчета, ФИО работника, прописью указывает израсходованную сумму, количество листов, ставит дату, подпись, после чего отдает это сотруднику, от кого принял этот отчет.

Авансовый отчет АО-1 — образец заполнения, бланк после его проверки, а также утверждения руководителем принимается к учету для того, чтобы можно было списать необходимые денежные средства.

Заполняем авансовый отчет по командировке

Если командировка запланирована заранее и входит в план командировок, сотрудник может написать заявление на получение аванса на служебные расходы. В их число входит проживание, проезд к месту командировки и обратно, питание. Именно об этих тратах, он должен отчитаться при прибытии обратно на рабочее место.

Составив отчет о командировке, в заключение указывается итоговая сумма израсходованных средств. Если сумма больше выданного аванса, бухгалтерия должна перечислить разницу. При меньших затратах сотрудник должен внести денежные средства в кассу.

Авансовый отчет — один из документов, составление которого четко регламентируется законом. Он составляется командированным сотрудником в качестве подтверждения всех понесенных расходов в служебной поездке.

Вместе с ним в бухгалтерию должны быть предоставлены оригиналы документов на расходы. В общих чертах авансовый отчет представляет собой документ, в котором перечислен список командировочных расходов.

Образец заполнения Авансового отчета

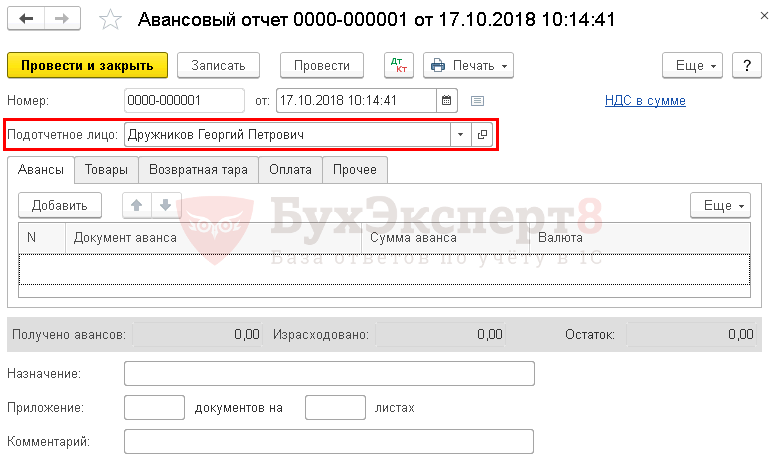

Авансовый отчет от подотчетного лица оформляют документом Авансовый отчет, который можно найти в разделе Банк и касса – Касса – Авансовые отчеты.

В шапке документа нужно указать:

- от — дата составление авансового отчета;

- Подотчетное лицо — физическое лицо, которое предоставило авансовый отчет.

Рассмотрим далее, как сформировать авансовый отчет в 1С в разных ситуациях.

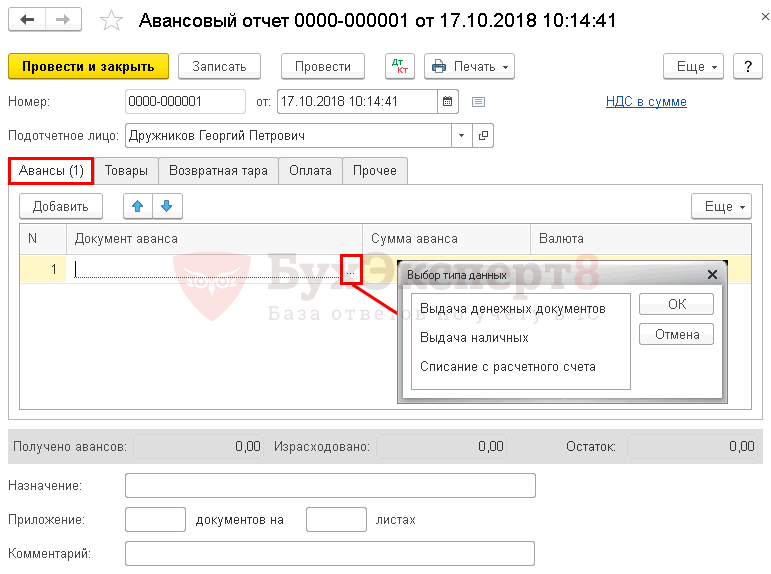

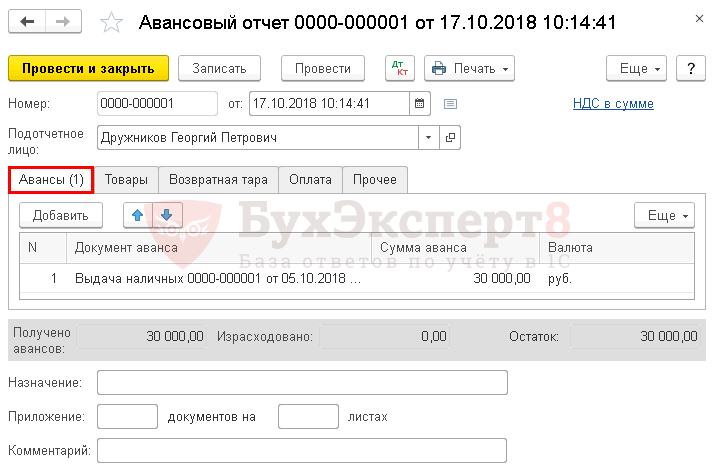

Отражение выданных ранее подотчетных сумм в авансовом отчете

Если сотруднику ранее были выданы денежные средства, то их следует указать на вкладке Авансы.

Заполнить данную вкладку можно только подбором документов по кнопке Добавить. Авансы подотчетным лицам могут выдаваться следующими документами:

- Выдача денежных документов вид операции Выдача подотчетному лицу, например, если или приобрела Организация и их передала подотчетному лицу.

- Выдача наличных вид операции Выдача подотчетному лицу, если подотчетные средства получены из кассы.

- Списание с расчетного счета вид операции Перечисление подотчетному лицу, если подотчетное лицо рассчитывалось через корпоративную карту, или ему подотчетные средства перечислены на личную карту.

В нашем примере Дружникову Г.П. был ранее выдан аванс в размере 30 000 руб.

Как оформить авансовый отчет при покупке материалов и ТМЦ

Как провести авансовый отчет в 1с 8.3 на покупку материалов, товаров рассмотрим на примере покупки канцтоваров подотчетным лицом.

Если подотчетное лицо предоставило первичные документы на покупку материалов, товаров или прочих материально-производственных запасов (МПЗ), то их перечень указывается на вкладке Товары.

На МПЗ, за которые отчитался сотрудник, дополнительные документы Поступление (акт, накладная) создавать не нужно! Оприходование материалов, товаров на склад, приобретенных подотчетным лицом осуществляется документом Авансовый отчет.

На вкладке Товары заполняется наименование, количество МПЗ и сумма, на которую они приобретены, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Если подотчетник приложил к документу Авансовый отчет счет-фактуру, выданный на организацию, то нужно поставить флажок СФ. При проведении документа Авансовый отчет автоматически будет создан документ Счет-фактура выданный на сумму НДС, проставленную в графе НДС, которую можно будет принять к вычету.

Если приложен лишь первичный документ (например, чек ККТ), в котором выделен НДС, то флажок СФ не ставится, при этом выделенный в первичном документе НДС указывается в графе НДС.

В результате проведения документа Авансовый отчет такой НДС будет списан в расходы, не учитываемые при налогообложении прибыли.

См. также

Суточные и командировочные расходы в авансовом отчете

Как отразить суточные в авансовом отчете и затраты на командировку рассмотрим на следующем примере.

Командировочные затраты (в т. ч. суточные выданные сотруднику) указываются на вкладке Прочие.

На вносятся данные первичного документа (это могут быть внешние документы как чек, билеты, акты, счета, так и внутренние, как Приказ). Наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

В нашем примере весь предъявленный НДС можно принять к вычету.

См. также Оформление командировки в 1С 8.3 Бухгалтерия по шагам

Услуги и прочие затраты в авансовом отчете в 1С 8.3 на примере почтовых расходов

Как заполнять авансовый отчет в 1С на приобретение почтовых услуг рассмотрим на следующем примере.

Все затраты подотчетного лица, не имеющие материальной формы, учитываются на вкладке Прочее.

На вносятся данные первичного документа, наименовании затрат и их сумма, а также данные о предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету. Здесь же необходимо показать почтовые марки, которые были использованы и отражались в учете как денежные документы.

Оплата контрагенту в авансовом отчете

Как заполнять авансовый отчет в 1С на оплату контрагенту, рассмотрим на следующем примере.

Авансовый отчет сотрудника на перечисление аванса или оплаты контрагенту оформляется на вкладке Оплата.

На вносится контрагент и сумма, которую оплатил подотчетник.

Проводка в бухгалтерском учете

В книге бухгалтерского учета расходов, что были выполнены работником фирмы за срок служебной поездки, применяются счета расчетов с наемными сотрудниками, счета учета расходов и другие типы документов. В том случае, когда сумма выдается в виде наличности, необходимо сделать данную отметку: «Дт сч.71 Кт сч.50». Подобные отметки фиксируются на основании правильно составленного расходного кассового ордера.

В том случае, когда финансовые средства зачисляются на банковскую карту работника предприятия, в книге бухгалтерского учета делается вот такая пометка: «Дт сч.71 Кт Сч.51». Для совершения подобных операций, бухгалтеру необходимо заполнить платежку для финансового учреждения. После возвращения сотрудника из служебной поездки, в его обязанности входит предоставление в бухгалтерию корректно оформленного авансового отчета.

На основании данного листа и соответствующих приложений, в книге бухучета фиксируются следующие записи:

- «Дт сч.10 Кт сч.71» — в той ситуации, когда подотчетная сумма была потрачена на приобретение материально-производственных запасов.

- «Дт сч.41 Кт сч.71» — в случае приобретения товарно-материальных ценностей.

- «Дт сч.20, 23, 25,26 Кт сч.71» — в случае с тратами на нужды структурных подразделений предприятия.

- «Дт сч.44 Кт сч.71» — в той ситуации, когда траты производились торговым предприятием.

В той ситуации, когда у работника предприятия остаются неизрасходованные финансовые средства, ему необходимо передать их руководству компании. При возврате в кассу, указывается код: «Дт сч.50 Кт сч.71». При обратном переводе с банковской карты на банковский счет предприятия, фиксируется код: «Дт сч.51 Кт сч.71». В том случае, когда подотчетная сумма оказалась недостаточной для выполнения определенных операций, предприятие компенсирует сотруднику финансовые траты. В случае с выплатой через кассу указывается код «Дт сч.71 Кт сч.50», а при банковском переводе «Дт сч.71 Кт сч.51».

В некоторых случаях, сотрудник не может предоставить необходимые документы, подтверждающие целесообразность расходов. Такая ситуация может возникнуть при потере документации или невозможности предоставления чеков, в связи с тратами на личные нужды. В этом случае, используется код под номером 94. В книге бухгалтерского учета делается отметка «Дт сч.94 Кт сч. 71», что отражает недостачу финансовых средств. Далее сумма недостачи удерживается из зарплаты сотрудника в соответствии с кодом проводки «Дт сч.70 Кт сч.94».

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтером

Авансовый отчет подразумевает под собой двухсторонний унифицированный бланк, который в обязательном порядке должен быть заполнен ответственным сотрудником и бухгалтером

Используемые термины:

- Дт (дебет) – акт передачи финансовых средств.

- Кт (кредит) – акт полного или частичного возврата подотчетной суммы.

- Сч – счет.

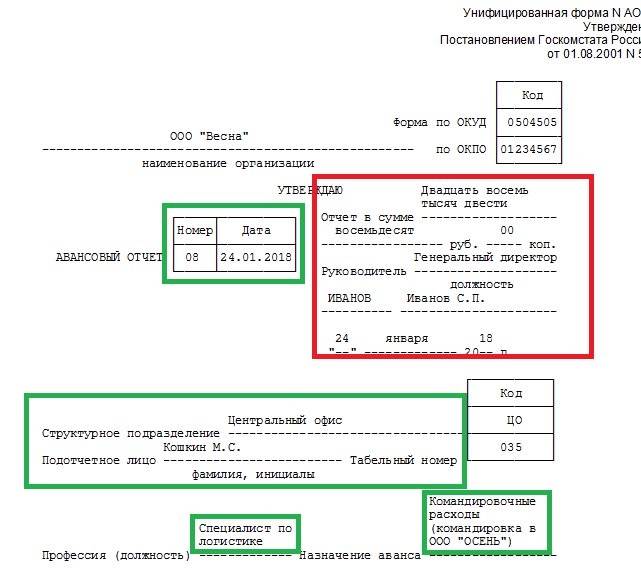

Образец заполнения авансового отчета по командировке

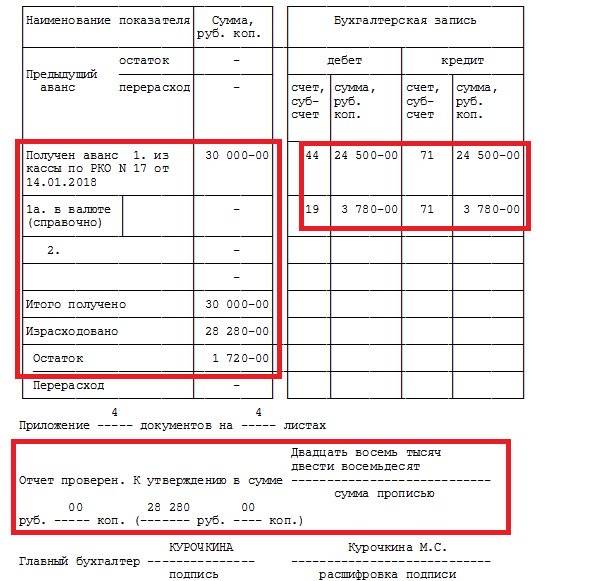

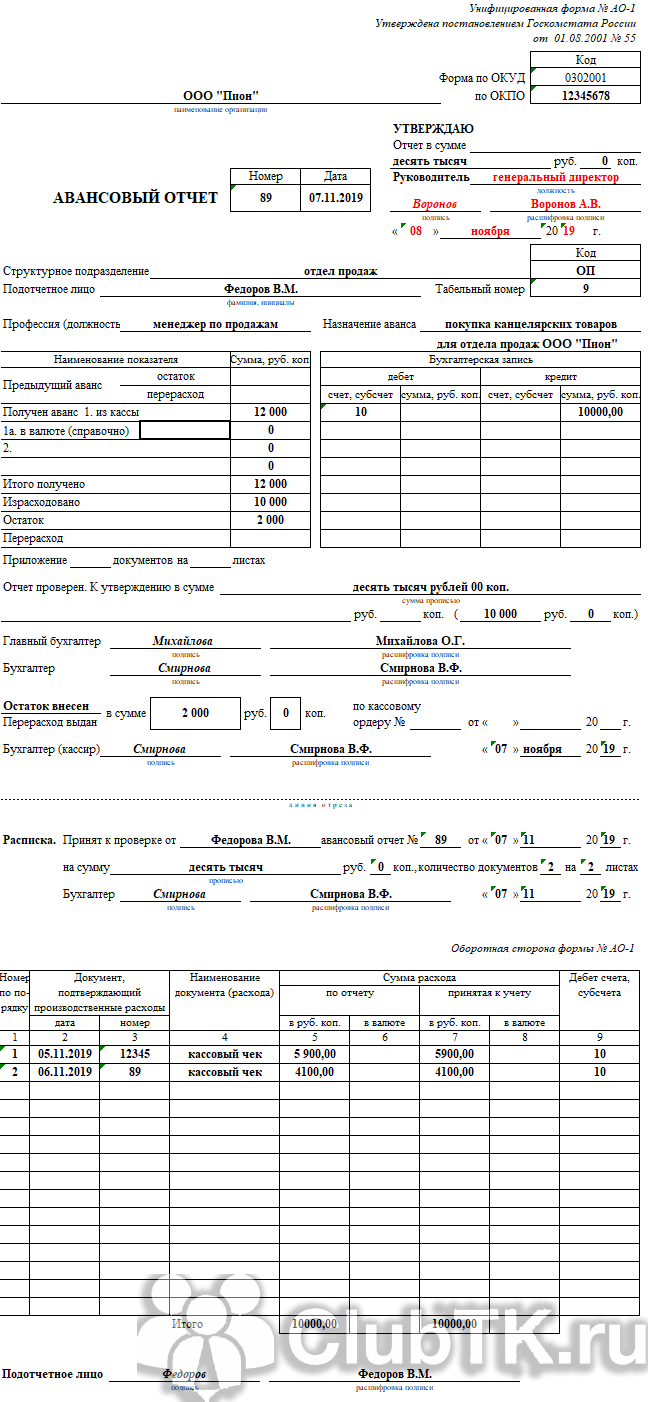

Рассмотрим на примере, как заполнить унифицированный авансовый бланк. Штатный сотрудник ООО «Весна», специалист по логистике Кошкин Марат Сергеевич был командирован в ООО «Осень», расположенное в городе Белгород для налаживания поставок продукции. Перед поездкой он получил подотчет 30 000 рублей. После возвращения он должен за них отчитаться. Для этого сперва заполняется шапка авансового бланка:

Материалы по теме

Оплата командировочных расходов в 2019 году

Обратите внимание, что все, что отмечено зеленым на образце, заполняет сам работник, а то, что красным — отметка об утверждении директором, которая ставится уже после рассмотрения документа и проведения его по бухгалтерии. Далее идет информация, которую заполняет бухгалтер

Тут нужно указать, сколько денег работник получил и на основании какого документа, а также сколько он израсходовал и какой получился остаток, который должен быть возвращен в кассу. Эту информацию пишут слева бланка, а справа есть специальное поле «Утвержден авансовый отчет по командировке», проводка ставится по дебету счета 44 и кредиту счета 71 в отношении принятых расходов, и по дебету счета 19 по сумме НДС в составе оплаченных сумм. Счет 44 «Расходы на продажу» используют торговые организации, при другом виде деятельности проводки могут быть иными. Подписать бланк должны три должностных лица:

Далее идет информация, которую заполняет бухгалтер. Тут нужно указать, сколько денег работник получил и на основании какого документа, а также сколько он израсходовал и какой получился остаток, который должен быть возвращен в кассу. Эту информацию пишут слева бланка, а справа есть специальное поле «Утвержден авансовый отчет по командировке», проводка ставится по дебету счета 44 и кредиту счета 71 в отношении принятых расходов, и по дебету счета 19 по сумме НДС в составе оплаченных сумм. Счет 44 «Расходы на продажу» используют торговые организации, при другом виде деятельности проводки могут быть иными. Подписать бланк должны три должностных лица:

- бухгалтер, сверяющий расчеты;

- главный бухгалтер компании;

- кассир, который выдал деньги и принял их остаток.

Материалы по теме

Образец отчета о командировке

Все суммы в бланке указываются не только цифрами, но и прописью.

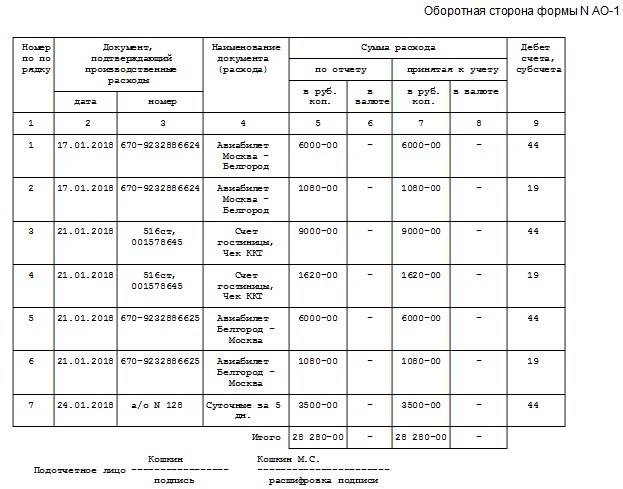

На обратной стороне бланка сам работник должен расписать все суммы своих расходов. Указать приобретение билетов с номерами (отдельной строкой включенную сумму НДС), а также размер полученных суточных. Бухгалтер должен оставить расписку, что принял от подотчетного лица заполненный бланк и все прилагающиеся к нему документы. В конце ставится подпись и дата заполнения.

Материалы по теме

Командировка 2019: базовые положения

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ полностью готов, его отдают руководителю на контроль.

Посмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Что заполняет сотрудник

Лицевая сторона.

На лицевой стороне формы № АО-1 работнику необходимо:

1. Указать наименование фирмы и код по ОКПО.

2. Проставить дату составления документа и присвоить номер.

3. В графу «Отчет в сумме» вносим сумму, которую работник потратил на хознужды предприятия. Например, ему было выдано 12 000 рублей, а он потратил 10 000. Поэтому в этой графе он указывает 10 000.

4. Указываем наименование и код структурного подразделения.

5. После этого указываем Ф.И.О. подотчетного лица, его табельный номер и профессию (должность).

6. Вписываем назначение аванса.

7. В левой стороне таблицы, расположенной на лицевой стороне формы, указываем размер суммы, полученной из кассы предприятия (либо на банковскую карту). При необходимости указываем размер выданных в валюте денег.

8. Указываем итоговую сумму полученных денежных средств.

9. Вписываем сумму, потраченную на хозяйственные нужды предприятия.

10. Указываем размер остатка.

Оборотная сторона.

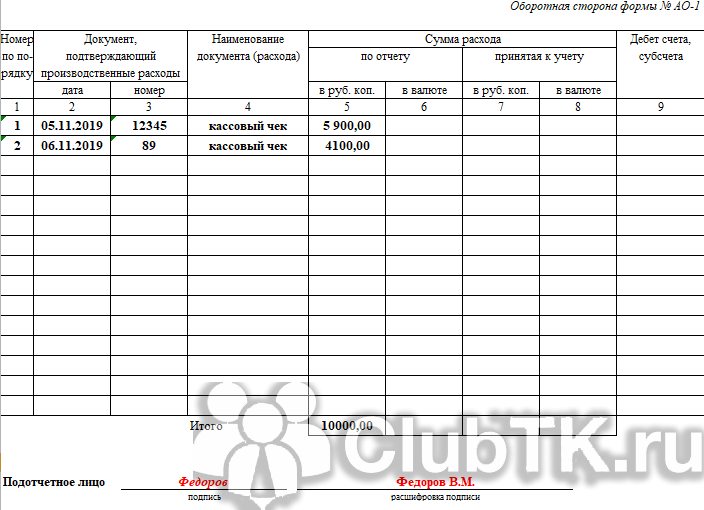

Есть информация, которая должна быть указана на оборотной стороне документа авансовый отчет работником. Подотчетное лицо в графах 1-6 перечисляет все документы (товарные, кассовые чеки и т. д.), подтверждающие произведенные расходы, с указанием затраченных сумм. Документы нумеруют по порядку их перечисления в авансовом отчете.

Представленный заполненный образец авансового отчета наглядно демонстрирует, какие сведения следует внести работнику в соответствующие графы:

- 1 — номер п/п, присвоенный документу, подтверждающему траты;

- 2 — дата составления чека;

- 3 — номер чека;

- 4 — наименование документа, подтверждающего расходы;

- 5 — сумма произведенного расхода в рублях;

- 6 — заполняется при необходимости, если были расходы в иностранной валюте.

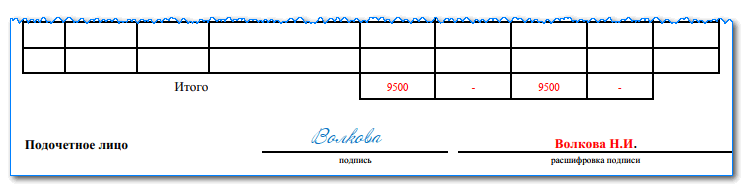

После перечисления реквизитов на все приложенные документы заполняют строку «Итого», где указывают общую величину расходов.

После того, как сотрудник заполнил необходимые поля, он ставит в бланке свою подпись с расшифровкой. Затем документ передает в бухгалтерию, где бухгалтер проверяет правильность заполнения.

Что заполняет бухгалтер

Лицевая сторона.

Бухгалтер после получения бланка должен убедиться в правильности его заполнения. Если ошибок нет, в графе «Отчет проверен» бухгалтер делает запись об этом и ставит свою подпись.

Бухгалтер указывает информацию о внесенном остатке или перерасходе средств.

После этого переходит к дальнейшему заполнению бланка.

Заполняется отрывная часть бланка, подписывается и передается работнику.

Оборотная сторона.

Бухгалтер записывает информацию в графы 7 и 8. Здесь указываются суммы расходов, принятых к учету. В графе 9 указываются номера бухгалтерских счетов, которые дебетуются на суммы расходов. Суммы, которые указали работник и бухгалтер, должны совпадать.

После этого бухгалтером заполняется лицевая сторона бланка.

Лицевая сторона.

На лицевой стороне в правой таблице бухгалтер проверяет следующие сведения:

- остаток или перерасход предыдущего аванса;

- размер аванса, полученного из кассы предприятия;

- количество потраченных денежных средств;

- остаток или перерасход авансовых сумм.

В таблицу слева — бухгалтерская запись — вносят информацию из данных графы 9, которая находится на оборотной стороне.

Бухгалтер направляет документ главбуху (если он есть), который тоже его проверяет. После проверки авансового отчета главбух подписывает его и направляет на утверждение к главе предприятия.

Директор утверждает документ и возвращает его в бухгалтерию.

Так выглядит образец заполнения авансового отчета в 2019 г. по хозяйственным расходам. Аналогичный порядок оформления действует и в любых других ситуациях — когда надо отчитаться о командировочных или представительских расходах.

Оформленный авансовый отчет хранится в бухгалтерии фирмы 5 лет. По истечении этого срока документ уничтожают.

Образец заполнения формы АО-1

Что должен заполнить подотчетное лицо?

Работник, получив на основании расходного кассового ордера сумму денежных средств из кассы, заполняет в авансовом отчете следующие поля:

- Название организации (вверху бланка);

- Свои ФИО в поле «подотчетное лицо»;

- Указывает свой табельный номер (если знает), если нет – поле можно оставить пустым, бухгалтер дозаполнит эти строки;

- Указывает свою должность;

- Назначение аванса – например, хоз.нужды, канц.товары, командировочные расходы.

Ниже идут две таблицы – левую должен заполнить работник, получивший аванс:

- «Предыдущий аванс» – заполняется, если ранее работнику выдавались деньги под отчет;

- «Получен аванс» – указывается сумма, выданная работнику;

- «Итого получено» – указывается общая сумма, выданная работнику под отчет;

- «Израсходовано» – работник пишет, сколько денег он истратил;

- «Остаток» – указывает денежная сумма, оставшаяся после использования полученных средств по назначению;

- «Перерасход» – заполняется, если полученных средств подотчетнику не хватило. Сумма, потраченная им сверх полученного аванса, указывается в этом поле.

Строка 1а заполняется в том случае, если под отчет выдаются средства в иностранной валюте.

К авансовому отчету работник прикладывается документы, подтверждающие расходы.

Сведения об этих документах и потраченных суммах отмечаются на оборотной стороне формы АО-1.

Здесь имеется таблица, в которую нужно внести сведения по каждому документу:

- Название документа;

- Его номер и дата;

- Сумма расхода по этому документу;

- Итоговая потраченная сумма по всем документам.

Графы 6 и 8 заполняются только при авансах, выданных в иностранной валюте.

На оборотной стороне авансового отчета под таблицей подотчетное лицо ставит свою подпись.

После этого наполовину заполненный бланк авансового отчета вместе с подтверждающими расходы документами передается в бухгалтерию.

Что должен заполнить бухгалтер?

Бухгалтер, получив от подотчетного лица авансовый отчет, проверяет заполнение всех строк формы АО-1 и заполняет следующие строки:

- Указывает номер и дату авансового отчета;

- Заполняет таблицу с указанием бухгалтерских записей – здесь указываются проводки по учету указанных работником сумм;

- Цифрой отмечает количество приложенных документов к авансовому отчету;

- Ниже под таблицами на лицевой стороне пишется сумма, выданная под отчет, прописью.

- Ответственный бухгалтер и главный бухгалтер ставят свои подписи с расшифровкой.

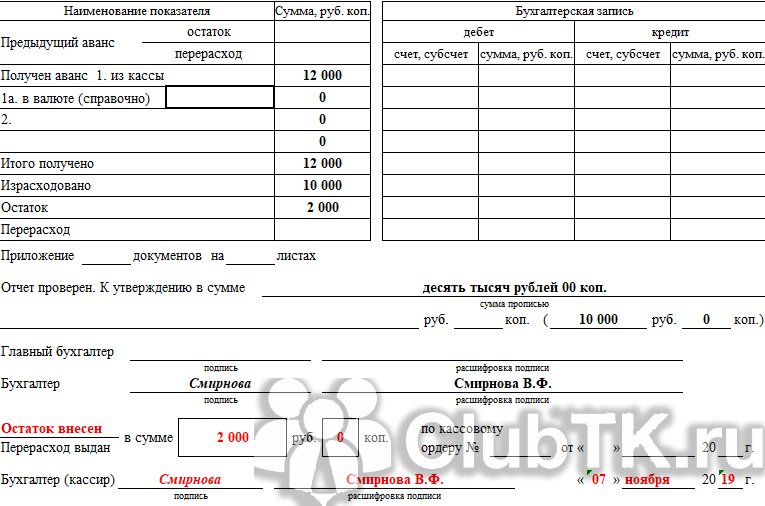

Если осталась какая-то сумма денег, то она вносится в кассу предприятия на основании приходного кассового ордера (скачать образец ПКО), в бланке АО-1 при этом делается запись в поле «остаток внесен в сумме» – указывает цифрой сумма остатка и номер и дата ПКО, на основании которого деньги приняты в кассу.

Если работник потратил сверх выданной сумму, то сумма перерасхода выдается ему на основании расходного кассового ордера (скачать образец РКО), при этом в бланке формы АО-1 в поле «перерасход выдан в сумме» вносится сумма перерасхода и номер и дата РКО, на основании которого деньги выданы из кассы.

Ниже бухгалтер заполняет расписку о том, что авансовый отчет от указанного подотчетного лица принят и проверен. Расписка подписывается бухгалтером, отрывается по линии отреза и передается подотчетному лицу.

Расписка будет свидетельствовать о том, что работник отчитался о потраченных им суммах.

На оборотной стороне бланка АО-1 бухгалтер указывает номер счета, в дебет которого относятся выполненные расходы.

Например, при покупке материалов ставится счет 10, при покупке товаров – 41, при командировочных расходах – 44 или 20.

Заполненный таким образом бланк авансового отчета форма АО-1 передается руководителю организации, который делает отметку об утверждении.

Ниже вы можете скачать заполненный образец формы АО-1 при отчете работника за командировочные расходы.

Наряду с авансовым отчетом работник, находящийся в командировке, заполняет и сдает также командировочное удостоверение, скачать образец заполнения которого можно здесь.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Образец заполнения авансового отчета в 2018 году

Рассмотрим по шагам как заполнить авансовый отчет.

Лицевая сторона

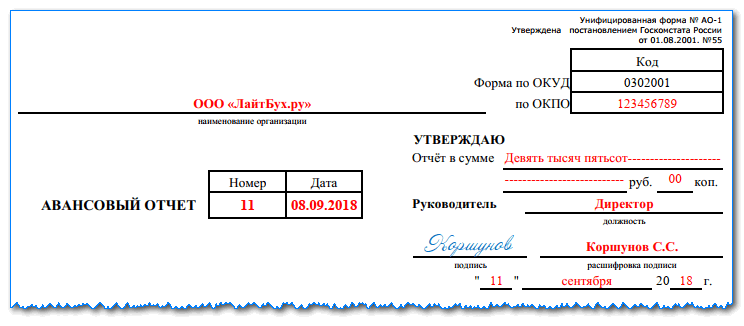

Заполнение бланка авансового отчета нужно производить начиная с самой верхней строки. Там указывается наименование фирмы либо Ф.И.О. предпринимателя. В отдельную таблицу необходимо занести код ОКПО.

В графы, которые находятся возле названия бланка, нужно внести номер документа и дату его оформления.

Справа располагается блок граф, который начинается с фразы «Утверждаю». Он предназначен для утверждения заполненного документа руководителем. Он должен указать там сумму прописью, проставит должность и Ф.И.О, а также дату принятия документа к учету.

После этого руководитель проставляет свою подпись, тем самым подтверждая разрешение принять сумму отчета к бухучету.

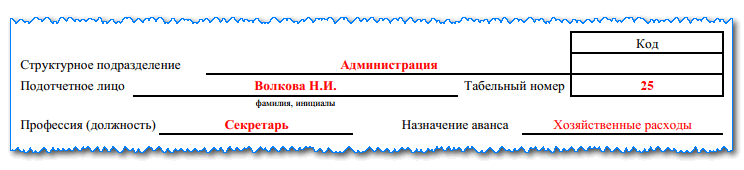

Дальше указываются данные о подотчетном лице. Нужно записать название подразделения, где он работает, полностью его Ф.И.О., наименование должности и номер присвоенный для табеля.

Затем нужно записать цель, на которую были выданы в подотчет деньги.

Если на предприятии выдача в подотчет продолжает оформляться заявлением, то цель в отчете должна полностью совпадать с данными по заявлению.

Внимание: если же выдача в подотчет оформляется приказом, то цель нужно указывать исходя из реального направления расходования средств. Например, на командировку, на приобретение материалов и т

д.

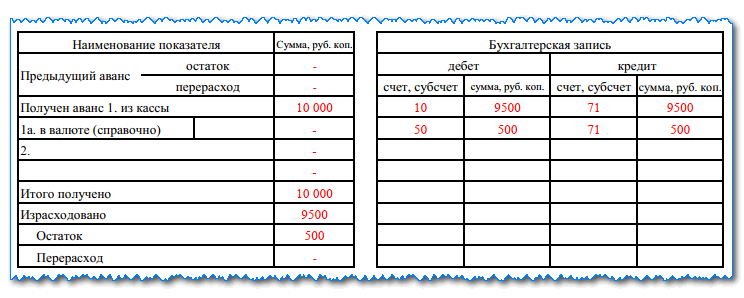

Затем следуют две таблицы. Данные в них должен вносить бухгалтер. В левой таблице производится фиксация движения средств, выданных работнику в подотчет.

Там последовательно проставляются остаток либо перерасход средств с предыдущего подотчета, выданная в подотчет сумма, израсходованные средства, неиспользованный остаток либо перерасход.

Закон устанавливает, что работник не может получить в подотчет новую сумму, если у него еще есть остаток по старому подотчету. Если при проведении проверки контролирующие органы выявят такой факт, то на компанию может налагаться штраф.

В правую таблицу записываются бухгалтерские проводки по отчету.

Ниже бухгалтер должен указать, какие число документов прикрепил к отчету подотчетник, а также сколько листов они занимают.

После того, как отчет утвержден, бухгалтер ставит свою подпись и указывает утвержденную сумму. После этого он должен передать бланк на подтверждение главбуху.

Если по результатам расходования сумм у лица остались неиспользованные средства, либо он совершил перерасход, то реквизиты кассового документа нужно указать внизу бланка.

Оборотная сторона

Большую часть этой стороны занимает таблица. В нее подотчетник должен внести все имеющиеся оправдательные документы. Для каждого бланка предназначена одна строка. Оставлять пустые строки нельзя.

В поле 1 вносится номер строки по порядку. В поля 2 и 3 записываются реквизиты предоставленного документа — его номер и дата оформления. У документа может не быть номера — тогда нужно проставить прочерк либо записать «Б/Н».

В поле 4 вносится наименование документа. Поля 5 и 6 предназначаются для проставления суммы документа. При этом в графу 5 ее нужно записать в рублях, а в графу 6 — валюте, которой оформлен документ (если он составлен не в рублях).

Строки, которые не будут заполнены, нужно прочеркнуть символом «Z». Далее, необходимо в самой последней строке таблицы подвести суммовой итог по всем документам. Ниже, подотчетник проставляет свою подпись.

Бухгалтер при проверке должен рассмотреть каждый документ, а также обоснованность данных расходов. В положительном случае он указывает принимаемую сумму в полях 7 и 8. Далее, в поле 9 он заносит счет бухучета, на который относится указанная сумма.

Итоговые сведения по данной стороне необходимо перенести на лицевую сторону.