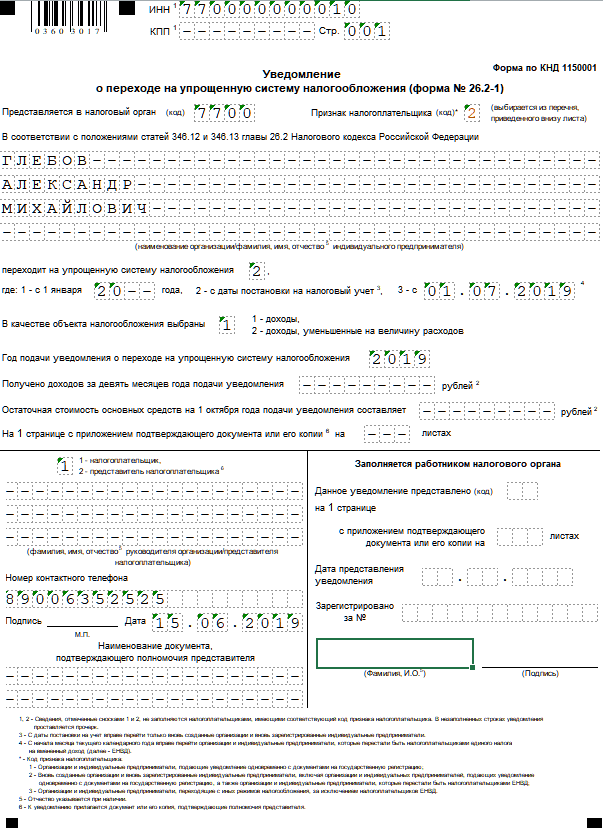

Образец заполнения заявление о переходе на УСН

Ниже рассмотрим как правильно подготовить заявление на УСН форма 26.2-1.

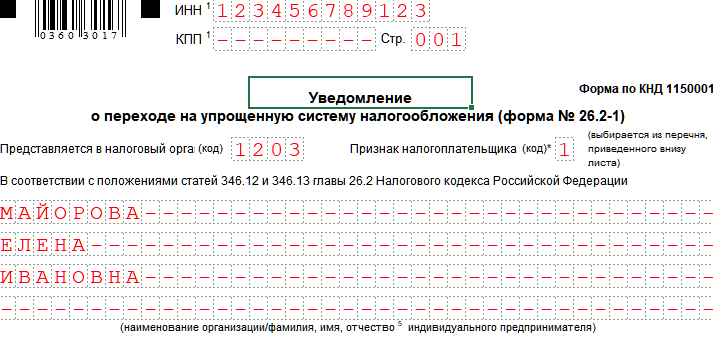

В верхней части документа нужно вписать код ИНН. При этом для лиц, вставших на учет как ИП, он состоит из 12 символов, для предприятий — из 10. Для последних пустые клетки необходимо прочеркнуть.

После этого указывается шифр КПП. Нужно помнить, что данный код существует только у юридических лиц, у ИП он не предусмотрен, поэтому в эти клетки нужно также поставить знак «-».

После этого указывается шифр КПП. Нужно помнить, что данный код существует только у юридических лиц, у ИП он не предусмотрен, поэтому в эти клетки нужно также поставить знак «-».

Далее заполняется шифром из четырех цифр налоговая, выступающая получателем этого бланка. Заявление на упрощенку должно также содержать такой реквизит как признак налогоплательщика.

При заполнении нужно указывать с помощью цифр следующие данный:

- «1» вписывается в случае, когда бланк представляется вместе с полным пакетом документов на постановку фирмы или ИП на учет;

- «2» указывается предприятием или ИП, если снова возобновляют деятельность после ранее выполненной ликвидации; Этот же шифр проставляется, если осуществляется переход с ЕНВД на УСН;

- «3» проставляют субъекты бизнеса, которые осуществляют переход на УСН с иной системы налогообложения, за исключением ЕНВД.

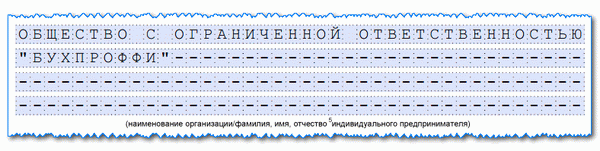

Затем ниже вписывается полное наименование предприятия как оно указано в регистрационных документах, или же Ф.И.О. предпринимателя полностью, заполненные согласно паспорту или иного удостоверяющего документа.

Важно: необходимо соблюдать требование по заполнению поля с наименованием ООО или ИП .Если отражается в бланке наименование компании, то оно записывается в одну строку. Для ИП вносить данные нужно так — каждое слово с новой строки

Остающиеся пустыми строки нужно прочеркнуть.

Далее поле заполняется с помощью цифрового кода:

Далее поле заполняется с помощью цифрового кода:

- Код «1» вписывают налогоплательщики, которые производят переход на новую систему с 1 января нового года;

- Код «2» в этом поле заявлении вписывают лица, которые его представляют при первоначальной постановки на учет субъекта, либо повторно после ликвидации или нового открытия субъекта;

- Код «3» должны проставлять налогоплательщики, которые вынуждены сменить с ЕНВД на упрощенку. Для данного случая является обязательным указание месяца, начиная с которого осуществляется этот переход.

Пояснение: если заявление подается в ФНС с документами на регистрацию, что в этом поле ставим код «1», если после учреждения ООО или ИП, в течение месяца, то указываем код «2».

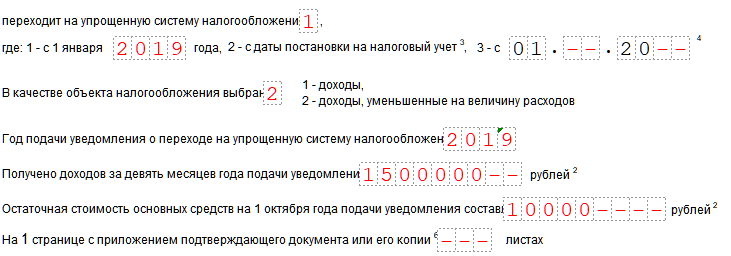

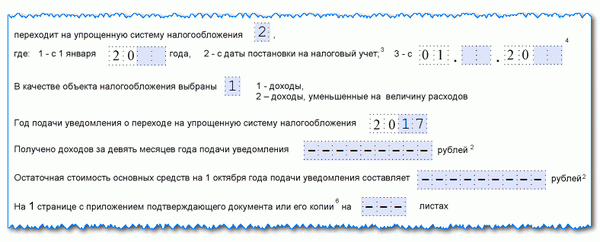

Затем располагающейся ниже графе следует указать код, выбранной субъектом системе УСН:

- Шифр «1» записывают субъекты, решившие исчисление суммы налога производить исходя из полученного дохода;

- Шифр «2» отражают налогоплательщики, планирующие производить расчет налога по доходам, уменьшенным на расходы.

После этого проставляется номер года подачи заявления на переход на УСН.

Следующие поля заявления необходимо заполнять тем налогоплательщикам, которые осуществляют смену режима налогообложения с другого на УСН. То есть те субъекты, которые вверху проставили код «3».

Здесь нужно отражать критерии соответствия показателей деятельности субъекта закрепленным условиям применения УСН.

Внимание: в строках записывается размер полученного субъектом дохода за 9 месяцев, остаточная стоимость основных фондов компании на момент перехода, если документ предоставляется при регистрации компании, то в поле ставим ноль.

Заявление может представлять в ИФНС доверенное лицо на основании правоустанавливающего документа. Поэтому ниже в таких случаях следует записывать число страниц документа. Которые прикладывается к заявлению на переход на УСН.

Далее нижняя часть бланка раздела на две части.

Далее нижняя часть бланка раздела на две части.

Заявитель заполняет только левую сторону, где ему необходимо вписать шифр:

- 1 — заявление подается самим субъектом бизнеса.

- 2 — представителем в силу закона.

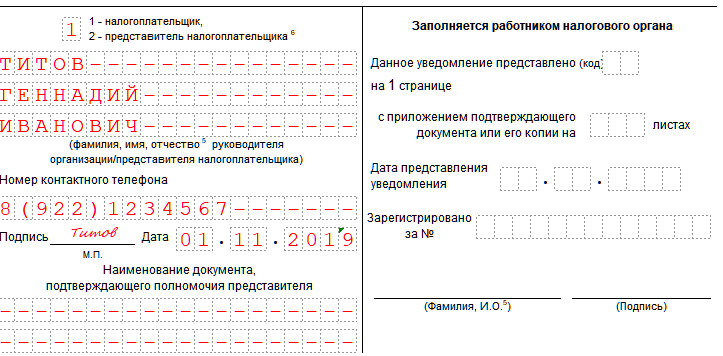

Здесь указывается должность и личные данные руководителя компании, физлица, зарегистрированного в качестве ИП, либо представителя, осуществляющего подачу бланка на основании доверенности.

Рядом ставится дата, и подпись лица, представляющего заявление, а также номер контактного телефона, по которому инспектор может уточнить возникшие у него вопросы. При наличии здесь проставляется оттиск печати.

Если остаются не заполненные строчки, их нужно прочеркнуть.

Как документ правильно заполнить

- Заполнение сведений нужно выполнять заглавными печатными символами.

- В каждую клеточку должен вписываться один символ.

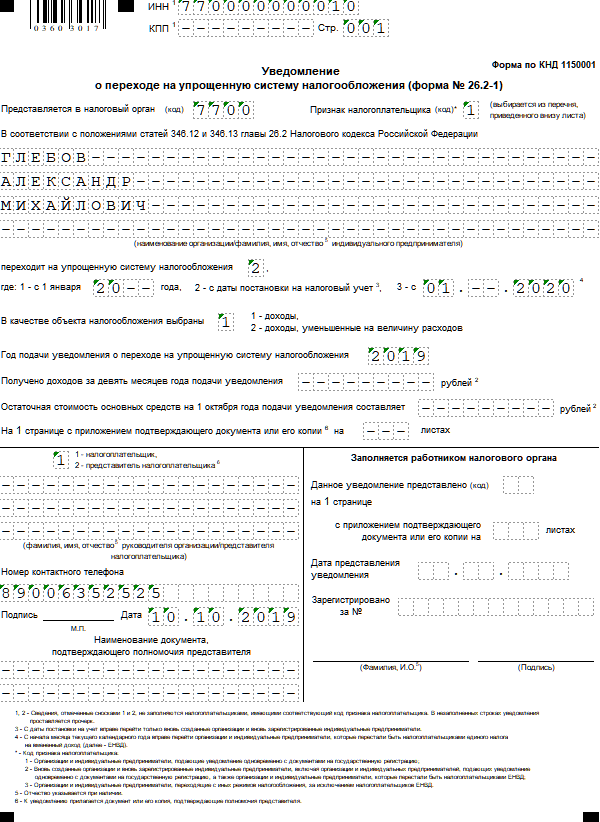

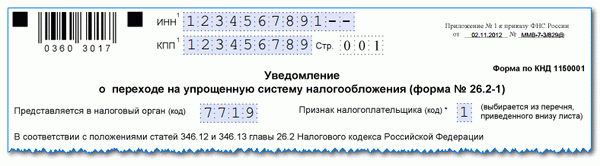

- Начало заполнения формы осуществляется с отображением данных ИНН учреждения или ИП. В данном пункте 12 пустых клеточек. При наличии в учреждении сокращенного набора – 10 знаков, то в 2-х оставшихся свободных клеточках вносится прочерк.

- В следующей графе заполняют КПП. Для ИП данная графа не заполняется – в клеточках ставится прочерк.

- Далее заполняется код налогового органа, куда направляется запрос, который состоит из 4-х цифр.

- «Признак налогоплательщика» характеризует, когда податель запроса оформляет бланк:

- При отсылке запроса для гос. регистрации учреждения или ИП – проставляется цифра «1».

- При отправке запроса в процессе повторной регистрации остановленного или ликвидированного учреждения, или ИП, – пишется цифра «2». Такая же цифра ставится лицами, желающими перейти на УСН, с системы ЕНВД.

- При смене применяемой системы перечисления налогов (кроме ЕНВД) записывается символ – «3».

- В очередной графе формы заполняется полное название учреждения или Ф.И.О. бизнесмена.

- При вписывании Ф.И.О. заявителя, каждое слово заполняется на новой строке. На оставшиеся свободные клеточки заносятся прочерки.

Пример заполнения бланка для ИП

Пример заполнения бланка для учреждения

- Дальше заполняется раздел, где обозначается, с какой даты выполняется переквалификация на УСН:

- Цифра «1» – обозначает, что фирма выявила желание перейти на другой вид перечисления налогов с наступающего года.

- Цифра «2» – говорит о том, что УСН будет осуществляться с даты открытия ИП или юр. лица.

- Цифра «3» – заносится, когда бизнесмен прекратил работу, облагаемую ЕНВД, и он желает использовать УСН.

- Ниже записывается дата перехода и дата регистрации субъекта.

- В следующей строчке требуется выбрать доход, для определения критерия возможности использования УСН:

- Цифра «1» ставится, для расчета налогового размера «по получаемым доходам».

- Цифра «2» – по получаемым доходам со снижением их на расходную сумму.

- Далее заносится год расчетного периода.

Вносить сведения в последующие 2 поля требуется, если бизнесмен желает переквалифицироваться на «упрощенку» с другого вида налогообложения, т. е. при отметке в клеточке «признак налогоплательщика» стоит цифра «3». В этом варианте надо прописать сумму выручки, полученной за 9 последних месяцев, перед оформлением запроса, и остаточный баланс ОС.

- Нижний раздел бланка состоит из 2-х частей. Заполняется – лишь левая.

- Здесь отображается Ф.И.О. бизнесмена или человека, представляющего его интересы:

- При личном вручении запроса бизнесменом – проставляется цифра «1»;

- Если заявку вручает доверенное лицо – «2».

- Далее заполняется Ф.И.О. лица, подавшего заявку, с отображением контактных данных, даты составления и подписи подателя запроса.

Переход с УСН на другие системы

Компании и ИП могут не только сменить ОСНО на УСН, но и перейти с упрощенки на другую систему. Сделать это можно как добровольно, так и по ряду причин, обязывающих отказаться от УСН.

Переход с УСН на ОСНО грозит компаниям за превышение допустимого лимита доходов. Причем отказаться от упрощенки придется в том квартале, который наступил после превышения лимита. Таким образом, «слететь» с упрощенки можно и в середине года.

Лимит допустимого годового дохода упрощенца в 2020 году равен 150 млн рублей. С 2020 года законодательство изменилось — разрешено превышение лимита не более чем на 50 млн.рублей. То есть, если в 2020 году ваши доходы будут в коридоре 150-200 млн руб, оставайтесь на УСН. Если доход выше 200 млн руб. нужно переходить на ОСНО.

Лимит по численности в 2020 году — 100 человек. Его разрешено превысить не более чем на 30 человек.

В части остаточной стоимости основных средств изменений нет. Если она выйдет за 150 млн рублей, это обяжет налогоплательщика сменить упрощенку на иную систему налогообложения.

Об отказе от УСН нужно письменно уведомить ФНС по форме 26.2-3.

На практике добровольно с упрощенки уходят редко. Чаще всего такая необходимость возникает из-за клиентов, которым выгоднее работать с поставщиками на ОСНО. В таком случае клиенты могут принять НДС к вычету, тем самым экономя свои деньги. Упрощенец не может предоставить такую возможность клиенту. Чтобы сохранить базу покупателей, некоторые компании на упрощенке добровольно меняют ее на общий режим.

При добровольном отказе от УСН уведомить налоговую инспекцию нужно до 31.12.2019. При вынужденном отказе уведомить ФНС нужно по форме 26.2-2. Срок подачи данного заявления — 15 дней после окончания отчетного периода, в котором произошло превышение допустимых лимитов.

Переход с УСН на ЕНВД может произойти в связи со сменой деятельности или по другим причинам (для некоторых налогоплательщиков ЕНВД может оказаться более выгодным). В таком случае в ФНС подается заявление об утрате права на применение УСН (форме 26.2-2) до 15 января. Для постановки на учет в качестве плательщика ЕНВД нужно подать заявление установленной формы ЕНВД-1 (для организаций) или ЕНВД-2 (для ИП).

Образцы заявлений о переходе на упрощенную систему налогообложения в 2020 году

Сегодня, законодательством регламентирована возможность пользоваться УСН, как учреждениям, так и ИП. Переводиться на такие правила уплаты налогов не представляет сложности. Для этого достаточно направить ходатайство, заполнив, унифицированный бланк 26.2-1.

Использование УСН обладает своими достоинствами и недостатками.

К достоинствам можно причислить следующее:

- Бухгалтер отчитывается перед налоговой один раз в год в виде подачи декларации.

- Не требуется набирать бухгалтерский штат – достаточно иметь одного профессионального специалиста.

- Проще ведется учет.

- Уплачивается только один вид налога.

- Выручка ИП не полежит обложению НДФЛ.

Однако, несмотря на перечисленные достоинства УСН, имеются и недочеты:

- Круг лиц, для применения УСН, сужен. Полный список таких лиц отображен в п.3 ст. 346.12 НК РФ.

- Запрещается лицам, использующих УСН создавать филиалы.

- Учреждение может использовать УСН при выручке до 60 000 000 рублей в год.

- Уменьшен список расходов, снижающий размер перечислений в режиме «Доходы минус расходы».

- В базу заносятся все виды выручки субъекта, в том числе, поступления по ошибке.

- Для ликвидации учреждения необходимо предоставлять бухгалтерскую отчетность.

Большинство ИП – перечисленные требования вполне устраивает, и они с удовольствием используют УСН, своевременно подав заявку в ИФНС.

Образец для ИП и ООО, подающих заявление вместе с документами на регистрацию

Образец для ИП и ООО, подающих заявление в течение 30 дней после регистрации или при переходе с ЕНВД

Образец для ИП и ООО, переходящих с других систем налогообложения (кроме ЕНВД)

Кто может стать «упрощенцем» с 2020 года

Прежде чем принимать решение о переходе на УСН, предприниматели и компании должны обратиться к статье 346.12 Налогового кодекса РФ и проверить, соответствуют ли они заявленным в ней критериям и требованиям.

Так, желающие с 2020 года перейти на «упрощенку» ИП и организации должны соответствовать следующим условиям:

не быть плательщиками единого сельхозналога (ЕСХН);

не заниматься добычей, продажей полезных ископаемых (кроме общераспространенных);

не производить подакцизные товары;

не участвовать в соглашениях о разделе продукции;

среднегодовая численность персонала не должна превышать 100 человек.

Не могут быть «упрощенцами»: банки, микрофинансовые, иностранные, страховые компании, НПФ и инвестфонды, частные нотариусы, адвокаты, агентства занятости (частные), бюджетные и казенные учреждения, профучастники рынка ценных бумаг, ломбарды, организаторы игорного бизнеса.

Для организаций, наряду с вышеперечисленным, действуют дополнительные условия перехода:

у компании не должно быть филиалов;

в уставном капитале участие юрлиц не должно превышать 25%;

за 9 месяцев 2019 г. доход не должен быть выше 112,5 млн. руб.;

остаточная стоимость основных средств (по бухучету) не может быть более 150 млн. руб.

Переход возможен только при одновременном соблюдении всех лимитов и условий.

Советы

- Подготовьте 3 экземпляра уведомления. Бывают случаи, когда ИФНС кроме 2-х обязательных запрашивают ещё один дополнительный экземпляр.

- Письменно запросите в налоговой подтверждение о применении УСН. Некоторые контрагенты при оформлении официальных договоров требуют такой документ.

- Не забудьте указать в уведомлении реквизиты доверенности, если документ подаёт представитель.

- Заранее выясните адрес территориальной налоговой. Это можно сделать при помощи нашего сервиса.

Все документы для регистрации за 15 минут

Ещё не подготовили заявление и другие документы для регистрации бизнеса. Наш сервис сформирует их быстро и без ошибок. Просто скачайте их бесплатно.

Документы для ИП

Документы для ООО

Кто может перейти на упрощенную систему налогообложения с 2020 года

Сегодня, право подачи заявления в ФНС на применение в 2020 году УСН учреждениями, регламентируется ст. 346.12 НК РФ, где изложены следующие требования:

- Учреждения должны иметь доход за 9 месяцев 2019 года не более 112,5 млн. рублей.

- Предприятия, которые к 2020 году имеют остаточную стоимость ОС (согласно бухгалтерской отчетности) не выше 150 млн. рублей.

- Учреждение не должно создавать филиалы.

- В уставном фонде учреждения не может присутствовать доля прочих фирм в объеме более 25%.

- На ИП отмеченные критерии доходов и балансовой стоимости ОС не распространяются.

Кроме этого для применения УНС с 2020 года учреждениям и ИП требуется выполнить следующие условия:

- Штатная численность личного состава (среднегодовое значение) – не должна превышать 100 человек.

- Субъект не должен является сельскохозяйственным налогоплательщиком ЕСХН.

- Учреждение или ИП не добывает и не реализует полезные ископаемые и не является производителем подакцизных товаров.

- Субъект не является микро финансовым учреждением, банком, заниматься адвокатурой или нотариальными услугами, ломбардом, зарубежным и страховым учреждением, частным агентством по трудоустройству, бюджетным учреждением, НПФ, занимающийся игорным бизнесом, профессиональным трейдером ценных бумаг, не участвует в контрактах по разделу товара.

Образец заполнения заявление о переходе на УСН

См. пример заполнения заявления для ИП.

См. пример заполнения заявления для ООО.

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

Далее нужно записать код КПП. Он имеется только у фирм, а предприниматели это поле прочеркивают.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Дальше идет поле «Признак налогоплательщика» .

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой

Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

Далее нужно проставить год, когда заполняется заявление на переход.

В поля, которые находятся на бланке далее вносятся сведения только в том случае, если производится переход на упрощенку с других систем, и при заполнении поля «Признак налогоплательщика» был проставлен код «3».

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать — то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Следующая

НалогиЗадержка возврата налогового вычета после оформления документов

Правила и образец заполнения заявления

Несмотря на рекомендательный характер бланка 26.2-1, практически все налогоплательщики используют для уведомления ИФНС именно его. Такой подход не вызывает удивления, так как намного проще и удобнее заполнить готовую форму, чем разрабатывать собственный вариант документа.

Вторая важная причина – предельно простые правила оформления бланка. Основные требования к заполнению документа заключаются в следующем:

- независимо от статуса заявителя вносятся реквизиты хозяйствующего субъекта;

- в документ в обязательном порядке включается дата перехода на новый налоговый режим (возможные варианты – с начала отчетного года, с момента регистрации, с конкретного числа);

- обстоятельства выбора или перехода на упрощенку отражаются в коде налогоплательщика (доступные варианты – 1, 2 или 3 – условия использования каждого из них описаны выше);

- еще одно обязательное для заполнения поле заявления – объект налогообложения. Цифра 1 означает выбор схемы «6% от дохода», а 2 – «15% от разницы доходов и расходов».

Важно! Действующее законодательство не устанавливает необходимость нотариального заверения уведомления в налоговую инспекцию о переходе или выборе УСН в качестве налогового режима.

Выполнение перечисленных несложных правил оформления уведомления о переходе на упрощенку гарантирует заявителю отсутствие проблем с налоговой инспекцией.