Кто должен подавать бланк о среднесписочной числе сотрудников?

Согласно закону осуществлять подачу информации о среднесписочном количестве трудящихся (форма КНД 1110018) обязаны организации, а также ИП. При этом для индивидуальных предпринимателей существуют некоторые послабления – направлять сведения о численности работников они обязаны исключительно тогда, когда в истекшем году применяли наемный труд.

Предприятия же представляют информацию вне зависимости от того, есть у них работники или таковые отсутствуют.

Можно отметить, что на такую обязанность никак не оказывает влияние используемый налоговый режим. Подачу информации на равных осуществляют и компании с общим режимом налогообложения, и те, кто выбрал особые режимы (ЕНВД, УСН, ПСН, ЕСХН).

Сообщать о количестве сотрудников необходимо каждый год, включая и тогда, когда по сравнению с прошлогодним периодом их численность не изменяется.

Налоговая отчетность

Налоговой отчетностью становятся вся документация, которая затрагивает налогообложение и доходы организации любого типа. Вся документация подлежит обязательной сдаче в конкретный промежуток времени.

Содержание всех отчетных документов включает информацию о налоговом базисе, сведения для исчисления налога и дальнейшей его уплате. На практике существует несколько налоговых отчетностей, которые отличаются по своей периодичности. Существует как годовая, так и внутригодовая отчетность.

По завершению отчетного периода каждый налогоплательщик должен сообщить о расходах и доходах, о численности работников и налоговых льготах, источниках прибыли. Все это позволяет корректно исчислять налоговую базу и уплачивать начисленные налоги. Вся информация подлежит сдаче в виде стандартных и унифицированных бланков и в виде налоговой декларации.

Как происходит подготовка и отправка сведений о ССЧ в 1С, можно узнать из данного видео.

Форма кнд 1151111 за 1 квартал 2020 года: новый бланк скачать бесплатно

ФНС РФ разработала и утвердила новую форму расчета по страховым взносам (приказ ФНС от 18.09.19 № ММВ-7-11/470@) .

Эта форма в соответствии с приказом должна использоваться, начиная со сдачи отчетности за 1 квартал 2020 года.

Сроки сдачи РСВ в 2020 году

2-го апреля 2020 года опубликован Указ Президента РФ №239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения…», которым установлены нерабочие дни с 4 по 30 апреля 2020 г. включительно с сохранением за работниками заработной платы.

В случае, если на организацию или ИП не распространяются ограничительные меры в соответствии с п.4 Указа, то сдавать отчетность надо в сроки, приведенные ниже. Если же ограничительные меры распространяются, то срок сдачи отчетности — 6 мая 2020 года.

Последний срок сдачи расчета за отчетный период — 30-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются Ⅰ квартал, 6 и 9 мес. (расчетные) и 12 мес. (отчетный).

Срок сдачи расчета за Ⅰ квартал 2020 года — 30 апреля 2020 года.

Если среднесписочная численность работников превышает 10 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы предъявят штраф за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании – 10 человек или меньше, расчет по страховым взносам можно сдать либо на «бумаге» либо в электронном виде.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Правила заполнения формы сведения о среднесписочной численности работников

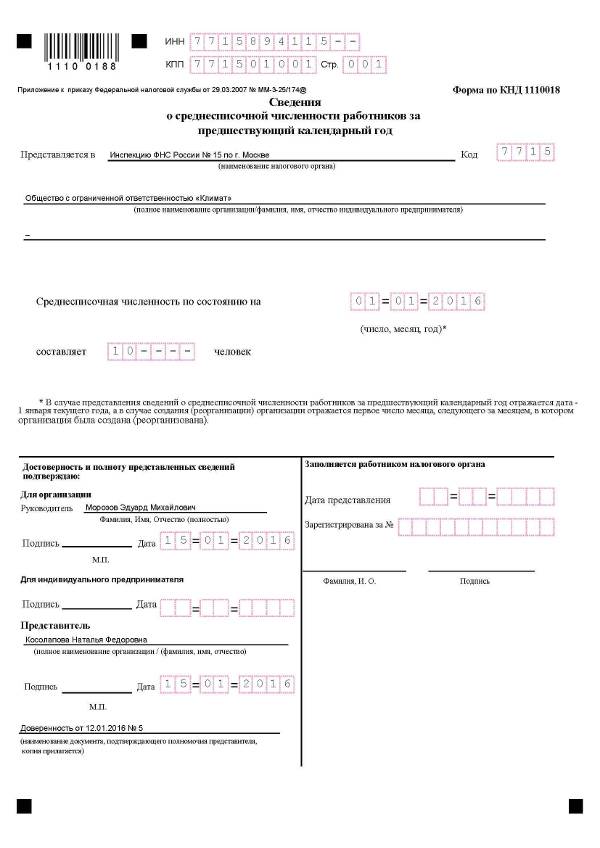

Форма КНД 1110018, по которой предприниматель должен передать сведения о среднесписочной численности работников за предыдущий календарный год, утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174. Рекомендации по ее заполнению приведены в письме ФНС России от 26.04.2007 № ЧД-6-25/353, а также форма КНД 1110018 заполняется в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения утвержденным Постановлением Федеральной службы государственной статистики от 09.10. 2006 №56.

Сведения о среднесписочной численности работников за предыдущий календарный год могут быть представлены на бланке утвержденной унифицированной формы и заполненной вручную или в электронном виде (после разработки форматов) в соответствии с «Порядком представления налоговой декларации (расчета) и документов в электронном виде», определяемым Министерством финансов Российской Федерации.

Среднесписочную численность работников по состоянию на установленную дату определяют в соответствии с Указаниями по заполнению формы федерального статистического наблюдения № 1-Т «сведения о численности и заработной плате работников», утвержденной приказом Росстата от 13.10.2008 № 258.

В среднесписочный состав работников следует учитывать работающих, а также отсутствующих по каким-либо причинам:

- находящихся в служебных командировках;

- не явившихся на работу по болезни;

- надомники;

- направленные в образовательные учреждения для повышения квалификации, если за ними сохраняется заработная плата;

- студенты и учащиеся образовательных учреждений в период производственной практики, если они зачислены на рабочие места (должности);

- обучающиеся в образовательных учреждениях, аспирантурах, находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

- находящиеся в ежегодных и дополнительных отпусках;

- имевшие выходной день согласно графику работы, а также за переработку при суммированном учете рабочего времени;

- получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

- находящиеся с разрешения администрации в отпуске без сохранения заработной платы по уважительным причинам;

- совершившие прогулы и т.д.

Не включаются в среднесписочную численность следующие работники:

- внешние совместители;

- выполнявшие работу по договорам гражданско-правового характера;

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением ребенка, а также в отпуске по уходу за ребенком;

- направленные на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций;

- лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

- работники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов и т.д.

Кто и когда сдает отчет о среднесписочной численности в налоговую

Данный вид отчета не является декларацией, однако, в случае не предоставления бланка или при нарушении сроков подачи, на компанию и ответственное за составление формы лицо, налагаются штрафные санкции в размере 200 руб. и 300-500 руб. соответственно.

Скачать бланк отчета можно на официальном сайте ФНС, при посещении налоговой инспекции или воспользоваться специальным программным обеспечением для составления электронного варианта отчета.

Как мы уже отметили, практически все организации обязаны предоставлять данный вид отчета в ИФНС. Исключением являются индивидуальные предприниматели, не имеющие наемных работников.

Несмотря на многочисленные споры, вновь созданные и реорганизованные фирмы, также обязаны подавать отчет о среднесписочной численности по месту своей регистрации. Причем срок подачи отчетности для них предусмотрен другой – до 20-го числа следующего месяца с момента внесения записи в ЕГРЮЛ. Данные предоставляются за месяц.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

К примеру, компания зарегистрирована 18 марта текущего года, значит, сведения необходимо предоставить до 20 апреля. Если у компании нет работников, однако, есть учредитель, то сведения также подаются в налоговую инспекцию, но учредитель не учитывается как сотрудник среднесписочного состава.

Как заполнить

Форма о среднесписочной численности не такая объемная, как налоговые декларации, но заполнять ее надлежит корректно и по правилам, установленным Федеральной налоговой инспекцией. Вот пошаговая инструкция заполнения:

- Указываем полное наименование работодателя-налогоплательщика, ИНН и КПП — для организации. Если отчет об СЧР предоставляет индивидуальный предприниматель, то он вносит Ф.И.О. и ИНН.

- Прописываем название территориальной ИФНС, ее номер и кодовое значение.

- Вносим число, на которое формируются данные об СЧР: если организация предоставляет ежегодную отчетность, то проставляется дата 01.01 года, следующего за отчетным. Если информацию об СЧР предоставляют реорганизованные, вновь созданные учреждения, то указывается 1 число месяца, следующего за периодом реорганизации, создания.

- Проставляем непосредственно среднюю списочную численность работников организации на отчетную дату.

- Подписываем бланк, ставим дату заполнения и печать. Оттиск печати (при ее наличии) ставится для бумажной формы. Электронная отчетность подписывается ЭЦП.

Законодательство

О необходимости подачи среднесписочной численности, о правилах заполнения бланка и других нюансах, связанных с формой КНД 1110018 сказано в следующих документах:

| Источник | Статьи, номер документа | Дата утверждения | О чем гласит |

| Налоговом кодексе России | статья 80 | 31.07.1998 | О подаче отчетности в налоговую |

| Письме Минфина | № 03-02-07/1/4390 | 04.02.2014 | об обязанности подавать отчет ООО даже если небыли наняты работники |

| Письме Минфина | № 03-02-08/65770 | 13.11.2015 | о назначении крайних сроков сдачи документа |

| Приказе ФНС | № ММ-3-25/174@ | 29.03.2007 | об утверждении бланка |

| Письме ФНС | № ЧД-6-25/353@ | 26.04.2007 | о правилах заполнения |

| Письме Минфина | № 03-02-07/1-179 | 07.06.2011 | наказания за непредоставление отчетности |

| Налоговом законе | статья 126.1 | 31.07.1998 | о возможности назначения штрафов за просрочку сроков подачи документа |

| Кодексе об административных нарушениях | статья 15.6.1 | 3012.2001 | об утверждении размеров штрафных санкций |

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Материалы по теме:

Бланки

- Налоговая декларация по налогу на прибыль организации

- Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Нормативные акты

- Приказ ФНС России от 22.03.2012 № ММВ-7-3/174 «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, порядка ее заполнения»

- Приложение № 2 к Приказу ФНС России от 10.11.2011 «Порядок заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)»

Статьи

- Восстановить документы и спать спокойно

- Хранение документов – верный способ противостоять налоговым проверкам

Как и куда предоставлять информацию?

Заполненный бланк можно сдать самостоятельно в налоговую службу или направить по почте, сделав опись вложения.

Подача информации возможна и в электронном виде. При этом делать выбор между электронным и бумажным способом подачи могут все налоговые плательщики, в том числе те, у кого среднесписочное количество работников перевалило за сто человек.

Сдача бланка выполняется по месту госрегистрации предприятия или по месту жительства индивидуального предпринимателя. Компании с обособленными филиалами предоставляют сведения по тому месту, где был поставлен на учет головной офис.

Способы сдачи сведений

Этот бланк разрешено сдавать как в бумажном варианте, так и в электронной форме, для сдачи существуют несколько способов:

- Сдать заполненный отчет можно на бумаге лично в руки инспектору, либо через доверенное лицо с предоставлением доверенности. Бланк нужно составить в двух копиях, одна останется в ФНС, а вторая с отметкой о получении вернется назад субъекту бизнеса;

- Отправление почтой в конверте при помощи заказного письма;

- Через сеть интернет, воспользовавшись услугами ЭДО. При этом сам файл необходимо подписать квалифицированной подписью.

Внимание: в некоторых регионах при сдаче отчета на бумаге, также требуется предоставить еще и файл на флэшке либо другом носителе. Перед посещением госоргана рекомендуется прозвонить и уточнить данную необходимость.

Расчет среднесписочной численности

Среднесписочную численность работников за год определяют путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Среднесписочную численность работников за месяц исчисляют путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимают равной списочной численности работников за предшествующий рабочий день. При наличии двух или более выходных либо праздничных (нерабочих) дней подряд численность за каждый из этих дней принимают равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Заполнение с образцами

Сведения о количестве работников, работающих официально, нужны для статистики в налоговую организацию. Инспектор принимает отчетность за предыдущий год по ССЧ, что позволяет контролировать деятельность организации в соответствии со статьей 80 НК РФ.

- сдавать отчетность необходимо до 20 января следующего за отчетным годом;

- индивидуальные предприниматели, которые работают без работников уже с 2014, вправе не сдавать такой отчет;

- филиалы зарубежных учреждений могут не сдавать данную форму в Налоговую инспекцию.

Возможно оформление только черной ручкой разборчивым шрифтом. Лучше всего, если это будут печатные буквы. Не рассматриваются бланки, которые заполняются синей ручкой и иными цветовыми чернилами. Сведения в ячейках должны быть разборчивыми. При неясности ФНС вправе отказать от приема документации.

Поле идентификационного номера заполняется в соответствии с действующим законодательством. При регистрации каждый человек и налогоплательщик получает свидетельство о регистрации, где прописан уникальный номер ИНН. Необходимо вписать эти сведения от крайней левой ячейки разборчивым шрифтом.

Далее следует графа КПП, которая предназначена только для юридических лиц – организаций.

Если унифицированный номер имеет меньше цифр, чем свободных ячеек, то нужно сначала проставить нули. А код налогового органа по месту регистрации компании всегда состоит из четырех цифр.

Далее следует поле, где заполняется наименование налоговой инспекции. Здесь не нужно придерживаться правила точного заполнения и полного. Необходимо проставить аббревиатуру для сокращения места по общим нормативным правилам.

Такое правило не распространяется на наименование налогоплательщица. Наименование компании должно быть четко прописано, несмотря на количество свободных ячеек. Также необходимо прописать фамилию. имя и отчество без сокращений. Если это не сам предприниматель, а представитель, то он обязан вписать свои персонализированные данные и документ, подтверждающий право на подачу документации.

Дополнительными важными деталями являются:

- Показатель численности. Необходимо указать число официально работающих сотрудников по состоянию на начало года. Проставляется показатель целым числом.

- Дата. Подать документ необходимо до 20 января следующего года за отчетным. Обязательно нужно указывать, что подаются сведения по состоянию на начало года.

- Корректное заполнение. Многие предприниматели неправильно заполняют бланк, проставляя отметки за представителей налогового органа.

Бесплатная программа для подготовки деклараций

Чтобы быстро и правильно подготовить отчетную форму, существует множество специальных программ. ФНС рекомендует нам одно из таких бесплатных ПО – Налогоплательщик ЮЛ. Далее рассмотрим алгоритм заполнения отчета в этом ресурсе.

Первым делом следует проверить, не появилось ли новое обновление программы с тех пор, как она была установлена на вашем компьютере. Не секрет, что постоянно вносятся какие-то налоговые изменения, и естественно, программа дорабатывается.

Есть небольшой нюанс: если скачать самое последнее обновление, оно может не установиться на вашу версию. Поэтому актуальную версию нужно ставить прежде обновления. По состоянию на конец 2019 года актуальны корневая версия 4.64 и обновление к ней 4.64.3.

Что это за форма?

Форма КНД 1110018 «Сведения о среднесписочной численности работников» утверждена приказом ФНС РФ от 29.03.2007 № ММ-3-25/174@, а ее электронный формат – приказом от 10.07.2007 № ММ-3-13/421@. Документ состоит из одной страницы, в нем указывают информацию о количестве среднесписочного состава персонала. При заполнении отчета учитывают всех граждан, с которыми имелись правоотношения трудового характера (временные и постоянные). Также следует учитывать лиц, находящихся на испытательном сроке, временно работающих, командировочных, временно нетрудоспособных, отпускников.

Обязанность предоставлять данный отчет в налоговую службу установлена п. 3 ст. 80 НК РФ. В перечень субъектов, которые должны сдавать сведения, входят:

фирмы, которые заключили трудовые договоры с нанятым персоналом;

ИП, нанимающие работников;

недавно созданные юрлица, независимо от того, имеют ли они нанятый персонал или нет.

Сведения о численности (ф. КНД 1110018) в налоговую службу могут не подавать только ИП, осуществляющие деятельность без найма сотрудников. Организации должны сдавать заполненный отчет даже в том случае, если они не имеют сотрудников (письмо Минфина РФ от 04.02.2014 № 03-02-07/1/4390).

Актуальный бланк отчета и рекомендации по заполнению

СКАЧАТЬ АКТУАЛЬНЫЙ БЛАНК В УДОБНОМ ФОРМАТЕ EXCEL

Бланк разрешается заполнить на компьютере или вручную. Если выбираете ручное заполнение, используйте черные, синие или фиолетовые чернила. Исправления корректирующими средствами запрещены.

Теперь подробнее о правилах заполнения содержимого формы КНД 1110018. Обязательными для заполнения являются:

- Основные реквизиты организации: ИНН, КПП, полное наименование или ИНН и Ф.И.О. индивидуального предпринимателя.

- Реквизиты территориального подразделения ИФНС, в которое предоставляется отчет: полное название ведомства и четырехзначный код.

- Дата, по состоянию на которую рассчитан основной показатель. По этому поводу возникало много вопросов, и теперь в самом бланке есть подсказка: если отчет подготовлен за прошедший календарный год, указывать надо 1 января текущего года, а недавно зарегистрированные предприятия указывают первое число месяца, следующего за месяцем регистрации.

- Численность наемных работников, рассчитанная с учетом требований Указаний, утверждённых Приказом Росстата от 22.11.2017 № 772.

Отчет заверяется подписью и печатью (при наличии). Правый нижний блок предназначен для заполнения сотрудником налогового органа, его заполнять не нужно.