Снятие обременения с квартиры после полной оплаты ипотеки в МФЦ: порядок действия

Снять обременение с квартиры в МФЦ удастся без проволочек и ошибок, если действовать в соответствии с пошаговой инструкцией:

- После выплаты последнего взноса по ипотеке необходимо обратиться в банк.

- Здесь заемщик пишет заявление, на основании которого ему предоставляют закладную. В этом документе ставится отметка об исполнении кредитных обязательств.

- Провести запись на прием к специалисту многофункционального центра. Для этого можно воспользоваться официальным сайтом МФЦ, позвонить по контактным телефонам отделения или взять талон электронной очереди при посещении центра, подробнее читайте здесь.

- В назначенный день и время соискатель обязан явиться к регистратору МФЦ, производится подача документов.

- Специалист проверит наличие и юридическую законность документов, поможет составить бланк заявления и выдаст расписку о приеме бумаг.

- По номеру расписки лицо сможет отследить этапы рассмотрения дела, и после снятия обременений и изготовления выписки из ЕГРН явиться за ней в отделение МФЦ.

Какие документы нужны

Чтобы снять обременения с жилья при обращении в многофункциональный центр «Мои документы», необходимо иметь при себе перечень документов. В основной список бумаг входят:

- паспорт гражданина;

- закладная от банка;

- заявление, которое можно заранее скачать и заполнить, или сделать это под контролем регистратора;

- доверенность на представление интересов, если вместо заемщика бумаги подает другое лицо.

Если помимо выписки из ЕГРН соискателю надо переоформить правоустанавливающие документы и получить свидетельство о праве собственности без отметки об обременении, следует уплатить госпошлину. Квитанция о проведении платежа прикладывается к основному пакету документов.

Сроки и стоимость оказания услуги в МФЦ

Разберемся, сколько дней займет вся процедура. На законодательном уровне регламентирован срок в 5 дней, но еще несколько дней может занять пересылка документов. Если снятием обременения будет заниматься банк, процедура займет две недели.

Услуга снятия обременения на жилье в многофункциональном центре оказывается бесплатно и не облагается госпошлиной. Если владелец недвижимости закончил погашение займа, ему не вправе отказать в выдаче справки из Росреестра. В случае необоснованного отказа необходимо обжаловать решение в суде.

Этап №1 — забираем в банке справку о погашении ипотеки и закладную

Получить справку и закладную могут только заемщик или созаемщик. Выдаются они бесплатно.

Достаточно принести паспорт и кредитный договор. Оформить справку еще можно через мобильное приложение банка. Например, у Альфа-Банка и ВТБ24 ее отправят на электронную почту. Но лучше заказать справку в отделении банка, чтобы там же написать заявление на получение закладной.

В большинстве банков справку выдают сразу при обращении, максимум в течение 3 дней. Отличился ВТБ24 — у него справка выдается в течение 14 дней. Это указано в официальных тарифах.

Закладная

Сразу после получения справки о погашении ипотеки можно подавать заявление на получение закладной. Специалист банка сам заполнит заявление, заемщику нужно его только подписать.

Срок получения закладной — от 2 недель до 2 месяцев. Почему так долго? Закладная обычно хранится не в отделении банка, а в депозитарии. Поэтому много времени уходит на отправку и получение этого документа.

Обычно когда закладная готова, заемщика уведомляют по смс. Закладная должна быть с печатью и записью о полном погашении ипотеки. Дополнительно на заемщика оформят доверенность на снятие обременения.

В некоторых случаях при ипотеке закладную не оформляют. Это когда квартира куплена в новостройке по договору долевого участия, переуступки или ЖСК и заемщик погасил ипотеку до оформления квартиры в собственность. Тогда достаточно получить справку о погашении ипотеки. Но подать заявление о снятии обременения нужно вместе с представителем банка. В офисе дадут его контакты. Обычно представитель свободен только в определенные дни и едет в удобное ему МФЦ. Придется подстраиваться под него.

Порядок снятия обременения по жилищным займам для военных несколько отличается от стандартной процедуры, здесь необходимо заявление от «Росвоенипотеки»- органа, который оплачивает социальный займ. Заемщик подает соответствующий рапорт для аннулирования залога на жилье, основанием служит полученная от государственного контролирующего органа справка.

На практике применяется несколько видов ипотечных договоров. Некоторые из них имеют характерные нюансы, связанные со снятием обременения с жилья, приобретенного в ипотеку.

При военной ипотеке

В ситуации, когда жилье покупалось по программе военной ипотеки, одним из участников сделки выступает Росвоенипотека. Именно поэтому при осуществлении мероприятия по снятию обременения с дома, таунхауса или квартиры необходима подача соответствующего заявления.

В случае, если ипотечный кредит оформлялся на приобретение жилья по договору долевого участия, к пакету документации прилагается:

- заявление, подписанное уполномоченным представителей застройщика;

- акт, подтверждающий ввод жилого дома в эксплуатацию;

- акт, подтверждающий факт передачи квартиры конечному собственнику.

Осторожность при покупке

Покупатель, планируя сделку по выбранному объекту недвижимости, должен обращать внимание на правоустанавливающие документы и наличие/отсутствие в них отметки об ограничении прав. В некоторых случаях, указания на обременение в свидетельстве на собственность нет, однако ограничение все же присутствует

Чтобы не стать владельцем недвижимости с обременением, накануне сделки необходимо сделать запрос полной информации об объекте в Росреестре, либо на специальных сайтах.

Статья написана по материалам сайтов: zagorodnaya-life.ru, digm.ru, kvartira3.com, gosuslugi365.ru, prosobstvennost.ru.

Квартира с обременением – что это значит?

Если собственник не может свободно распоряжаться своим имуществом, значит на квартире обременение. Владелец не лишен права продажи своего жилья, но на это нужно согласие третьих лиц или наступление определенных событий.

Причины, по которым на объект может быть в наложено обременение:

- имущество куплено в ипотеку;

- квартира/дом заложены кредитной организации или определенному лицу;

- оформлен договор ренты;

- недвижимость передана в аренду;

- назначен доверительный управляющий;

- на объект наложен арест.

При наступлении любого из вышеперечисленных обстоятельств, на жилье будет наложено обременении. Собственник не сможет совершить никакие сделки с недвижимостью. Для начала нужно погасить запись об обременении или получить согласие на сделку от лица в чью пользу наложено ограничение.

Проверка объекта на обременение

Подается заявление:

- Оформляется запрос. Либо самостоятельно через сайт Росреестра, либо обратиться за помощью в специальную организацию. Указываются данные об объекте (полный адрес или кадастровый номер);

- Оплачивается гос. пошлина за выдачу выписки из ЕГРН. Для физических лиц – 400 рублей, для юридических лиц – 1100 рублей. Если заявитель хочет получить данные в электронном виде, то гос. пошлина соответственно: 250 рублей и 500 рублей.

- Ждать срок обработки заявки. При подаче запроса напрямую в Росреестр – 3 дня, через МФЦ — 5 дней. В других организациях нужно уточнять сроки.

- Получить выписку. В ней будет либо подробная информация об ограничениях либо их отсутствие.

Проверить жилье и заказать выписку можно на любых этапах сделки, как до купли-продажи, так и после.

Отличия проведения процедуры через Сбербанк

Процесс по снятию обременения по ипотеке происходит в Сбербанке по стандартной схеме. В ряде регионов он упрощен тем, что услуга обходится клиентам бесплатно:

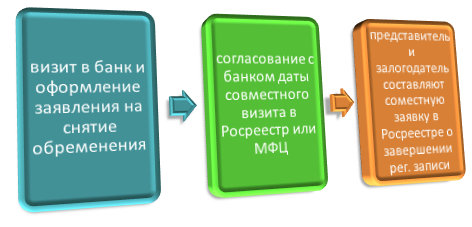

- Сначала плательщик заполняет специальный бланк заявки на аннулирование обременения с залоговой недвижимости. На закладной ставится отметка банка, что задолженность по жилищной ссуде погашена. Запрос формируется работниками финансовой организации, затем на заявлении менеджер и залогодатель в обязательном порядке ставят подпись.

- Когда банк обработает заявку, с собственником свяжется сотрудник учреждения и согласует дату визита в МФЦ либо Росреестр.

- Служащий банка станет сопровождать клиента до окончания сделки и отмены обременения квартиры или дома.

Если же подобная услуга не предоставляется, гражданину придется самостоятельно заниматься юридическими процедурами отмены залога с недвижимости.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Что такое ипотечное обременение и зачем его снимать?

Обременение подразумевает определённые ограничения, накладываемые на недвижимость в процессе выдачи ипотечного кредита. В результате кредитная организация, оформившая заём, получает некоторые права на заложенное имущество, которые частично компенсируют риски при невозврате кредитных средств. Банк утрачивает все юридические права на жилое помещение только после снятия с квартиры обременения после закрытия ипотеки.

По закону ограничения на отчуждение жилья накладываются и при его покупке у физлица в рассрочку. В этом случае не нужно даже подписание договора ипотеки.

Обременение жилой недвижимости накладывает такие ограничения в сфере юридических сделок:

- Заёмщик не сможет подарить, продать или заложить ипотечную квартиру без согласия банка. Все эти сделки, даже если были составлены и подписаны соответствующие договоры, не будут иметь юридической силы до их регистрации в Росреестре. Но внести информацию об отчуждении Регистрационная палата не сможет, так как на недвижимость наложено обременение. Не запрещается завещать ипотечную квартиру, потому что завещание не требует регистрационных действий с указанным в нём имуществом.

- Могут возникнуть сложности, если без согласия банка прописывать в заложенной жилой недвижимости чужих людей, кроме членов семьи. Это ограничения зачастую прописаны в самом кредитном договоре, поэтому следует внимательно читать его текст перед подписанием. Невозможность прописать несовершеннолетних детей может привести к сложностям с посещением учебных и медицинских учреждений. Хотя ограничение в оформлении прописки не совсем соответствует законодательству, но обращение в суд в случае возникновения проблемы отнимет много времени и сил.

- Сдать квартиру арендаторам официально на длительный срок (больше года) заёмщик также не сможет, если запрет на эти действия прописан в кредитном договоре. Законодательство РФ не запрещает сдавать в аренду ипотечные квартиры, но банки стараются ограничить возможность возникновение каких-либо прав на залоговое имущество.

После выплаты займа на приобретённую квартиру обременение можно и не снимать. Но банк, выдававший кредит, может закрыться через несколько лет и тогда собрать список документов для снятия обременения по ипотеке, и выполнить необходимые процедуры станет очень трудно.

Значение термина «обременение»

При условии заключения сделок по ипотечному кредитованию или же пожизненной ренте на жилой объект накладывается обременение. Подразумевается, что новый собственник жилья получает ограниченные полномочия по проведению операций с недвижимостью без уведомления, а также письменного согласия залогодержателя, который выступает третьей стороной соглашения.

Если оформлен жилищный заем в Сбербанке, то в этом случае финансовое учреждение является залогодержателем. На купленную с помощью заемных денег недвижимость накладывают определенного рода запреты по конкретным сделкам и манипуляциям.

Среди них:

- Реализация имущественного объекта без получения согласия банка. Такая процедура оценивается как незаконная. Это не всегда прописывается в тексте договора, однако отсутствие пункта ничего не меняет. Попытка заемщика продать жилье без согласия кредитора будет сопровождаться неприятными последствиями. Такой вопрос обязательно нужно согласовать с финансовой организацией.

- Прописывание других жильцов самовольно тоже запрещено. Заемщик сначала обязан выплатить долг и лишь после отмены обременения регистрировать в паспортном столе других лиц, включая родственников.

- Сдача жилплощади в аренду квартиросъемщикам без получения письменного одобрения в Сбербанке также не разрешается. Однако аренда допустима, только если в договоре прописана такая возможность. Если этого пункта нет, сдача объекта незаконна.

- Производить перепланировку залоговой недвижимости нельзя.

- Обремененное имущество не передается по наследству.

- Если объект уже находится в залоге, вторичное использование его для закладывания иным физическим либо юридическим лицам недопустимо.

Внимание! Ограничения по продаже имущества применяют редко, поскольку при потере платежеспособности это может стать для заемщика единственным выходом вернуть долг банку.

В этой ситуации покупателю обязательно сообщают о присутствии обременения. Если он согласен, то за его счет погашается остаток долга перед банком, разница суммы выплачивается заемщику. Далее подписывается договор купли-продажи (ДКП), а затем уже снимается обременение.

Понятие об обременении права

Обременение права собственности на недвижимость может возникать у владельца в силу юридически значимых событий и актов. Наложенное обременение не позволяет собственнику в полной мере распоряжаться квартирой. Сведения о наличии обременения фиксируются в ЕГРН. Вследствие чего же возникают основания обременения права?

Ипотека

Самое распространенное обременение — ипотека. Как правило, это залог недвижимости, с целью получения ипотечного займа на ее приобретение (строительство). Когда не хватает собственных средств для покупки квартиры, мы занимаем их в банке.

Страхуясь от рисков невозврата ссуды, банк берет в залог покупаемую заемщиком квартиру. И пока заём не будет погашен полностью, собственник частично ограничен в своих правах на нее. Ее отчуждение, сдача в долгосрочную аренду, реконструкция, не могут быть произведены без согласия кредитора.

Как снять обременение с жилья при погашении ипотеки, рассмотрим ниже.

Аренда

Пользование чужой недвижимостью за плату называется арендой. Применительно к жилой недвижимости употребляют слово наём. Договор аренды (найма) тоже может стать обременением права. Если он заключается сроком на один год и более, то подлежит обязательной госрегистрации с внесением в ЕГРН данных об обременении права в пользу арендатора.

По истечении срока аренды обременение не пропадает автоматически. По ГК РФ договор считается продленным на неопределенный срок, если стороны продолжают исполнять свои обязательства после его окончания. Поэтому для снятия обременения по истечении срока аренды, стороны должны подать заявление в Росреестр.

Арест

Арест на квартиру накладывается по решению судебных органов. Пока арест снят не будет, собственник не сможет совершать сделки по отчуждению квартиры (продать, подарить, завещать, обменять).

Арест налагается при наличии имущественных споров, просроченных долгов и т. д. Заинтересованная сторона обращается в суд, и если выносится решение об аресте, в ЕГРН вносится соответствующая запись.

Погашение такой записи об обременении может быть снято только на основании судебного решения.

Доверительное управление

Жилье может быть передано собственником в доверительное управление постороннему лицу по разным причинам, возникающим у владельца.

По договору ДУ доверенное лицо собственника управляет его имуществом, а собственник получает определенную часть прибыли от коммерческого дохода.

Договор доверительного управления заключается на длительный срок и является обременением права собственности с внесением в ЕГРН регистрационной записи. Снятие ее возможно при расторжении договора доверительного управления.

Пожизненная рента

Часто одинокие пожилые граждане готовы завещать квартиру посторонним. Взамен те берут на себя обязанность по содержанию собственника жилья до конца жизни. На основании договора пожизненной ренты, квартира будет обременена в пользу лица, содержащего ее владельца. Обременение снимается после смерти рентополучателя на основании заявления с приложением необходимых документов.

Общие сведения

Приобретение квартиры в ипотеку – один из самых популярных способов. Для оформления достаточно найти надежный банк и предоставить документы. Если заемщик подойдет под требования кредитного учреждения, ипотечный договор будет быстро составлен и подписан.

Далее обязанностями покупателя являются регистрация права собственности и осуществление ежемесячных платежей по кредиту. При регистрации многие впервые сталкиваются с таким понятием, как обременение. Это юридический термин, означающий, что до уплаты ипотеки недвижимость находится в залоге у банка.

Банк является совладельцем недвижимости, и заемщик без залогодержателя не имеет права:

- продавать недвижимость;

- передавать ее третьим лицам по договору дарения;

- сдавать в аренду;

- проводить перепланировку;

- отдавать ее в залог другим физическим или юридическим лицам.

Большинство ограничений прописываются в ипотечном договоре. Помимо вышеперечисленных условий банк может запретить заемщику прописывать на жилплощади посторонних лиц, сдавать жилье в аренду более чем на 1 год и т. д. Единственное, на что банк не может повлиять, – завещание имущества.

Обременение будет действовать до тех пор, пока владелец не выплатит ипотечный кредит. Снять его раньше не получится, но после оплаты кредита процедура не осуществляется автоматически. Заемщику необходимо самостоятельно обращаться в Росреестр.

Порядок действий

Важно дополнительно помнить о такой вероятности, что снятие обременения по ипотеке может понадобиться из-за ликвидации самого банка, выдавшего деньги в долг. Это редкое явление, но оно не исключено

В подобной ситуации выплаты по ссуде клиент продолжит осуществлять уже организации, ставшей правопреемником обанкротившегося учреждения, так как права и обязательства разорившегося банка перейдут новой организации.

На практике применяются и другие методы разрешения такой проблемы. Все зависит от параметров конкретного заемщика, а также его взаимоотношений с банком.

Алгоритм вывода объекта из обременения включает этапы:

- Клиент отправляется в филиал банка и составляет заявку с просьбой расторгнуть ипотечный договор и выдать ему письменное подтверждение о полной выплате кредита и отсутствии у него долгов перед Сбербанком.

- Пакет документов формируется и подается в офис ЕГРП.

- После рассмотрения запроса Росреестром заявителю выдадут правоустанавливающее свидетельство.

Если при получении кредита была оформлена закладная:

Когда закладная не оформлялась:

В случае обнаружения переплаты лишняя сумма передается заемщику. Для исключения каких-либо проблем в дальнейшем рекомендуется отксерокопировать выданную банком справку об исполнении обязательств по займу в полном объеме. Это позволит избежать каких-либо претензий со стороны заимодавца и неприятных сюрпризов.

Банку необходимо время на подготовку документации об аннулировании залогового обременения. Этот период лучше использовать для сбора пакета бумаг, требуемых в Росреестре.

Список документов

Бумаги для отмены обременения могут подаваться напрямую в отделение Росреестра либо МФЦ. Когда заявка на снятие залога одобрена, а справки об аннулировании долга в банке получены вместе с закладной, все собственники отправляются в Регпалату и предъявляют:

- Паспорта каждого из владельцев.

- ДКП и его копию.

- Правоустанавливающее свидетельство с ксерокопией.

- Заявление о снятии обременения.

- Справки из Сбербанка о полном возврате долга.

- Документ о приеме-передаче закладной.

- Все бумаги по ипотеке.

- Сама закладная с пометкой о полной выплате задолженности.

- Доверенность на имя заявителя от банка, если сотрудник учреждения не сопровождает заемщика.

Когда операционист примет документацию у заявителя, он озвучит дату окончания регистрационной процедуры и следующего визита. Если нужно получить свидетельство, где не будет отметки о наличии обременения, необходимость его оформления указывается при подаче запроса. На изготовление новых бумаг потребуется примерно 1 месяц. Услуга выдачи нового свидетельства платная, госпошлина за нее составит примерно 350 руб.

Когда следует начинать заниматься процедурой отмены

На закрытие ипотечного договора уходит до 1,5 месяца. Специалисты банков советуют подавать документацию спустя 60 дней со дня подачи запроса на расторжение сделки. Задержка проведения регистрации аннулирования обременения никакими штрафными санкциями не облагается, однако затягивать с этим не стоит. До завершения процедуры с собственника не будут сняты наложенные ограничения, и у него не получится реализовать имущество, сдать его в аренду, прописать других граждан и использовать его как залог, даже если все обязательства по договору перед банком исполнены.

Для отмены обременения следует собрать множество документов, к которым также относятся справки и письма. Если сделать это позже, на формирование понадобится больше времени, а провести процедуру будет сложнее. Не исключено и возникновение форс-мажорных ситуаций, поэтому стоит своевременно завершить сделку и отправляться в регистрационные органы.

Общие положения

Обременение — процесс, подразумевающий ограничение заемщика в правах на оформленное имущество. Таким способом банк страхуется от противозаконных действий клиента, к примеру, продажи, прописывания посторонних людей или оформления дарственной на квартиру. Обременение устанавливается по требованию законодательства или с учетом условий договора между сторонами.

Основные виды обременения:

- залог;

- арест;

- доверительное управление;

- аренда и другие.

Любой из типов обременения ограничивает хозяина квартиры в правах. Такая опция условно делится на две группы:

- добровольное обременение — залог собственности для получения кредита;

- принудительное — арест или иное действие по отношению к недвижимости по решению уполномоченного органа.

При оформлении ипотеки также накладывается обременение. После оформления договора человек вправе жить в квартире, ремонтировать ее и даже устраивать гулянки. Ограничение — запрет на аренду, перепланировку или продажу недвижимости без одобрения банковской организации.

Ипотечнику разрешено прописывать родных и близких людей, но регистрация посторонних лиц исключена. При необходимости покинуть город на два месяца и более нужно проинформировать о намерении банковское учреждение.

Указанные обременения стандартны для всех кредитных организаций, будь это Сбербанк, Альфа-Банк, ВТБ 24 или другая финансовая структура. После погашения задолженности (в указанный срок или досрочно) кредитор обязан снять обременение по запросу клиента. Но выплата задолженности — только половина задачи. Обременение не снимается в автоматическом режиме, поэтому для решения задачи нужно сделать несколько шагов.

Снятие обременения

Права на ипотечное жилье, являющееся залоговым обеспечением банка, регистрируются в Росреестре с обязательным указанием наличия ограничений распоряжения. Основанием для снятия ограничений с ипотечной собственности может стать только полное погашение займа и переоформление документов. Вторым, более редким вариантом снятия обременения по ипотеке станет ликвидация банка.

Описание процедуры

Чтобы ипотечная квартира, или иная собственность, перешла полностью в распоряжение нового владельца, предстоит предпринять несколько шагов, в зависимости от того, как именно будет погашен кредитный долг:

- Плановое закрытие кредитной линии в соответствии с графиком ежемесячных выплат.

- Досрочное закрытие ипотеки.

Плановое погашение

В графике выплат, который выдается при оформлении займа, как правило, указана дата и сумма последнего взноса по ипотеке. Сумма может отличаться от размера ежемесячного платежа и быть равной остатку долга.

Плановое снятие обременения с квартиры по ипотеке выполняется следующим образом:

- После выплаты последней суммы заемщик обращается в банк с запросом справки о закрытии кредитной линии.

- Недвижимость перестает выступать в роли залогового обеспечения в момент обнуления долга перед кредитным учреждением, однако формально потребуется вернуть из банка закладную на собственность.

- На основании документов, подтверждающих отсутствие долга по ипотеке, и закладной, предъявляемых в Федеральную Регистрационную Службу оформляется снятие обременения.

Погашение ипотеки досрочно

Закрытие ипотеки досрочно регулируется условиями кредитования, прописанными в договоре с банком. Для досрочного исполнения процедуры, предпринимают следующие действия:

Прежде, чем оплатить остаток долга по ипотечному займу, следует заранее связаться с сотрудником отделения и согласовать сроки последнего погашения и сумму к оплате

Важно погасить остаток долга с точностью до копейки, в противном случае, ипотечный счет закрыт не будет, и, соответственно, ипотека не будет считаться погашенной. Чтобы избежать дальнейших проблем с переоформлением права собственности, в банке запрашивают помимо документального доказательства отсутствия ипотечного долга еще и сведения по ссудному счету.

С полученными документами владелец собственности обращается в регистрирующий орган.

УФРС в течение месяца выполняет действия по снятию ограничения, погашению регистрационной записи об ипотеке и подготовке новых документов на собственность.

Чтобы получить новые правоустанавливающие документы, придется заплатить госпошлину согласно установленным тарифам.

Перечень документов

Список, какие документы нужны для снятия обременения, зависит от основания снятия ограничения:

- При одновременной подаче заявления от лица кредитора-залогодержателя и его клиента;

- При наличии соответствующего решения суда. Прекращение ипотеки может быть признано по суду, если ипотечный договор, в силу мошеннических обманных действий, будет признан недействительным.

Процедура требует подготовки документов по снятию обременения по ипотеке согласно перечню:

- Гражданский паспорт залогодателя.

- Заявление, подписанное и заверенное банковскими сотрудниками.

- Договор ипотеки.

- Документ, свидетельствующий о погашении кредита.

- Закладная.

- Текущие правоустанавливающие документы на недвижимость.

- Квитанция об уплате госпошлины.

- Договор о покупке собственности.

Особенности ипотечного обременения

Ипотечным заемщикам следует знать, что госпошлина за подачу заявления о закрытии ипотеки от них не потребуется.

На основании предъявленных документов для снятия обременения сотрудник Росреестра гасит регистрационную запись о наличии ипотеки, а в свидетельстве о праве собственности делается отметка в виде штампа о снятии ограничения.

По желанию собственника, может быть выдан новый правоустанавливающий документ, на котором уже не будет упоминаний об имевшемся ограничении. Это выполняется только на основании заявления владельца.

Поэтапное описание процесса снятия ограничений

После получения необходимых документов от банка и подготовки их копий, вы записываетесь на прием любым удобным для вас способом. Не забывайте, что для снятия обременения необходимо присутствие всех собственников.

Ваши действия будут состоять из 3-х шагов:

- Получить из банка документы, указанные в перечне. В отделении банка взять образец заявления на снятие обременения (Скачать), после заполнения заверить у сотрудников банка;

- Записаться на прием в территориальные органы Федеральной службы государственной регистрации, кадастра и картографии, либо в МФЦ, или подать заявление на сайте «Госуслуги.ру» (ссылка указана выше);

- Ждать снятия обременения. Срок снятия не превышает 3-х рабочих дней. При подаче заявления через МФЦ срок ожидания погашения регзаписи об ипотеке увеличивается до 5 рабочих дней.

Спустя неделю-полторы можно будет заказывать выписку из ЕГРН – на бумаге (размер пошлины составит 400руб.) или электронную (размер пошлины составит 250руб). Можно заказать в МФЦ или на сайте Росреестра.

При отсутствии желания или возможности заниматься вопросами снятия обременения самостоятельно, всегда можно обратиться в агентство недвижимости. Кроме того, банки тоже оказывают помощь при решении этих вопросов.

Спорные ситуации при снятии обременения

Ипотечное кредитования заслуженно относится к числу наиболее долговременных и сложных финансовых операций. Поэтому нередко при завершении сотрудничества клиента и банка, которое выражается в снятии обременения с жилья, возникают спорные или конфликтные ситуации. Например, при наличии финансовых проблем в кредитной организации процедура может весьма серьезно затянуться. В этом случае целесообразно заемщику получить от банка все нужные документы и дальше заниматься решением вопросы самостоятельно.

Получить справку об отсутствии обременения на жилую недвижимость, купленную. В ипотеку, невозможно, если:

- квартира оформлена на третье лицо (заявителем может выступать только собственник) – в этом случае необходима нотариально заверенная доверенность на представителя полноправного владельца жилья;

- неполный перечень документов – при совместном владении необходимы паспорта граждан РФ или свидетельства о рождении всех собственников недвижимости;

- договор кредитования погашен не в полном объеме – для полного расчета заемщик должен уточнить окончательную сумму к закрытию для исключения технических ошибок.

Последняя выплата по ипотеке также может задерживаться при взносе через кассы других банков, почтовые отделения. Изначально необходимо подтвердить погашение ссуды справкой из банка.

Внимание:свидетельство о праве собственности после аннулирования обременения можно не менять. Но в документе остается запись о залоге, которая со справкой про снятие не имеет юридической силы

Если владелец имущества желает получить новое свидетельство, государственная пошлина составляет 350 руб.

Причины отказа в оформлении и действия в случае отказа

Нужно учитывать, что всегда существует вероятность отклонения заявления. Представители уполномоченного органа могут ответить отказом в следующих случаях:

- необходимые документы предоставлены не в полном объеме;

- задолженность погашена не полностью;

- в предоставленной документации допущены ошибки.

Если у финансовой организации отобрали лицензию, гражданин должен будет погашать задолженность перед банковской структурой, которая получит право по договору.

В случае, когда отказ дан из-за незначительных ошибок, стоит исправить их и обратиться повторно. Если гражданин уверен в своей правоте, он может обратиться в суд. Для этого потребуется подготовить исковое заявление и собрать доказательную базу. В обязательном порядке к пакету документов нужно приложить справку, подтверждающую отсутствие задолженности перед банком. Суд рассмотрит сложившуюся ситуацию и предложенные доказательства, а затем примет итоговое решение.