Что нужно сделать, чтоб органы опеки дали разрешение?

Органы опеки защищают права несовершеннолетних, в том числе при заключении сделок, что прописано в письме Министерства Образования РФ от 20.02.1995 года № 09-М, а также в . Для получения согласия на продажу имущества, купленного с использованием материнского капитала, необходимо предоставить заявление на выдачу разрешения, дополнив его пакетом официальных бумаг, которые предоставляются в подлиннике с приложением копий:

- паспорта, удостоверяющие личности законных представителей ребенка (родителей или опекунов);

- паспорта несовершеннолетних детей, которым уже исполнилось 14 лет;

- свидетельства о рождении несовершеннолетних детей;

- свидетельство о браке или о его расторжении;

- согласие на совершение сделки других собственников в письменной форме;

- банковская справка, подтверждающая факт внесения денег на счет, который был открыт на имя ребенка с отражением всех операций на настоящую дату (если доля в имуществе была заменена денежными средствами);

- бумаги с указанием рыночной стоимости продаваемого жилого помещения (выдаются работниками МФЦ или БТИ);

- документы о стоимости покупаемого жилья (для приобретенной недвижимости);

- выписка из ЕГРН о правах на недвижимость, которую собираются продать, и сделок к ним;

- технический паспорт на недвижимую собственность;

- справка из ТСЖ или управляющей компании, подтверждающая, что у семьи нет задолженностей по коммунальным платежам за продаваемое жилье.

Заявление можно подать лично, явившись в отдел опеки и попечительства или в МФЦ, а также через веб-сайт «Госуслуги». Результат же можно забрать лично, приехав в соответствующее ведомство (или многофункциональный центр). Услуга оказывается бесплатно в течение 15 календарных дней.

Условия, по которым осуществляется продажа

В первую очередь вы должны обратиться в органы опеки и сообщить о своем решении. Вы должны разобраться, как правильно поступить с квартирой, приобретенной на материнский капитал

Очень важно, чтобы при этом жилищные условия не были ухудшены. Поэтому у вас не получится обменять квартиру на другую, но с меньшей площадью

По условиям вы можете приобрести более большую по площади квартиру или в более хорошем районе. Можно также совершить обмен квартир. В этом случае площадь новой должна быть равной первой или немного больше.

Все это бывает осуществить довольно сложно. Вам придется обойти множество инспекций, предоставить большой пакет документов. Возможно, этот процесс может затянуться на некоторое время.

Интересно! Органы опеки в некоторых ситуациях могут пойти навстречу и разрешить обмен жилья на квартиру с более маленькой площадью. Такое, например, возможно, если ребенку требуется дорогостоящее лечение. В органы опеки должны быть предоставлены все документы, которые свидетельствуют об этом. Если органы дают согласие, то сделку можно совершать.

После того, как органы опеки узнали о вашем решении, вы начинаете искать подходящий вариант для покупки. Как только вы его нашли происходит согласование сделки. Если вас все устраивает необходимо обратиться снова в органы опеки и предоставить согласие обеих сторон. Также с собой должны быть копии паспортов. Далее органы опеки выносят свое решение о том, можно ли провести сделку.

Какие документы понадобятся?

В органы опеки нужно предоставить определенный пакет документов. В первую очередь вам понадобятся заявление родителей и заявление ребенка, если он старше 14 лет. Обязательно будут нужны копии паспортов тех, кто владеет долей квартиры. В случае, если ребенок живет с опекунами, они должны предоставить соответствующие документы, которые подтверждают их опеку.

В органы опеки должны быть также предоставлены расписки с подписями. Они указывают на то, что все члены семьи согласны на совершение сделки. Также должны быть документы, подтверждающие собственность и документы, которые свидетельствуют, что материнский капитал был действительно получен и использован.

Должны быть предоставлена также вся информация о квартире. К этим документам относятся:

- план квартиры;

- документы с указанием стоимости жилья;

- квитанции об оплате коммунальных услуг;

- копия договора на квартиру;

- справки об отсутствии задолженности по уплате налогов.

Как вернуть налог, который уже заплатили

Поправки распространяются на сделки, которые заключили в 2017 году и позже. Но за 2017 и 2018 годы декларации уже подали и налог заплатили. А теперь государство решило, что считать его нужно было по-другому. Это значит, что многие семьи заплатили налоговой слишком много денег. А те, кто подавал документы на вычет при покупке квартиры и зачел начисленный НДФЛ в счет налога к возврату, недополучили деньги из бюджета.

Теперь излишне уплаченные суммы можно вернуть. ФНС объяснила, что семьи имеют на это полное право. И если какая-то местная инспекция говорит, что не в курсе изменений, а закон там еще не читали, покажите короткое разъяснение ФНС и оперируйте аргументами из нашего разбора. А лучше ничего не объясняйте, а просто молча подайте декларацию через личный кабинет на сайте nalog.ru или отправьте ее почтой. Никуда они не денутся — все пересчитают и вернут.

Вот что нужно сделать, если продали квартиру в 2017 или 2018 году и уже отчитались:

- Подайте уточненную декларацию 3-НДФЛ. Укажите расходы на покупку детских долей, которые оплатили родители. Приложите подтверждающие документы.

- Напишите заявление на возврат налога, если появится переплата. Примерно через четыре месяца деньги должны вернуть на счет.

- Учтите корректировки при расчете налога к возврату, если подавали документы на вычет при покупке квартиры.

Если квартиру продали в 2019 году, декларацию нужно подавать в 2020. Уточненная не понадобится: сразу делите расходы пропорционально долям.

Как продать квартиру, купленную на материнский капитал

Жилье, купленное с привлечением материнского капитала, можно распоряжаться, имея соответствующее разрешение из органов опеки. После его получения, можно переходить к проведению сделки. Процедура продажи потребует предоставления перечня документов в зависимости от особенностей каждого конкретного договора.

Варианты продажи:

- Продажа и покупка другой квартиры параллельно.

- Обмен имеющейся квартиры на другую.

- Оформление сделки купли-продажи для того, чтобы на эти средства построить дом.

- Продажа с переводом средств на счет детей в банке.

Иные способы продаж неприемлемы, так как они нарушают законодательство в области прав детей.

Другие варианты продажи жилья, приобретенного на материнский капитал:

- Продажа квартиры, приобретенной по ипотечному кредиту. До погашения долга необходимо получить разрешение банка, который выдал ипотеку. Могут возникнуть трудности с поиском покупателя, который согласится на сделку по приобретению жилья с обременением. Когда покупатель найден, продажа производится по алгоритму:

- Переоформление договора купли-продажи, по новым условиям которого кредитные обязательства по ипотеке перекладываются на покупателя. Продавец в результате освобождается от кредитного долга. Из денег, заплаченных ему продавцом, он получает незначительную часть, так как основная сумма уходит на погашение долга по ипотеке. Он может не получить ни рубля, но освободится от необходимости выплачивать ипотечный кредит.

- Зачисление покупателем средств в счет погашения ипотеки.

- Снятие с квартиры обременения.

Продажа дома. Сделка должна основываться на соблюдении прав несовершеннолетних детей, так как закон требует соблюдения норм по предоставлению им доли при продаже:

- Планирование покупки нового дома взамен продаваемого.

- Наличие обязательной доли в новом доме. Она должна быть не меньше доли в прежней квартире.

Продажа квартиры, если родители разведены. Этот вопрос решается в суде. Идеальный вариант – когда муж, уходя из семьи, отписывает свою долю в пользу бывшей жены и детей, но в жизни часто происходит иначе. Супруг может предложить бывшей супруге выплатить его долю. Если семья не имеет средств на это, то он не имеет права требовать продажи квартиры. Варианты решений проблемы:

- Договор между супругами об освобождении от алиментов на сумму, которая соответствует размеру его доли.

- Соглашение о пожизненном освобождении от алиментов при условии, что его доля перейдет детям.

Несоблюдение условий продажи недвижимости, приобретенной на материнский капитал, может привести в итоге к проблемам вплоть до аннулирования сделки.

О рисках для покупателей

Недвижимость, купленная на средства материнского капитала, имеет определенные риски для следующих владельцев. Сделка, совершенная без привлечения органов опеки, аннулируется судом, если продавец квартиры не обозначил доли несовершеннолетним детям. Органы опеки имеют право подать иск в суд о нарушении прав несовершеннолетних.

Гражданам, приобретающим жилье на вторичном рынке, рекомендуется поинтересоваться у продавца, не использовался ли им материнский капитал при покупке квартиры. Эту информацию можно получить в Росреестре, сделав запрос в регистрационный орган об истории продаж недвижимости. Если сделки не были связаны с привлечением материнского капитала, то препятствий при покупке не будет.

Продажа квартиры, обремененной ипотекой

- На совершение сделки нужно получить одобрение у банковского учреждения, где была взята ипотека.

- Выделить доли несовершеннолетним и получить разрешение на продажу из органов попечительства и опеки.

- Если этого не сделать, то покупка будет аннулирована через суд.

- О замене долей и определении их размера следует позаботиться заранее, желательно на стадии предварительного подписания соглашения о покупке квартиры либо дома.

- Если все формальности соблюдены, то действует следующая схема продажи:

- Часть денежных средств должна быть зачислена на счет погашения задолженности по ипотеке продавца. Это касается первоначального взноса.

- При согласовании с кредитной организацией заключается обновленная договоренность с новыми правами и обязанностями продавца. По новому ипотечному соглашению деньги переводятся на покупателя.

- Продавец погашает свои обязанности по ипотечному займу. С собственности снимаются ограничения, и она может переоформляться на другого участника сделки.

Существующая практика

Все дело в том, что у родителей, использующих материнский капитал на улучшение жилищных условий, не всегда есть возможность выделить долю в недвижимости своим несовершеннолетним детям. Например, если приобретается строящееся жилье или средства материнского капитала направляются на участие в долевом строительстве, право собственности можно оформить только, когда объект будет введен в эксплуатацию, и соответственно, пока этот момент не наступит, выделить долю детям невозможно. Аналогично и при покупке жилья в ипотеку: «Банк не даст кредит на покупку недвижимости, собственниками которой вместе со взрослыми будут и несовершеннолетние дети», — утверждает Павел Лепиш, генеральный директор компании «Домус финанс» . Жилье, приобретаемое в кредит, становится предметом залога, и если заемщики не могут погасить долг, залог продается, чтобы покрыть заем. Однако, когда среди собственников жилья есть несовершеннолетние, вопрос с продажей надо согласовывать в органах опеки и попечительства, причем по закону несовершеннолетним детям необходимо предоставить другое жилье, соответствующее их долям в продаваемом объекте, либо выплатить сумму, эквивалентную стоимости этих долей. «Органы опеки контролируют соблюдение имущественных интересов несовершеннолетних, включая размеры долей собственности, жилую площадь, техническое состояние и уровень благоустройства жилых помещений», — сообщает Мария Полякова, директор департамента инноваций, методологии и стандартизации АИЖК . Поэтому реализовать недвижимость, собственником которой значится несовершеннолетний, очень непросто. И естественно, банкам такие заморочки совсем не нужны.

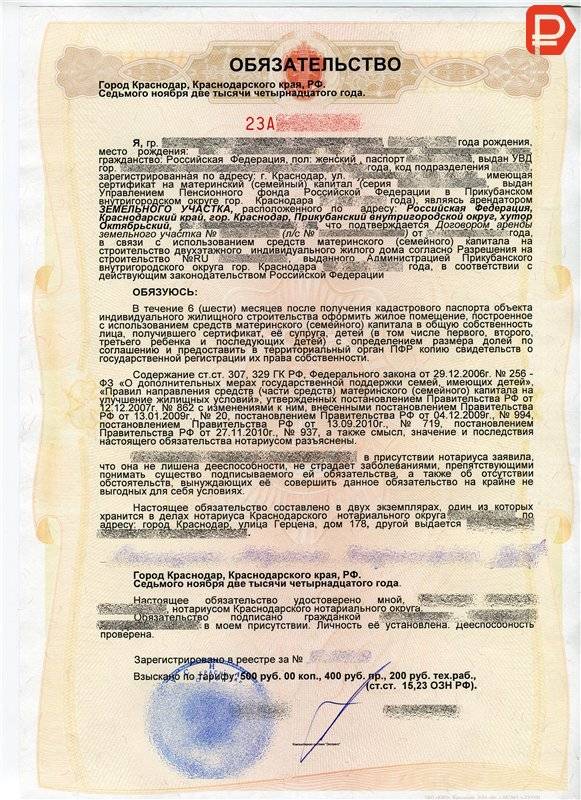

Собственно поэтому обладателям материнского капитала разрешили делить недвижимость между членами семьи не сразу при оформлении сделки, а позже: «Если при использовании средств материнского капитала на приобретение/строительство жилого помещения супруг (супруга) распорядителя материнского капитала и дети не были включены в число собственников, то распорядитель представляет в Пенсионный фонд РФ нотариально удостоверенное обязательство о наделении их долями в последующем», — рассказывает Мария Полякова (АИЖК). Оно должно быть выполнено в течение шести месяцев после перечисления средств материнского (семейного) капитала либо сдачи недвижимости в эксплуатацию (для строящихся объектов), а в случае ипотеки — через 6 месяцев после снятия обременения, что обычно происходит после оплаты последнего взноса.

В стандартных сделках купли-продажи таких сложностей нет, так как доли родителей и детей можно выделить при регистрации права собственности, но взрослые не всегда идут на это. Кто-то просто не хочет делиться, а у кого-то в планах скорейшая перепродажа жилья, а значит, при выделении долей несовершеннолетним придется согласовывать сделку с органами опеки и выделять детям доли в новом жилье либо перечислять на их счета соответствующие деньги. Поэтому очень часто даже при обычной купле-продаже обладатель сертификата на материнский капитал не выделяет доли другим членам своей семьи, а дает нотариально заверенное обязательство оформить жилье в долевую собственность супругов и детей в течение 6 месяцев с момента перечисления «материнских» денег.

Условия законной продажи

Сделка купли продажи жилого помещения, в который были вложены средства материнского капитала законна, если только она совершается с целью улучшения жилищных условий семьи, которой выдавался сертификат материнского капитала. В зависимости от того, расходовались ли средства материнского капитала на строительство или приобретение продаваемого новому собственнику объекта недвижимости, а также от возраста детей — зависят условия и способы его продажи.

Так, если к моменту возникновения необходимости продать дом среди его собственников нет несовершеннолетних (дети достигли возраста 18 лет), для осуществления сделки необходимо лишь получить письменное согласие всех владельцев долей.

Но если участникам долевой собственности не наступило 18-лет, тогда купля продажи должна быть одобрена органом опеки и попечительства, иначе сделка будет считаться незаконной.

Изначально, когда семье выдавался сертификат материнского капитала, главным условием было требование в обязательном порядке оформить приобретаемый дом или квартиру в общедолевую собственность в равных долях на всех членов семьи, включая конечно же всех несовершеннолетних ее членов. И здесь органы опеки и попечительства в силу своих обязанностей полномочий пристально контролируют за соблюдением данного условия, пресекая любые варианты, когда несовершеннолетних в результате каких-либо действий могут лишить прав на приобретаемое за материнский капитал жилье.

Это и есть главная причина, почему для продажи жилья, приобретенного на средства материнского капитала, требуется наличие разрешительного документа органа опеки и попечительства.

Чтобы получить такое разрешение, необходимо представить пакет документов, подтверждающий, что права и интересы несовершеннолетних собственников будут соблюдены во время продажи жилья.

Обязательные условия

Использование маткапитала для приобретения жилья, независимо от того, строили вы его или купили готовое, подразумевает обязательное выделение доли детям. Об этом прямо указано в законодательстве. Но при использовании заемных средств банка выделить им долю практически невозможно. Банки выставляют требование, что приобретенное жилье оформляется только в собственность заемщика.

Поэтому этот родитель пишет обязательство, согласно которому он обязуется предоставить доли своим детям после освобождения жилья от обременения. Это обязательство заверяется нотариально и передается на хранение в ПФР вместе с заявлением. Без данного документа средства перечислены не будут.

Таким образом, получается, что:

- Если вы продаете жилье, приобретенное на средства МСК, не выделив доли в нем детям, такая сделка будет признана в суде недействительной. Она будет подлежать расторжению, по которому МСК придется вернуть государству, а приобретенное жилье бывшему собственнику.

- Если вы выделяете доли не совершеннолетним детям, то любые сделки с ним возможны только с согласия органов опеки. Регистрация сделки без согласия данных сотрудников произведена быть не может. А незарегистрированная сделка в обязательном порядке признается ничтожной.

Соответственно, продать квартиру или обменять на новую можно только тогда, когда вы сможете выделить часть жилья детям. В законе не указывается конкретное количество метров или процентное соотношение, которое обязательно для выделения. Поэтому по сути можно оформить и 1 квадратный метр.

Поэтому я не советую оформлять сразу большие доли, если вы планируете в будущем перепродажу этого жилья. Самый оптимальный вариант будет выделение долей в равных пропорциях. Если вы в дальнейшем купите жилье с большей площадью, вы сможете также поровну его разделить, и площадь долей детей будет также увеличена.

Подводные камни, с которыми можно столкнуться

Самые сложные ситуации возникают, если квартира была приобретена в ипотеку с вложением средств материнского капитала. Если вы хотите это жилье продать, а новое опять получить в ипотеку, то существует очень большая вероятность отказа. Отказ можно получить, даже если все условия и права ребенка не нарушаются.

При осуществлении таких сделок, вы сразу же должны предоставить долю детям уже в новом жилье. Проблема в том, что новое жилье могло быть еще не введено в эксплуатацию.

Сложности могут возникнуть и с банком. Если вы берете ипотеку, то в случае, если вы не можете выплатить долг, то банк имеет право лишить вас этой приобретенной ранее квартиры. Но, если там прописан несовершеннолетний ребенок, это уже будет невозможным. Поэтому банки часто отказывают в ипотеке именно по этой причине.

Последствия продажи квартиры, купленной за счет материнского капитала

Бывают ситуации, когда владельцы, которые совершали сделку по покупке-продаже квартиры, не учли все правила и требования. Соответственно, могли произойти какие-либо нарушения. Бывают случаи, когда дети в дальнейшем обращаются в суд, так как их лишили их доли.

Бывают ситуации, когда владельцы, которые совершали сделку по покупке-продаже квартиры, не учли все правила и требования. Соответственно, могли произойти какие-либо нарушения. Бывают случаи, когда дети в дальнейшем обращаются в суд, так как их лишили их доли.

Это опасно тем, что сделка может быть полностью аннулирована. Тогда покупателю придется вернуть недвижимость, а продавцу деньги. Это невозможно, только если были нарушены определенные сроки. Например, если прошло более 3 лет с момента обнаружения ущемления своих прав для взрослых или 3 года с момента достижения совершеннолетия.

Представьте такую ситуацию. Вы купили квартиру, но не знали, что в нее были вложены средства материнского капитала. При этом доли детям не были выплачены. В этом случае официально сделка будет недействительной, и, как уже говорилось, продавец возвращает деньги, а покупатель квартиру.

Весь обмен произойдет. Но за то время, когда вы жили в квартире, вы могли сделать ремонт, купить новую мебель и так далее. Более того, новое жилье так быстро не приобрести. Также деньги за аннулированную сделку могут быть возвращены не сразу. Ведь, скорее всего у покупателя нет на счету такой большой суммы, так как деньги с продажи он мог вложить во что-нибудь еще. Поэтому деньги он будет возвращать ежемесячно, определенными платежами. Это может затянуться даже на несколько лет. Такие ситуации не выгодны как для продавца, так и для покупателя.

Факт! Чтобы избежать подобной ситуации, перед покупкой квартиры узнайте у продавца, есть ли у него дети. Если есть, то необходимо запросить подтверждение об использовании материнского капитала. Не стоит соглашаться на сделку, если продавец не хочет представлять все необходимые документы.

Советы и рекомендации

Продажа квартиры – сделка довольно сложная. Поэтому, если вы боитесь допустить ошибку, можно воспользоваться помощью юриста. Не спешите все делать самостоятельно. Это может привести к тому, что вы останетесь совсем без жилья.

Человеку, который продает квартиру, тоже нужно быть осторожным и понимать, что если дети не вписаны в квартиру, то могут возникнуть проблемы с судом. Обе стороны могут в этом случае понести ущерб.

Обратите внимание, что доля, которая была у детей на предыдущую квартиру, не должна быть меньше доли в новой квартире. Это еще одна причина, почему могут возникнуть спорные ситуации

Есть еще один вариант. Вы можете не выделять долю в новой квартире детям, но перевести денежные средства на их собственный счет в банке. Сумма должна быть точная и соответствовать документам. В этом случае в дальнейшем будет легче взять кредит на новую квартиру или продать ее.

Как вы видите, продажа квартиры в такой ситуации вполне осуществима. Она происходит дольше, чем обычные сделки и требует много документов, но зато вы сможете улучшить ваши жилищные условия и переехать в новый дом.

Это предложение не является частью статьи и написано, лишь для того, что бы в тексте было достаточное количество символов.

Можно ли продать дом, построенный на материнский капитал?

Дети в семье, которая расплачивалась за приобретаемое и строящееся жилье средствами материнского капитала получают право собственности на часть жилого помещения. Это относится и к его покупке за счет средств сертификата (в том числе по ипотечному кредиту) и к его строительству или реконструкции.

В любом варианте сделка по продаже дома, в который ранее был привлечен материнский капитал, требует обязательного согласия органа опеки. Лишь в одном случае их одобрение не обязательно, это когда реконструированный или построенный дом за материнский капитал начали продавать после того как детям, которым выдавался сертификат материнского капитала, стали уже взрослыми, то есть достигли 18 лет. В остальных случаях продажа возможна только для последующей покупки более комфортного и просторного жилья — или, по крайней мере, равнозначного тому жилью, которое реализуется. Исключением признаются случаи, когда родители вынуждены производить обмен на другое жилье меньшее по площади для того, чтобы направить денежные средства, компенсирующие разницу, на лечение тяжелобольного ребенка.

При реализации на вторичном рынке домов, построенных с привлечением семейного капитала, часть которых принадлежит несовершеннолетним, применяются те же описанные ранее правила, что и в случае отчуждения любой другой недвижимости, сособственниками которой выступают дети.

Что произойдет в случае развода

Если продаваемая квартира покупалась в ипотеку и долг на момент продажи погашен не полностью, то покупатель обязан погасить его в день совершения сделки. Если же недвижимость приобреталась с привлечением материнского капитала, то при разводе такой порядок абсолютно неприменим. Сперва необходимо снять обременение, потом выделить доли детям и только после этого жилплощадь можно продавать. В противном случае существует риск признания сделки ничтожной. Не исключено также, что средства материнского капитала придется вернуть государству.

Чтобы выполнить обязательство по наделению долями детей после развода, необходимо иметь в виду, что:

- первоначально у нотариуса определялись доли родителей. После регистрации и при повторном обращении уже выделяются доли детям;

- если первоначально доли выделены только родителям, то при разделе за каждым ребенком нотариально закрепляется часть доли каждого из родителей;

- если доли детям были выделены ранее, то отсутствует необходимость посещать нотариуса;

- доли должны быть выделены несовершеннолетним детям в течение полугода с момента снятия обременения;

- при выделении долей необходимо ориентироваться на региональные нормативы минимально допустимой площади на одного человека.

Получение разрешения на продажу квартиры в органах опеки

Законодательно установлено, что при использовании материнского капитала для покупки жилья все члены семьи получают долю недвижимости в собственность. Такое обязательство во время обращения в ПФР заверяется нотариально.

Совершеннолетний ребенок может распоряжаться своей долей по собственному усмотрению, а вот права несовершеннолетних граждан охраняются органами опеки и попечительства. Сотрудники надзорного органа защищают детей от действий, приводящих к потере их доли в имуществе. Поэтому и провести сделку без предварительного согласия органов опеки не удастся.

На каких условиях сделку разрешат провести?

Для получения разрешения родители должны убедить органы опеки, что сделка не приведет к ущемлению прав несовершеннолетних детей. По итогу должно быть гарантировано, что:

- в результате сделки не ухудшатся условия проживания, не уменьшится размер жилой площади в расчете на 1 человека;

- в новом жилье дети получат доли, равноценные тем, что принадлежат им в текущей квартире.

Нарушение хотя бы одного из условий будет означать отказ. Тогда и провести сделку не удастся. Однако и при выполнении правил придется немало времени потратить на получение согласия.

Лишь в сложных жизненных ситуациях допускается обмен на квартиру с меньшей площадью. Сюда например, относятся случаи, когда одному из детей требуется дорогостоящее лечение.

Какие документы потребуются для получения согласия?

Использование материнского капитала обязывает владельца сертификата оформить квартиру в общую собственность всех членов семьи (включая супруга и детей). Наличие доли у совершеннолетних как раз и обязывает получать согласие опеки. Причем проводить сделку нужно при следующих обстоятельствах:

- есть письменное разрешение от органов опеки;

- при заключении присутствуют уполномоченные сотрудники органов опеки.

Наиболее трудоемким будет получение согласия. Для его оформления придется принести в органы опеки целый пакет документов:

- заявление на распоряжение средствами маткапитала (на основании которого деньги как раз и были направлены на покупку квартиры);

- удостоверяющие личность заявителя и всех членов семьи документы (для совершеннолетних – паспорта, для детей – свидетельства о рождении) и их копии;

- заявление об участии в планируемой сделке;

- документ, подтверждающий оценочную стоимость продаваемой квартиры;

- документы на продаваемую квартиру;

- бумаги, подтверждающие отсутствие задолженности по коммунальным платежам.

Дополнительно органы опеки могут запрашивать иные документы от заявителей, поэтому уточнять полный перечень лучше в территориальном отделении.

Как купить квартиру с использованием материнского капитала – пошаговая инструкция

Для того чтобы сделка прошла успешно, гражданин должен следовать такой инструкции:

- Шаг 1. Соберите документацию.

- Шаг 2. Определитесь, какой объект недвижимости будет вами приобретен. Заметьте, что он должен быть подобран по критериям и с учетом условий, которые мы указали выше.

- Шаг 3. Обратитесь к продавцу и обговорите все условия заключения сделки.

- Шаг 4. Предоставьте документы нотариусу. Он должен составить договор купли-продажи.

- Шаг 5. Заключите договор с продавцом.

- Шаг 6. Получите у нотариуса заверенный документ, согласно которым, каждому члену семьи определяется определенная доля в квартире, но по окончании кредитных выплат.

- Шаг 7. Отнесите этот документ в Росреестр.

- Шаг 8. Обратитесь с бумагами в ПФР и напишите личное заявление. В письменном обращении должны быть отражены такие вопросы: когда приобреталось жилье, каким образом, в каких целях будет использован капитал, например — для выплаты продавцу-собственнику квартиры, либо для оплаты ипотечного кредита, либо для оплаты займа в банковскую организацию.

- Шаг 9. Далее дождитесь дня, когда средства из маткапитала будут переведены на указанные вами реквизиты. Лучше держать связь с продавцом, у него уточнить, перечислены ли были средства. Работник Пенсионного фонда должен и заявителю сообщить об этом. Время на рассмотрение заявления – 2 месяца.

- Шаг 10. Обратитесь в Росреестр с подтверждением перечисления средств с сертификата и получите выписку о том, что вы стали владельцем квартиры.

В случае отказа в перечислении денег с маткапитала, заявитель может обратиться в судебную инстанцию и оспорить данное решение ПФР.

Совет: обратитесь в ПФР до того, как приобрести объект. Проконсультируйтесь заранее — смогут ли за него перечислить деньги с сертификата, или не смогут.

Приобрели квартиру за материнский капитал и в ипотеку, как быть?

Материнский капитал можно использовать на покупку квартиры и на получение ипотечного кредита, в частности он может служить первым взносом. Что делать, если возникла потребность продать такую квартиру, а ипотека не погашена. Прежде всего, необходимо выяснить, предполагает ли банковский договор досрочное погашение. Если ограничения отсутствуют, то можно смело выплачивать остаток долга и далее заниматься продажей недвижимости, параллельно подыскивая новое жилье.

Если финансов на досрочное погашение нет, нужно получить разрешение банка на продажу жилья, находящегося в залоге (ипотечная недвижимость, как правило, находится в залоге). При этом покупатель должен согласится заплатить за жилье до оформления договора о купле-продаже. Затем продавец, уже имеющий деньги, гасит кредит и доводит сделку (документальную часть) до конца. При этом варианте, конечно же, потребуется получение нового кредита на покупку квартиры. Здесь очень много нюансов, чтоб сделать все правильно потребуется помощь опытного юриста.

Помимо прочего не стоит забывать об органах опеки. Именно они следят за соблюдением прав ребенка, в их компетенции дать разрешение на продажу недвижимости или отказать в этом вопросе.

Использование МК при покупке предполагает, что ребенок получает долю недвижимости. Значит при продаже не должны нарушаться его права (ухудшаться условия жилья).

И еще одна трудность, связанная с получением ипотеки. Доля несовершеннолетнего ребенка должна сохраниться и в новой квартире (доме). Банки, мягко говоря, неохотно берут в залог недвижимость, в которой есть доля несовершеннолетнего члена семьи. Поэтому улучшить условия жизни, погасив ипотечный кредит, полученный с помощью МК, и взять новый заем, довольно непростое дело.

Копить всё равно придётся

С первым взносом всё сложно. В некоторых регионах 466 617 рублей маткапитала — примерно 20% стоимости квартиры. Теоретически собственные средства можно не вносить, и банковское правило по минимальному первому взносу будет выполнено. Однако некоторые финансовые организации считают по-другому и просят внести минимум 10% стоимости квартиры плюсом к МСК. Так заёмщик демонстрирует, что умеет управлять финансами, раз накопил на первый взнос, а, значит, и с выплатой ипотеки проблем не возникнет.

Впрочем, всегда есть банки, которые не придерживаются подобных условностей и без проблем дадут кредит только с использованием средств маткапитала.

Сроки продажи

Важно знать, что полученное разрешение действует только 3 месяца. Поэтому за это время вы должны не только продать свое жилье, но и зарегистрировать приобретение новой недвижимости

Также установлен срок 1 месяц для предоставления соглашения в органы опеки о приобретении жилья. В противном случае разрешение становится также недействительным. Зарегистрировать сделку без разрешения опеки невозможно, поэтому чтобы обезопасить себя от возможных задержек сроков, сначала найдите покупателей и продавцов, а затем обращайтесь в опеку.

Посмотреть некоторые советы эксперта вы можете в представленном видео.