Исключение: выход в принудительном порядке

Участники ООО могут потребовать исключение участника на принудительной основе. Но если данное действие запрещено уставом, они не могут инициировать исключение учредителя. Кроме того, они должны обладать не менее чем 10% от общей доли в организации. Например, если у Иванова И. А. доля в УК составляет 4%, у Аникиной А. Н. – 6%, то вместе они могут запустить процесс исключения из общества Петрова А. К., доля которого составляет 20%.

В таком случае проводится собрание учредителей, на котором решают данный вопрос. Обязательно необходимо составить протокол собрания и приложить к нему доказательства выдвинутых обвинений.

Протокол вместе с заявлением подается в суд, где дело рассматривается и выносится решение об исключении. Зачастую, в таких делах суд оказывается на стороне ответчика и исключение из ООО не проходит.

Когда учредители выходят из ООО

Выход одного или сразу нескольких учредителей из ООО происходит в двух разновидностях:

- Добровольной (когда учредитель сам принимает решение о выходе из ООО и больше не участвует в его деятельности);

- Принудительной (эта форма выхода подразумевает, что другие участники фирмы исключают учредителя по причине его некорректных действий).

В законе «Об ООО» говорится о том, что добровольный выход учредителя будет осуществлён лишь тогда, когда это действие закреплено в Уставе общества. Согласие остальных участников фирмы не учитывается.

Учредитель не вправе покинуть ООО в следующих случаях:

- Если он является единственным учредителем (тогда придётся пройти процедуру ликвидации ООО либо продать фирму другому лицу);

- Если все учредители изъявили желание выйти из ООО одновременно (как правило, общество не может функционировать без единого учредителя).

Если учредитель одновременно является директором в ООО, то процедура выхода будет проходить в два этапа. Сначала нужно расторгнуть трудовой договор и уволиться из штата организации. После этого осуществляется выход из состава учредителей.

Когда возможно исключение?

Компании, организованные как ООО и принадлежащие нескольким совладельцам, часто оказываются в ситуации конфликта, возникающего между учредителями.

Нередко бывает и так, что активная деятельность или бездействие одного из участников ООО препятствует нормальной работе и дальнейшему развитию бизнеса.

В подобных случаях остается единственный выход – исключение проблемного дольщика из хозяйственного общества.

Примечательно, что такая опция прямо предусматривается законом об ООО (14-ФЗ) – порядок её реализации регламентируется десятой статьей этого нормативного акта.

Если участник принудительно выводится из ООО, он лишается собственной доли в данной организации. Соответственно, подобная мера должна предприниматься только в тех случаях, когда иной способ прекращения злонамеренных действий уже не представляется возможным.

Статья десятая 14-ФЗ четко предусматривает, что принудительный вывод участника из ООО может инициироваться другими членами этого же общества, суммарная доля которых составляет минимум 10% уставного капитала, или хотя бы одним участником, обладающим долей, равной или превышающей 10%.

Для исключения учредителя из ООО законом предусматривается судебный порядок.

Чтобы вывести учредителя из ООО, дольщики, инициировавшие данную процедуру в суде, должны доказать, что исключаемое лицо наносит обществу серьезный ущерб, допуская хотя бы одно из следующих нарушений:

Чтобы вывести учредителя из ООО, дольщики, инициировавшие данную процедуру в суде, должны доказать, что исключаемое лицо наносит обществу серьезный ущерб, допуская хотя бы одно из следующих нарушений:

- злостно, систематически пренебрегает выполнением собственных обязанностей;

- препятствует нормальному функционированию хозяйственного общества, совершая определенные действия или допуская бездействие;

- ощутимо усложняет работу юрлица, бездействуя или совершая конкретные действия, причиняющие ущерб интересам общества.

Исключить из ООО могут учредителя, не выполняющего следующие обязанности перед организацией, предусмотренные нормами 14-ФЗ:

- Своевременная и полная оплата собственной доли в соответствии с условиями, регламентированными учредительным соглашением.

- Оплата дополнительных взносов в уставный капитал, если обществом принято решение об увеличении размера капитала.

- Неразглашение информации о деятельности хозяйственного общества (если такие сведения считаются конфиденциальными).

- Выполнение дополнительных обязанностей, возложенных на дольщиков ООО согласно требованиям его устава (если имеется единогласное решение всех участников юрлица о принятии таких обязанностей). На отдельного дольщика также могут быть возложены дополнительные обязанности, если решение об этом принималось на всеобщем собрании и одобрялось минимум 2/3 участников, в том числе и самим дольщиком, изъявившим готовность выполнять такие обязанности.

Действия участника, причиняющие организации ущерб и являющиеся возможными основаниями для исключения виновного лица из ООО через суд:

- Исключаемый систематически отсутствовал на всеобщем собрании дольщиков, вследствие чего не представлялось возможным принятие решений, считавшихся важными для хозяйственного общества.

- Исключаемый, занимающий должность руководителя юрлица, совершал сделки с активами хозяйственного общества по заниженным ценам.

- Исключаемый учредитель предоставлял контрагентам недостоверные сведения о закрытии юрлица и, соответственно, предлагал им сотрудничать с конкурентами.

- Исключаемый учредитель подделал протокол всеобщего собрания с решением о назначении руководителя юрлица и совершал определенные сделки, не уведомляя об этом остальных дольщиков.

- На всеобщих собраниях исключаемый дольщик всегда голосует против любых решений общества, блокируя их принятие.

Как показывает практика, требования о принудительном выводе дольщика из ООО нередко отклоняются судами, если инициаторам подобных исков не удается доказать и обосновать размер убытков, причиненных хозяйственному обществу действиями или бездействием исключаемого учредителя.

Добровольный выход

Наиболее часто встречаемый вариант – добровольный. Он подразумевает, что участник, инициализировавший выход, может продать свою долю, уступить или же отдать как третьим лицам, так и учредителям организации. При этом первоочередное право на его покупку имеют действующие участники ООО.

С 2009 года применяются новые правила. Так, доля участника должна быть либо продана, либо передана во владение ООО. Для выхода необходимо найти покупателя, который сможет выкупить долю. При этом стоимость доли указывает совет учредителей ООО.

Как вариант, можно передать свою долю обществу. В таком случае, руководство организации в течение года обязано либо перераспределить долю ООО, либо же продать ее. В противном случае, ООО необходимо будет изменить размер уставного капитала.

Необходимые документы для выхода

- Заполненное заявление формы Р14001 (образец можно найти на нашем сайте);

- Заявление о выходе в произвольной форме, которое необходимо заверить у нотариуса;

- Если распределение долей осуществляется одновременно с выходом учредителей, то необходим протокол собрания участников о распределении;

- Выписка из базы ЕГРЮЛ, полученная не ранее 5 дней до обращения к нотариусу (некоторые нотариальные конторы самостоятельно заказывают выписку из налоговой, тогда вам не нужно готовить её заранее);

- Устав фирмы;

- Свидетельство о госрегистрации компании в налоговой;

- Свидетельство на постановку фирмы на учёт в качестве налогоплательщика;

- Подтверждение полномочий директора (трудовое соглашение, решение о назначении на должность или приказ);

- Паспорт руководителя ООО.

Далее в течение 30 дней обратитесь в налоговый орган.

С собой потребуется взять такие документы для выхода:

- Заявление о выходе;

- Копию паспорта выбывшего учредителя;

- Протокол собрания при одновременном осуществлении распределения доли между остальными учредителями.

Передать документы в налоговую можно 3 способами:

- Лично посетив налоговый орган;

- Через сайт ФНС (при наличии электронной подписи);

- Отправив по почте заказным письмом с описью на адрес налоговой.

Процедура выхода будет завершена через 5 дней после подачи документов в ФНС (или ранее). В этот срок налоговая зарегистрирует изменения в ЕГРЮЛ.

Для доказательства внесения сведений в базу юридических лиц генеральный директор получит из налоговой:

- Свидетельство на внесение новых сведений в Устав;

- Лист записи из реестра ЕГРЮЛ.

Не стоит забывать после выхода учредителя и про уведомление контрагентов. Если в договоре с ними прописано, что вы обязаны сообщить о произошедших изменениях, то лучше не медлить с этим

Особенное внимание стоит уделить банкам, в которых у ООО есть кредиты, иначе банк может выставить требование о погашении займа досрочно

Выход из учредителей ООО: пошаговая инструкция для 2019 года

Мы подробно рассмотрели первые шаги осуществления процедуры выхода из состава учредителей. Приведем полный пошаговый порядок ее воплощения со стороны организации:

- Регистрация заявления о выходе, его рассмотрение оставшимися учредителями.

- Составление протокола собрания, на котором выносится решение о том, как будет распределена часть, принадлежавшая вышедшему пайщику. Она может делиться на всех, у кого есть доля в уставном капитале. Возможен вариант продажи этой части другому лицу.

- Расчетное определение суммы, подлежащей выплате вышедшему участнику.

- Регистрация в налоговой службе произошедших изменений. Для этого должно быть принято решение о распределении доли ушедшего.

- Выплата суммы бывшему пайщику.

Изменения регистрируются в ФНС не позже, чем пройдет месяц с момента поступления заявления о выходе учредителя. Для этого заполняется специальный бланк формы 14001 (соответствующие пункты). К нему прилагаются полученное заявление и протокол собрания учредителей. Это могут быть оригиналы или копии, заверенные нотариусом.

Обращение в налоговую производится руководителем предприятия или доверенным лицом. В результате работники ФНС должны сделать исправление в ЕГРЮЛ, о чем выдать документ ООО. Если в уставе общества содержалась информация об учредителях, туда также вносятся изменения.

Следующим шагом будет предоставление информации об изменениях банку, где открыт расчетный счет, и партнерам фирмы. Это не

является обязательным по закону, но может быть важным. Особенно, если в банке взят кредит, который еще не выплачен в полной мере. Необходимо изучить договора, заключенные с банком и контрагентами. Если в них есть пункты, касающиеся учредителей, об изменениях требуется сообщать.

Иначе можно попасть в ситуацию, когда договор предложат расторгнуть в одностороннем порядке. Последним шагом будет осуществление выплаты доли, принадлежавшей учредителю. Поскольку это доходы лица, они облагаются налогом. Это касается как выплат в денежной форме, так и в натуральной.Получение доли должно быть подтверждено.

Как вывести — пошаговая инструкция выхода

Если единственный учредитель не намерен ликвидировать ООО, но при этом желает его покинуть, он может произвести отчуждение собственной доли стороннему субъекту.

Чтобы реализовать данное намерение, единоличный собственник юрлица выбирает один из следующих вариантов:

- Замена единственного учредителя через ввод нового (второго) участника в состав ООО с увеличением размера уставного капитала (УК) и последующим выбытием прежнего (первого) дольщика, уступающего собственную долю новому (второму) участнику. Данный способ пользуется значительной популярностью. Он подразумевает сложную трехэтапную процедуру, хотя и считается наименее затратным.

- Продажа/дарение единственным учредителем собственной доли стороннему субъекту. Этот вариант проще реализовать, но он обойдется дороже, поскольку оплачивать придется не только услуги нотариуса, но и саму процедуру оформления соответствующей сделки. Помимо этого, платить приходится за нотариальное удостоверение каждой подписи и каждой копии документа. Следует также учесть, что реализация подобных сделок допускается, если передача доли не ограничивается актуальными положениями устава юрлица.

Любой из вышеперечисленных способов замены единственного учредителя в ООО предусматривает реализацию следующих общих этапов:

- Подготовка необходимых бумаг хозяйственным обществом.

- Нотариальное удостоверение определенных документов.

- Отражение соответствующих изменений в учредительной документации (уставе) самого юрлица и официальной базе ЕГРЮЛ.

- Оповещение заинтересованных лиц о произошедших корректировках.

Ввод нового участника в состав с увеличением уставного капитала

Этот алгоритм нередко используется для выбытия единственного учредителя из хозяйственного общества.

Он подразумевает последовательную реализацию следующих действий, описанных ниже.

Этап первый

Новый (второй) участник законно вводится в состав владельцев ООО решением единственного учредителя, подразумевающим увеличение размера УК за счет вклада входящего участника.

Составляются и нотариально удостоверяются необходимые документы. Наряду с оформлением всей документации, входящий участник вносит (оплачивает) собственную долю, что подтверждается соответствующими квитанциями и обуславливает надлежащее увеличение размера УК до заявленной величины.

Пакет бумаг удостоверяется нотариусом и передается в налоговое ведомство для совершения регистрационных действий.

На протяжении пяти дней (после передачи документов в ФНС) нужные сведения отражаются в ЕГРЮЛ, а представителям ООО выдаются официальные бумаги с обновленными данными (измененный устав юрлица, лист обновления ЕГРЮЛ).

На протяжении пяти дней (после передачи документов в ФНС) нужные сведения отражаются в ЕГРЮЛ, а представителям ООО выдаются официальные бумаги с обновленными данными (измененный устав юрлица, лист обновления ЕГРЮЛ).

Подобным образом устраняется правовой вакуум, поскольку в хозяйственном обществе имеется теперь не один, а два участника.

Впоследствии это позволит успешно осуществить обычную процедуру выбытия соучредителя из ООО.

Этап второй

Осуществляется стандартная процедура выхода первого участника из ООО. Корректно оформляются и нотариально удостоверяются все необходимые документы, которые впоследствии передаются налоговой службе для совершения регистрационных действий.

Надлежащие корректировки вносятся в учредительную документацию юрлица, на протяжении пяти дней они отражаются в ЕГРЮЛ.

Кредитно-финансовые учреждения, контрагенты и прочие партнеры юрлица оповещаются о произведенных корректировках.

Особенности добровольного и принудительного выхода

Выход из общества — это юридически трудоемкий и длинный процесс, требующий запечатлеть наступающие изменения во всей документации, учесть их в базах и реестрах данных органов государственной власти — меняется размер уставного капитала, уменьшаются активы, возможны перемены в бухгалтерском учете.

Существуют 3 варианта выхода из ООО:

- смерть участника;

- добровольный выход участника с передачей доли;

- принудительное исключение участника.

Летальный исход

В случае смерти участника его доля или акции согласно нормам гражданского законодательства переходят по наследству законным приемникам.

Обычно круг наследников указывается в завещании. Если завещания нет, то наследование происходит по гражданским нормам — имущество, в том числе доля в ООО, распределяется одинаково между приоритетными наследниками, наследниками первой очереди — супруг/супруга, дети, родители, приемные дети, приемные родители. Кроме прав наследники берут на себя и обязательства, т.е. отвечают по долгам.

Если завещанием умерший передал права лицу, не достигшему дееспособного возраста, то он признается собственником доли ООО, однако ответственность несут его законные опекуны до достижения совершеннолетия.

Добровольно

Добровольный выход подразумевает изъявительный порядок процедуры — участник подает заявление и уступает долю обществу либо продает обществу или третьим лицам. Такие мероприятия допустимы в том случае, если это предусмотрено уставом.

Обязанность по поиску внешних покупателей ложится на этого участника. Стоимость доли должна соответствовать текущей реальности. Как правило, она предлагается на собрании учредителей ООО.

При выходе с уступкой доли обществу совладелец должен нотариально заверить заявление.

После оформления выхода бывшему совладельцу осуществляется выплата, равная стоимости его доли, рассчитываемая исходя из бухгалтерского учета за предыдущий год. Например, если заявление подано в 2020 году, то для расчета берется 2019 год.

Свою компенсацию лицо получает не позднее чем через 3 месяца после выхода из ООО.

Регистрация выхода в реестре юридических лиц происходит в течение 5 рабочих дней плюс выходные.

Заявительный выход удобен лицам, которым требуется быстрое освобождение от прав и обязанностей, так как здесь не нужны большой пакет документов, согласие супругов, значительные расходы.

Принудительно

Принудительный выход осуществляется в судебном порядке. Правом требовать исключения обладают те совладельцы, доля каждого из которых в ООО не меньше 10% от уставного капитала.

Даже один совладелец, имеющий долю более 10%, может инициировать исключение ущербного участника.

Нарушением, провоцирующим недовольство других участников, признается периодические избегания участия в общих собраниях учредителей ООО, при принятии решений на которых требуются голоса всех совладельцев. Участники общества подают иск в арбитражный суд.

Не относятся к нарушениям-основаниям для вывода учредителя:

- Несоблюдение трудового законодательства. Например, участник занимает должность в исполнительном органе общества и надлежащим образом не выполняет свои обязанности. Арбитражный суд строго разделяет трудовое и корпоративное права и не рассматривает подобную причину как обоснование для исключения лица.

- Несоблюдение единственным исполнительным органом обязанностей. Например, нарушения пунктов устава, препятствование выборам нового исполнительного органа — арбитражная практика не признает подобные нарушения достаточными для вывода участника из ООО.

Относятся к основаниям для вывода:

- захват имущества

- проведение незаконных, внеочередных собраний;

- заключение генеральным директором экономического договора, в результате которого наступили тяжелые негативные результаты для ООО.

Если суд признает аргументы других совладельцев весомыми и примет решение об исключении обвиняемого участника, ему придется нести издержки судебного процесса. Также суд может лишить участника права на получение компенсационной стоимости своей доли.

Однако для утвердительного результата в суде, другим участникам необходимо подготовить убедительную доказательную базу, давать твердые показания в суде, предоставить документальное подтверждение обвинения. Зачастую суды принимают решение в пользу ответчика.

Выплата доли учредителю при выходе из ООО

Существуют нормативные документы для расчета части, принадлежащей основателю. В законе об ООО указано, что доля берется от размера ценности чистых активов фирмы. В итоге получается действительная стоимость – сумма, подлежащая выплате. Это можно выразить формулой:

ДС = ЧА х Д,

где ДС – выражение действительной стоимости в рублях;

ЧА – чистые активы;

Д – часть пайщика в процентах.

Чистые активы – результат вычитания из стоимости всех активов компании сумм по ее обязательствам. Данные берутся из баланса, составленного бухгалтерией по проводкам, описывающим каждую операцию. В расчетах не учитываются объекты на забалансовых счетах.

Чистые активы – результат вычитания из стоимости всех активов компании сумм по ее обязательствам. Данные берутся из баланса, составленного бухгалтерией по проводкам, описывающим каждую операцию. В расчетах не учитываются объекты на забалансовых счетах.

Также не берется дебиторская задолженность, сложившаяся по взносам, которые платят учредители в уставный фонд. Если есть долги, отражающие выплаты по акциям, они тоже не учитываются. Еще минусуются доходы, если компания получала государственную помощь или ей было безвозмездно предоставлено имущество.

Рассмотрим пример для понимания того, как производятся расчеты. Допустим, сумма активов фирмы составляет 200000 руб., пассивов – 75000 руб. Доля учредителя, решившего выйти, равняется 30%.

Сначала находим стоимость чистых активов. Она равна разнице между активами и пассивами, то есть 125000 руб. (200000 – 75000). Теперь определяем сумму, подлежащую возврату:

125000 х 30% = 37500 руб.

Когда стало ясно, сколько нужно отдать в рублях, необходимо проверить, хватает ли у компании на это средств. Для этого требуется вычесть из суммы, отражающей ценность чистых активов,фактический размер уставного капитала. Полученная цифра должна быть больше той, что подлежит возврату учредителю. Если она меньше, производится снижение суммы капитала.

Для иллюстрации вернемся к нашему примеру. Допустим, уставный капитал фирмы составляет 90000 руб. Тогда на выплату доли учредителя остается 35000 (125000 – 90000). Ее недостаточно, поэтому капитал нужно уменьшить на 2500 руб. Если бы он был равен, например, 80000, суммы бы хватило.

Может ли общество отдать долю основателю не деньгами, а имуществом? Такой вариант предусмотрен, но по согласованию с самим учредителем. Если он на это согласен, в заявлении должен указать, что форма выхода из состава учредителей – имущество. Иногда это единственный выход, если фирма не располагает денежными средствами. Есть варианты, когда получить долю невозможно: признанное банкротство компании или нахождение на грани банкротства.

Может ли общество отдать долю основателю не деньгами, а имуществом? Такой вариант предусмотрен, но по согласованию с самим учредителем. Если он на это согласен, в заявлении должен указать, что форма выхода из состава учредителей – имущество. Иногда это единственный выход, если фирма не располагает денежными средствами. Есть варианты, когда получить долю невозможно: признанное банкротство компании или нахождение на грани банкротства.

Если деятельность осуществляется нормально, препятствий возврату нет. Важным является определение стоимости активов. Обычно в бухгалтерском балансе ставятся минимальные суммы, не отражающие рыночных цен. Соответственно, они занизят цифру, подлежащую выплате. Однако это нужно доказать, что возможно только при обращении к независимым экспертам. Это осуществляет учредитель, пожелавший выйти и не согласившийся с суммой, определенной для возврата. Споры решаются в судебном порядке.

Проблемы с выходом из ООО и пути их решения

Желание выйти из общества может быть продиктовано разными причинами, и часто процесс сопровождается проблемными ситуациями, мешающими сделать все просто и быстро.

На практике порой выход из ООО сопряжен:

- с конфликтами и спорами внутри компании;

- с искусственным созданием препятствий для выхода и (или) получения компенсации за долю (имущества);

- с нахождением компании в состоянии банкротства, ликвидации, фактически недействующем состоянии;

- с проблемами установления местонахождения компании, руководства, других собственников и т.п.;

- с утратой (отсутствием) нужных документов.

Можно ли самостоятельно выйти из учредителей ООО? Без объяснений, споров, собраний, сбора документов и т.д.? И да, и нет. К сожалению, не всякая ситуация позволяет решить вопрос раз и навсегда. Фактически можно просто бросить компанию и забыть о ней. Но такой подход чреват рисками. Ведь пока учредитель (участник) остается в таком статусе по документам и ЕГРЮЛ, ему могут предъявить претензии относительно деятельности, обязательств и долгов компании.

Что можно предпринять:

- Привлечь юриста, занимающегося корпоративным правом. Он проанализирует и оценит ситуацию, подскажет несколько вариантов решения проблемы и поможет выбрать оптимальный. Юрист также может стать представителем участника (учредителя) в решении корпоративных вопросов, урегулировании споров и в судебных процессах.

- Если компания давно (минимум 12 месяцев) не действует, ее можно ликвидировать путем исключения из ЕГРЮЛ. Она будет признана фактически прекратившей деятельность. Для реализации этого варианта необходимо подать заявление в ИФНС.

- Банкротство может стать барьером для получения компенсации (имущества). В этом случае возможные варианты:

- дождаться завершения процесса и действовать далее по ситуации;

- подать иск о взыскании действительной стоимости доли и перейти в разряд кредиторов;

- восстановиться в правах участника и, по сути, вернуть обратно свою долю.

- Необходимость розыска компании, его руководства, других участников – частая проблема в случае отсутствия фактической деятельности или использования схем альтернативной ликвидации. Получить информацию о компании можно, сделав запрос в ИФНС.

Самостоятельное обращение участника ООО, намеренного выйти из общества, возможно, если он одновременно является руководителем компании. В целом же, сам выбывающий участник не обязан принимать меры по регистрации своего выхода из ООО – это задача компании.

Отдельно стоит рассмотреть ситуацию, когда со своей стороны все обязанности учредитель (участник) ООО выполнил, а со стороны общества не принимаются меры к регистрации изменений в составе участников и (или) не осуществляется выплата стоимости доли или выдел имущества в натуре. В этом случае может помочь только суд. В зависимости от обстоятельств в суде можно потребовать:

- принуждения ООО к выполнению обязанности по регистрации изменений в ЕГРЮЛ;

- взыскания с общества денежной суммы в размере фактической стоимости доли;

- принуждения общества к выделению имущества в натуре и передаче его выбывшему участнику;

- взыскания ущерба и компенсации морального вреда (при наличии фактов и оснований).

Если со своей стороны участник (учредитель) ничего не нарушил и выполнил все формальности, касающиеся надлежащего уведомления общества, то суд, скорее всего, поддержит требования. Труднее будет решить вопрос, если требуется, но не получено согласие других участников либо уставом предусмотрен запрет на выход участников. Принудить участников или общество к совершению действий вопреки уставу суд не может. Поэтому придется прибегнуть к альтернативным вариантам, в частности, к сделке купли-продажи доли.

Новый порядок

Федеральным законом от 27.11.2018 № 424-ФЗ вышеописанные весьма стройные правила налогообложения были изменены практически до неузнаваемости. Причем законодатель избрал достаточно сложный путь внесения корректировок. Поправки внесены не в конкретные нормы, посвященные налогообложению рассматриваемых доходов (ст. 217, 220, 251 НК РФ), а в общие термины и определения.

Так, изменения затронули подп. 1 п. 1 ст. 208 и п. 1 ст. 250 НК РФ. Согласно новым редакциям указанных норм разница между полученной при выходе или ликвидации суммой и расходами на приобретение соответствующей доли для целей налогообложения отнесена к дивидендам. При этом в каждой из вышеназванных норм законодатели использовали разные формулировки.

К примеру, для целей НДФЛ теперь в подп. 1 п. 1 ст. 208 НК РФ сказано, что разница между полученным и внесенным «приравнивается к доходам в виде дивидендов». А в пункте 1 ст. 250 НК РФ формулировка иная: «к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, также относится доход» в виде соответствующей разницы. Казалось бы, непринципиальные на первый взгляд отличия имеют далеко идущие последствия, о которых мы расскажем чуть позже.

Есть и другие законодательные недоработки. Так, в ст. 208 НК РФ законодатель при описании того, как определить разницу, которая приравнена к дивидендам, в качестве уменьшаемого называет доходы, получаемые как при выходе из ООО, так и при ликвидации. А в качестве вычитаемого — только расходы на приобретение долей в ликвидируемой организации. При этом в аналогичной по сути норме ст. 250 НК РФ подобной ошибки нет. Одновременно в ст. 208 Кодекса ни слова не говорится о том, что расходы должны быть фактически оплаченными, тогда как в ст. 250 НК РФ это непременное условие.

Но если отбросить указанные недоработки и принять за данность, что доходом от долевого участия (дивидендами) и для целей НДФЛ, и для целей налога на прибыль признается именно разница между оплаченной стоимостью доли и суммой, полученной от ООО при выходе из него или при ликвидации компании, то порядок налогообложения соответствующих доходов получается следующий.

Заявление на выход из ООО

Главный документ, который запускает весь процесс, – заявление. В целом, оно не имеет единой унифицированной формы, но все же имеются некоторые обязательные реквизиты:

- Сведения об участнике общества. Как минимум, имя и фамилия, в некоторых случаях можно также указать паспортные данные.

- Сведение об ООО, из которого происходит выход, название организации и код ОГРН.

- Данные лица, на имя которого составляется бумага.

- Размер доли в уставном капитале.

- Пункт устава, в котором указано право на выход из состава ООО.

- Дата составления заявления.

- Личная подпись.

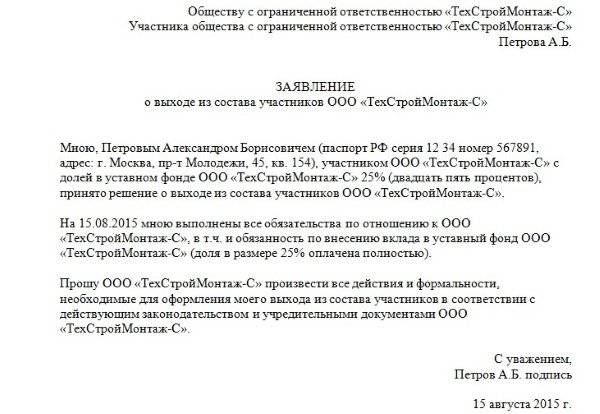

Первый пример заявления:

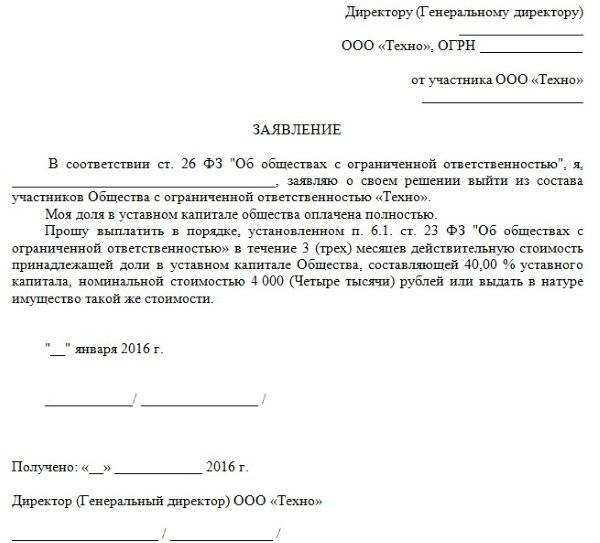

Второй пример заявления:

Как выйти из состава учредителей ООО?

Самостоятельно из состава пайщиков может выйти как физическое, так и юридическое лицо. Для этого необходимо оформить соответствующее заявление и подать его руководителю общества или работнику, ответственному за прием входящей корреспонденции. Заявление заверяется нотариально. Можно ли выслать его заказным письмом?

Самостоятельно из состава пайщиков может выйти как физическое, так и юридическое лицо. Для этого необходимо оформить соответствующее заявление и подать его руководителю общества или работнику, ответственному за прием входящей корреспонденции. Заявление заверяется нотариально. Можно ли выслать его заказным письмом?

Никаких запретов по поводу вариантов предоставления законом не предусмотрено. Главное, чтобы заявление поступило на рассмотрение в совет директоров или руководителю. Если остальные учредители не согласны с решением, указанным в документе, это не играет роли. С момента, когда он поступил, человек или организация считаются автоматически исключенными из списка участников.

В единственном случае заявление не будет удовлетворено, если все учредители одновременно захотят выйти из состава. Тогда они должны совместно решать, что делать с их компанией. Бывают ситуации, когда создатели ООО – два человека, один из которых является директором фирмы. Как при этом правильно оформляется заявление?

Человек пишет его на свое имя, но рассматривается оно вторым учредителем. Он же назначает нового директора, который выполняет дальнейшие операции. Если заявление подается лично, на экземпляре подающего должна быть проставлена дата принятия и подпись.

3 варианты выхода учредителя из ООО и их особенности

Учредитель может выйти из ООО добровольно или в порядке исключения на основании судебного решения; еще одна причина – смерть или объявление гражданина безвестно отсутствующим. Каждый из вариантов имеет свои особенности, описанные в таблице.

| способ выхода | добровольно | принудительно | по причине смерти |

| причины | личное желание | исключение по решению суда | смерть или объявление безвестно отсутствующим |

| особенности | выход из учредителей ООО должен быть предусмотрен в уставе, причем получение согласия всех остальных участников необязательно | выход возможен только в 4 случаях, описанных ВАС РФ* | доля может быть наследована в течение 6 месяцев после смерти, но наследник вправе стать участником только при согласии всех остальных учредителей |

* Эти случаи прописаны в информационном письме президиума высшего арбитражного суда от 24 мая 2012 № 151.

К ним относятся 4 возможные причины принудительного выхода из состава учредителей ООО, когда участник:

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы описывали процесс изменения юридического адреса ООО, ознакомится с этой информацией вы можете тут.

Заявление на выход из учредителя ООО

Деятельность ООО регулируется законом и уставом, но ни в одном из этих документов нет конкретных требований к заявлению для выхода из числа учредителей.Хотя сама процедура описана достаточно подробно. Рекомендуется, чтобы в заявлении были указаны:

- наименование общества;

- ФИО руководителя, на чье имя подается документ;

- сведения о подающей стороне;

- уведомление о выходе;

- доля в уставном фонде (в процентах);

- дата, подпись.

Как образец в 2019 году можно использовать следующий вид документа:

После получения заявления доля пайщика передается обществу, но ему она должна быть выплачена. С этим можно не спешить, потому что по закону дается три месяца на возврат. Однако нужно определить конкретную сумму, подлежащую уплате.